我们都知道,在疫情发生后海南的免税市场迎来了爆发性增长,除了因为政策的利好,还有一部分原因是无法出境游,部分消费被动回流到海南免税市场。因此,要研究中国中免的未来发展,我们必须思考这样一个问题:国门重新放开后,海南的免税市场到底会受到多大影响?

我的观点:国门放开后,海南的免税市场一定会被分流,但影响是可控的,而且开放的时间越是延后就越有利于海南市场。下面我来详细说说我的理由:

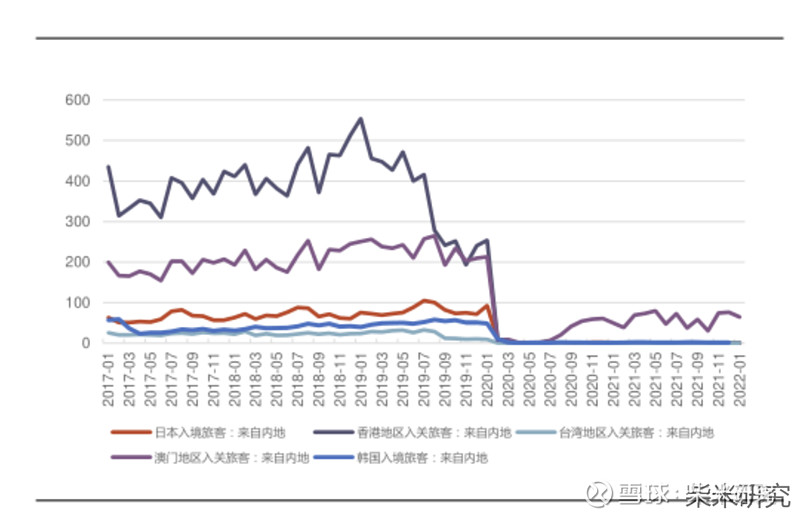

一、境外游和海南游的客群重叠度并不大。本质上,境外游和海南游并不是二选一的关系,它们更多的是一种平行存在的关系。虽然不可否认部分无法出境的客群把海南作为了旅游目的地,但从数据上来看,因为疫情的影响海南的旅游人数也还未恢复到疫情前的水平。根据海南省旅游和文化广电体育厅的数据,2020 年/2021 年海南客流分别恢复至 2019 年的 78%/97%。

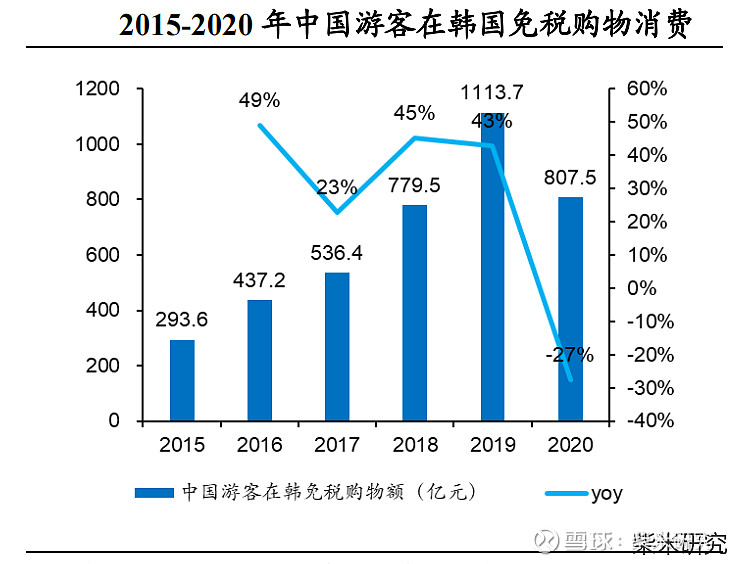

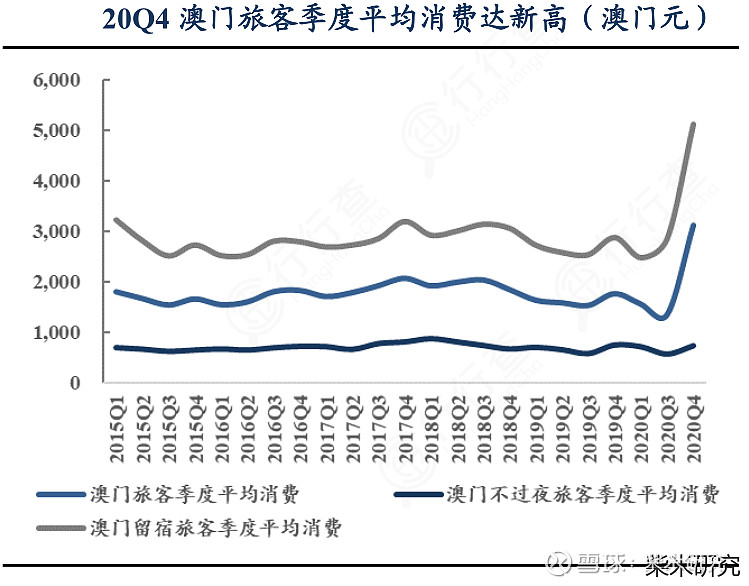

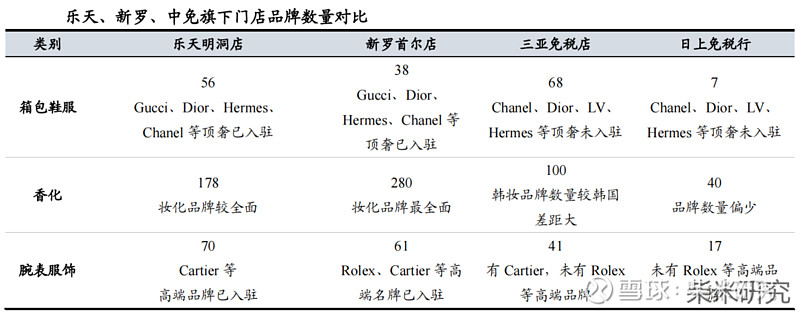

二、海南市场免税收入的增长更多来自政策放宽后的消费刺激,消费回流承接部分还不算大。海南免税市场具体承接了多少消费回流,我目前还找不到可信数据作为直接支撑,但我们可以从几个侧面数据看出,海南免税市场承接的消费回流并不大。首先,来看看中国人最喜爱的韩国免税市场。如图一所示,2020年中国人仍然在韩国消费了超过800亿元的免税品,同时据东北证券估算 2020 年至 2021 年 1-11 月共有近1600 亿人民币的韩国免税商品流入中国市场,也就是2021年前11个月中国人在韩国消费了超800亿元的免税品。由此可以看出,疫情之后中国人在韩国的免税消费只是略有下降。其次,来看看内地游客购物首选地—澳门的情况。澳门 2019 年反超香港成为内地游客购物首选目的地之一。根据澳门统计局数据,2013~2019 年,内地游客数量由 186.3 万增至 279.2 万,CAGR 达 6.98%,内地游客在中国澳门旅游消费维持在 1500 亿规模。由图二、图三可以看到,疫情后虽然去澳门旅游的内地旅客人数从200万人左右下降到80万人左右了,但是人均消费额从不到2000澳元上升到超过3000澳元,因此综合来看,内地在澳门的旅游消费至少恢复到19年的6成以上。最后,我们再来看看香港市场。香港长期以来被认为是亚洲的奢侈品购物中心,最近几年虽然因为动荡地位有所下降,但仍然是大多数人购买奢侈品的首选之地。罗德传播集团与精确市场研究中心联合发布的《2021中国奢华品报告》显示,仍有68%的中国内地受访者认为香港是亚洲的奢侈品购物中心。目前,我找不到疫情后内地游客在香港的购物数据,给不了直观的数据证明,但从香港奢侈品购物中心的定位来看,这一部分回流绝大部分应该是被国内有税市场承接了。这一点从两方面可以获得论证,一是海南免税市场在奢侈品方面竞争力还不足,其品类和价格都还不占优势;二是根据贝恩调查数据显示,2021 年发生在中国境内的奢侈品消费金额达到约 4255 亿人民币/+35%,按区域分在全球奢侈品市场中的比例达到 21%,较 2019 年占比提高 10 pct。由于出境受限更多消费回流至国内,中国人购买奢侈品的消费渠道发生改变,境内消费奢侈品的比例由 32%提升至70-75%。根据东北证券测算,国内大型中高端商场承接了大部分的消费回流,高端商场消费受益更加突出,预计占境内奢侈品消费 80%+,具体数据见图四。

图一 数据来源:东北证券 柴米研究

图二 数据来源:东吴证券 柴米研究

图三 数据来源:光大证券 柴米研究 单位:万人

图四 数据来源:东北证券 柴米研究

三、海南免税市场经过2020年新政后的大发展,全球竞争力正在不断增强,消费回流能力未来可期。海南免税的全球竞争力如何以及未来有没有发展空间?我们可以通过对比全球最大免税市场—韩国免税来一探究竟。我必须承认,现阶段海南免税和韩国免税还有较大的差距,最有利的证明就是即使疫情发生仍有超过1600亿元的韩国免税品进入国内。这些巨量的免税品绝大多数都是通过代购完成的,其得以发生的本质原因就是韩国免税品在价格和品类上仍然具有较大优势。为了说清楚海南免税和韩国免税的差距以及未来海南免税该如何与韩国免税竞争,接下来我将分别介绍韩国代购的模式、代购盈利的机制以及两地免税品价格和品类的对比。

(一)韩国代购模式

图五 数据来源:东北证券 柴米研究

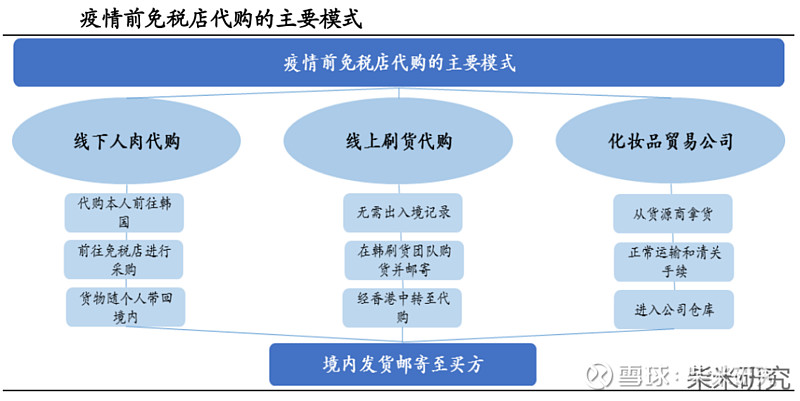

如图五所示,疫情前,韩国代购模式包括线下人肉代购、线上刷货代购和一般贸易模式。线下人肉代购:代购个人(多为韩留学生/导游/专门往返的职业代购等)自主承担机票及住宿费用并亲自前往免税店进行采购,或与返点公司即周期性大规模

专业采购公司合作拿货,采购完成后将货品带回境内并邮寄给客户。线上刷货代购:代购个人会挂靠在韩专业返点公司或刷货团队,由后者收集整合代购订单并进行大规模、周期性采购,采用邮寄的形式将货物邮寄至境内代 购。该类模式下,大批量采购后,跨境邮寄货物通常会通过香港中转。一般贸易:由化妆品贸易公司(非返点公司/刷货团队)进行正规贸易,正常进行清关流程且产品不限购。

图六 数据来源:东北证券 柴米研究

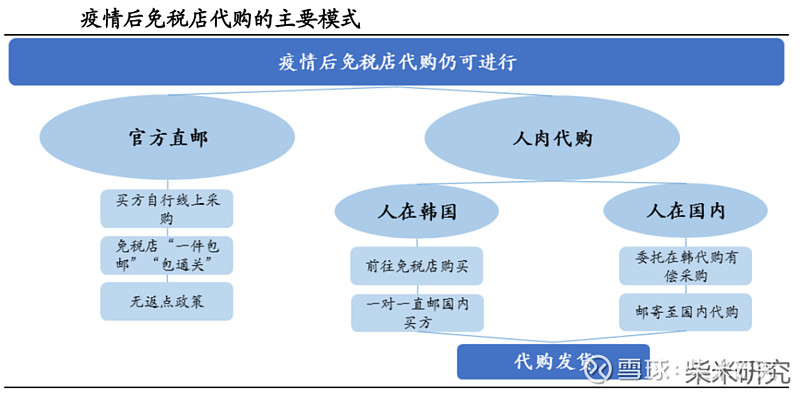

如图六所示,疫情后,配合品牌头部免税店推出跨境直邮业务,线下采购仍需在韩进行,一般贸易模式持续成为重要供货途径之一。疫情后,作为免税自救政策的一环,韩国头部免税运营商陆续推出跨境直邮业务,部分品牌配合免税店推出“一件包邮”活动,顾客在线上免税店下单后,官方采用“包通关”模式发货至中国国内。

(二)代购盈利的机制

图七 数据来源:东北证券 柴米研究

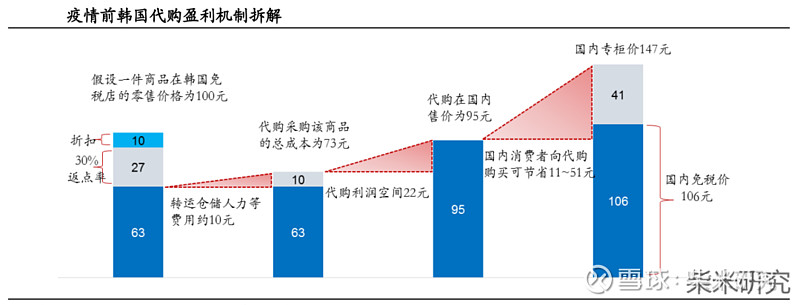

如图七所示,以Daxue Consulting 所做的调研举例,假设某商品在韩国免税店内免税标价为 100 元,通过叠加 10%折扣以及代购享有 30%的返点率,购入成本为 63 元。考虑物流通关费用、换汇成本、香港及深圳仓储费用以及人力支出等,中间环节成本为 10 元,则总成本合计为 73 元。如果代购商品在国内出售价格为 95 元,则代购的净利率可得达到 23%,且定价与国内专柜价和免税价相比,仍有 11~51 元的价格优势,能够对消费者构成较大吸引力。此外,代购业务存在显著的规模效应,其单批采购规模越大,将享有越低的折扣并进一步分摊转 运仓储等单批次固定费用,从而获得更高的利润率。

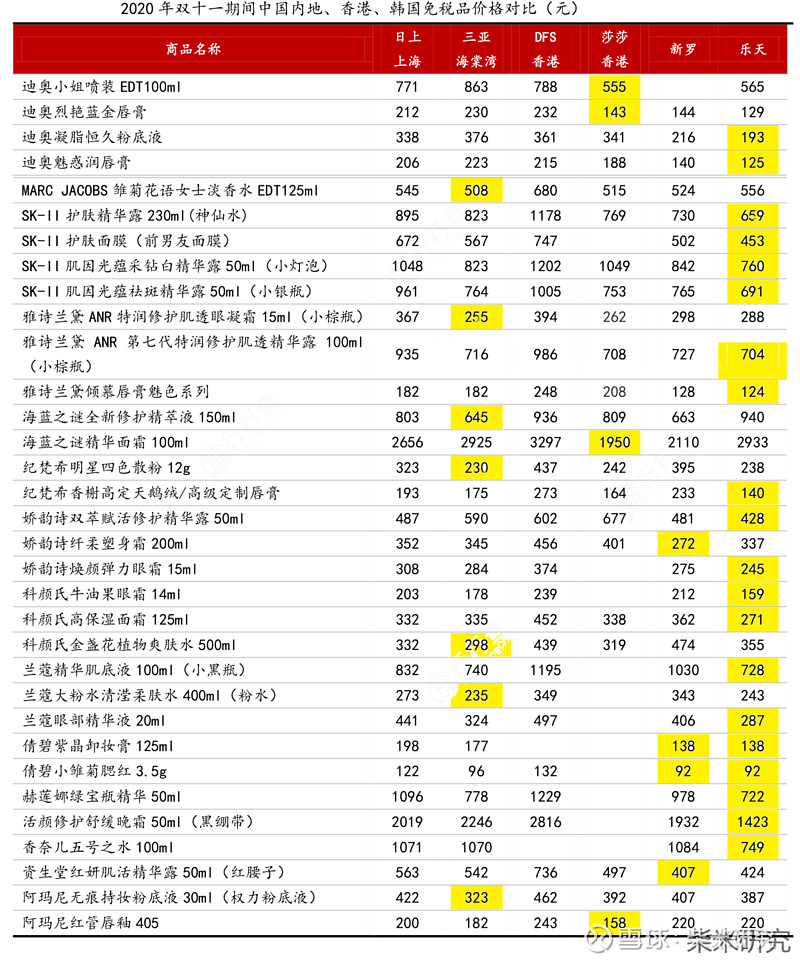

(三)两地免税品价格和品类对比

图八 数据来源:方正证券 柴米研究

图九 数据来源:东北证券 柴米研究

由上面两图我们可以直观的看到,海南免税和韩国免税在价格和品类上还存在比较大的差距,韩国免税在香化类和重奢品牌方面优势明显。

海南免税能否增强国际竞争力?

虽然现阶段海南免税在价格和品类上和国际领先免税市场还有不小差距,但是我认为:未来,海南免税一定会在大部分品类上做到全球领先。我为什么这么笃定呢,原因有以下两点:

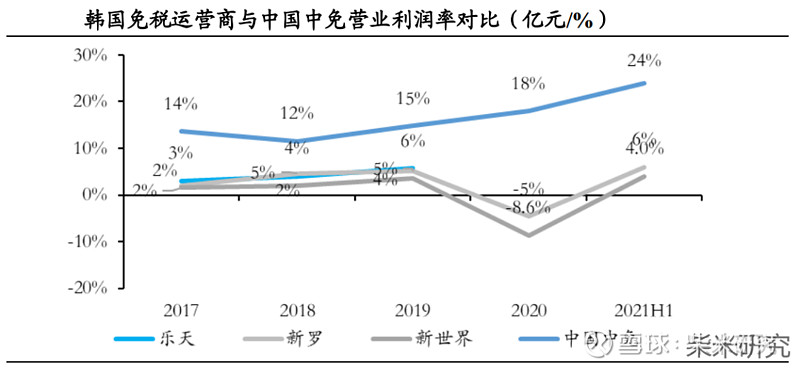

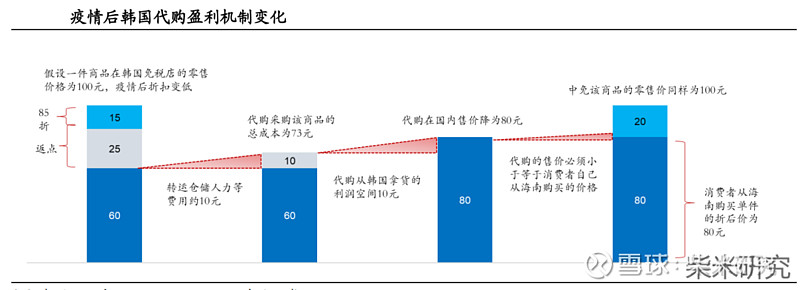

(一)在最核心的价格方面,海南免税还有很从容的降价空间。如图十所示,仍以韩国的免税商作为国际领先代表来对比,中国中免的利润率大幅高于韩国的三家免税商。因此,在国内消费客群足够大的基础上,海南免税只需将价格下降到韩国代购无利润空间的水平上即可打消代购的动力,具体情况可参考图十一所示的机制流程。未来,随着国内免税市场规模越来越大,以中国中免为首的国内免税商拿货的价格将越来越有优势,叠加海南的企业所得税优惠政策和市场整体利润率较高,给免税品价格进一步降低奠定了很好的基础。当然,必须强调一点,这一降价策略并不适用于所有的商品,部分重奢精品可能无法实现。一方面,部分重奢品牌对于某一区域的价格是有统一管控的,不允许零售商随意降价扰乱其定价,比如香港的很多奢侈品也只是比国内有税零售便宜10%左右;另一方面,很多奢侈品在国内有税渠道销售已经很火热了,它没必要通过免税渠道来促销。

图十 数据来源:东北证券 柴米研究

图十一 数据来源:东北证券 柴米研究

(二)在品类方面,海南免税市场正在大幅加强。海南免税在20年的新政后已经在品类上有了大幅的增加,已经覆盖了市场的大部分需求。未来,除了部分重奢品牌的引进存在不确定性,其他大部分品牌应该都会陆续引进,毕竟海南免税的背后是中国巨大的消费市场。重奢品牌引进存在困难,原因我上面已经说过了,这里就不再赘述了。后续,如果能陆续引进重奢品牌,并且价格合适,那么无疑将大幅提升海南免税市场的国际竞争力。

总结:基于疫情后海南免税市场承接国际免税消费回流金额并不算大、海南旅游人数随着海南旅游业的发展还有很大上升空间以及海南免税市场在价格和品类上还有很大提升潜力等三大依据,我认为待国门重新放开后,短期内会有部分消费重新流入境外,但影响可控;长期来看海南市场是有能力将大部分境外免税消费吸引回境内的,未来可期。#中国中免# #海南免税#