估计有读者不高兴了:林教头,春节刚过,能别晦气行不?

你想,有这么一家公司,你这辈子一定会被它服务一次,等你挂了之后还要被它狠狠宰一笔,那你是不是要趁着还活着的时候先从它身上薅点羊毛回来?

1,财务数据

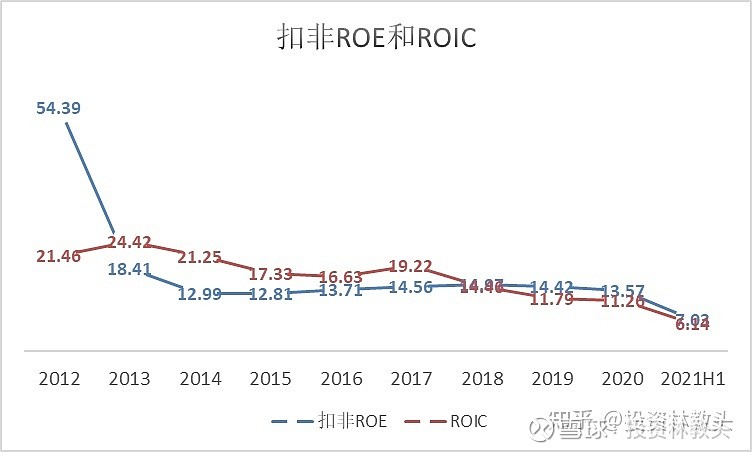

我对福寿园感兴趣,是从它的财务数据开始的。最近10年来,它的ROE和ROIC都还不错,除了2019、2020年以外,过去年份都几乎大于15%,2012-2014年甚至大于20%。当然,为什么它的回报率在这两年有所下降,这是需要分析的。

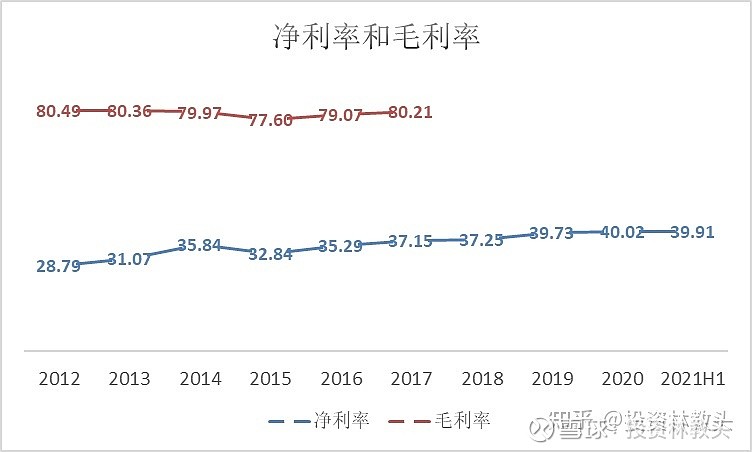

继续用杜邦体系拆解一下福寿园的财务状况。毛利率80%,但是2018年以后便不再披露毛利率了。福寿园是港股上市公司,所以在披露的要求上跟内地有所差别。不过看净利率会发现,死人的钱真好赚,10年来的净利率是有很明显的爬坡趋势的,都达到40%了。

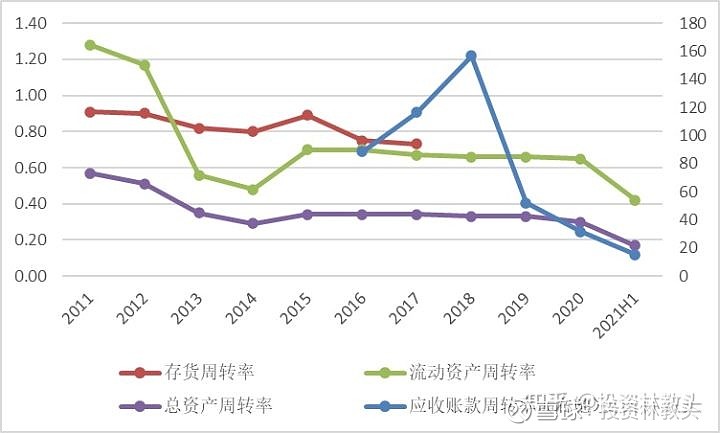

再简单看一下周转能力。注意一下应收账款部分,2016-2018期间,应收账款周转率非常高,按天数算,大约2-4天回款一次,现在虽然曲线上看似有所下降,但实际上也是6-11天回款一次。小样,想入土还想赊账?不给钱就不能入土为安。

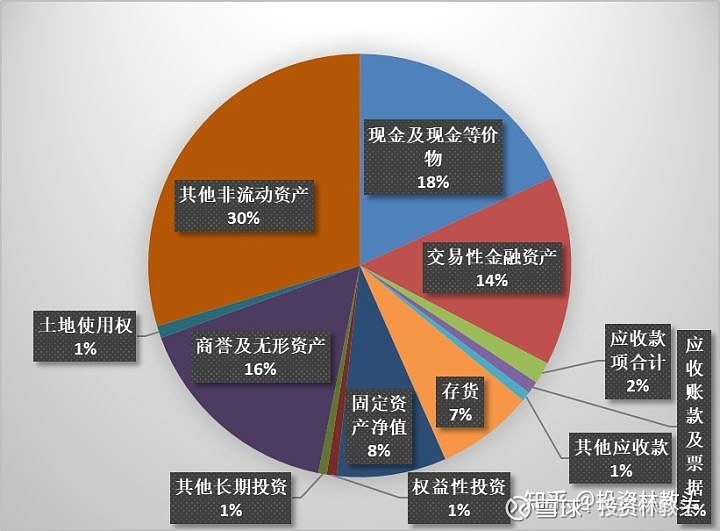

福寿园的总资产周转率不算高,2020年约0.3-0.4次,是什么拖累了呢?看看它的资产构成:最大的是其他非流动资产以及商誉,这是值得注意的地方。但是我们也可以看到,福寿园的现金及其等价物加上交易性金融资产占比高达32%,其实公司很有钱。

债务状况也是非常好,杠杆率很低,有息负债率也很低。死人的生意真赚钱。

除此之外,公司的成长性也不错,2010-2018年的营收复合增长率21.4%,归母净利润复合增速21.3%。

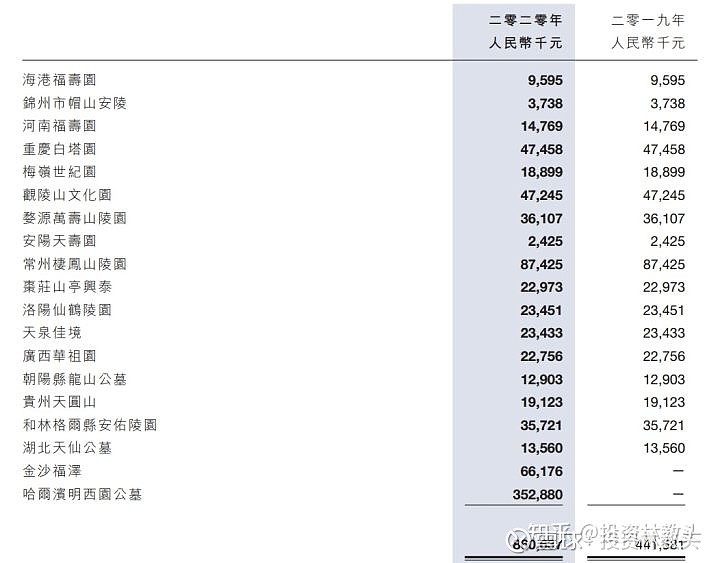

那么,财报中较为让人担忧的,其他非流动资产是什么?商誉又是什么?我扒了它的原始报表,其重资产特征明显,墓园资产17.98亿元,物业及设备5.68亿元,占了非流动资产的61.53%。至于8.61亿元的商誉,确实是公司大量并购带来的,所幸的是至今尚未出现减值。

公司的商誉明细如下。

也就是说,福寿园花了不少钱用于扩张产能(因为墓园需要审批),从而在资产负债表上表现为商誉。会计师也在年报中提示商誉减值是较大的一个风险,这个要看读者自己把握了。公司的盈利能力其实非常好,但是大量的墓地、土地使用权等,扩大了资产,拖累了ROE,当然,我觉得这并不是什么问题,扩大产能嘛,墓地供不应求,ROE还是会提高的。

2,公司业务

福寿园是做殡葬服务的,业务遍及16个省级行政区的30多个城市。

那么等你的前任挂了之后,TA能享受到什么样的服务呢?

目前公司主营墓园服务(占比83%)、殡仪服务(14%)、设计服务、殡葬设备、生前服务,墓园销售为核心业务。

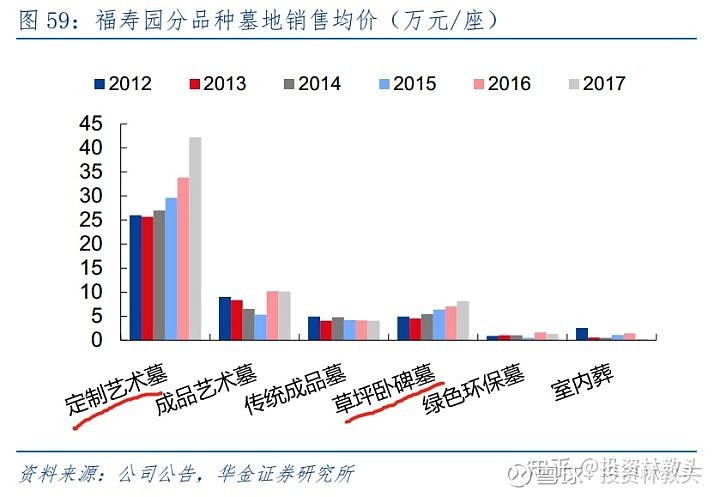

墓园服务:入土为安还不够,随着人们生活水平的提高,入土也要有面子。福寿园可以给客户定制艺术墓,把TA的爱好体现在墓地上,即使挂了都能彰显个性(为图吉利我就不放图了)。2010-2019年,该业务复合增速21%,毛利率超过80%,经营利润率50%。

殡仪服务、设计服务:就是围绕墓园服务而进行的增值服务,不解释,都懂。

殡葬设备:公司自行研发的火化机,能让你的前任哪怕挂了都能履行环保义务,火化结果能完全满足国家新颁发的GB13801-2015《火葬场大气污染物排放标准》和欧盟标准。

生前服务:包括临终关怀、遗体接送、灵堂搭建、告别仪式及法律咨询等相关后续服务。

公司增长的行业动力主要还是来自于人口老龄化。随着老龄化进程加快,我国的死亡率略有上升,2019年死亡率约7.14%,2016年7.09%,2000年6.45%。整个行业的规模增长其实并不快,2006-2018年的复合增速是8.8%。

从行业上看,这个行业增速并不高,当然我们也不希望它高。不高的原因在于,老龄化和医疗水平的提高有抵消效应。老龄化的根本原因是什么?是经济发展的结果,使得人均寿命提高,以及工业化、城镇化的发展使得年轻人的生育成本提高。但经济发展必然也带来医疗水平的提高,人均寿命的增长,以及人口增长率的下降。人口总量的减少、人均寿命的提高,对死亡率是有负面效应的,光是“老龄化”三个字并不是殡葬市场增量的逻辑。

营收增量的逻辑,无非量或价的提高。前面说了,量的提高是有限的。

所以福寿园增长的逻辑很可能来自价格。首先墓地是有限资源,需要审批,我国土地资源有限,因此供给存在刚性,毕竟人挂了也要有个身后之所,但是价格带来的行业增速也是有限的。前面说的8.8%的复合增速是考虑到营收口径,若只看量,即墓穴的年复合增速仅2.7%,其余的都是价格带来的增量。福寿园定位于高端墓园,艺术墓一座要10万,定制的高达40万,看的出来公司的高端目的有明显的提价趋势,有钱人挂了也是要面子的。

目前这个市场的供求关系是较为良性的(抱歉,站在供应商的立场),墓地供不应求,需要ZF审批,存在进入门槛,但是市场格局较为分散。

毛估一下:中国13亿人,死亡率7%,每年死亡9100万人,一次殡葬的费用,便宜的贵的都毛估一下,5万吧,那么这个市场规模是0.91亿人*50000元=45500亿元!

福寿园的营收18.93亿元,占比极低极低。

但是这个市场有集中的可能性吗?要集中的话早就集中了,可见是不存在的。我不知道殡葬业的核心竞争力是什么,毕竟没体验过。口碑、品牌?可能大家还处在一个能用就行的阶段吧。

3,估值

不搞财务模型了,简单看看相对估值法。

从历史PB来看,估值处于低位,约2.3倍,市盈率仅15倍。2018-2019年福寿园的净利润增速也有17-18%,但是2020年增速仅7.17%。前面说到,量上的提升会被医疗水平增长所抵消,福寿园的增速只能来自于提价了(消费升级),可是一个墓地10-40万,还能提价到哪去呢?ZF会不会管呢?

用境外发达资本市场管用的EV/EBITDA来看,也是一样的。估值处于低位。

那么这个低位值不值呢?对于福寿园的估值,必须做一个最保守的假设:不再增长。也就是取10年平均的自由现金流,直接除以一个贴现率,而无需费神构造DCF模型。墓地既然供不应求,那么跟茅台一样,墓地供应多少就消费多少,我们不考虑提价的因素,更何况有可能在ZF的要求下丧失一定的定价权。于是我用的是0增长假设。

这一招林教头以前用过,详见《格力电器的全新估值方法(附估值计算结果)》。但是这次懒得做那么细了,宁要模糊的正确,不要精确的错误,绝对不是因为今天比较懒。

前面的数据为了方便直观都用人民币,接下来用港币来算。

福寿园是港股上市的,因此报表和内地的不太一样,Wind给出的报表中,营业利润是营业总收入减去营业成本、营业开支,但不包括利息、非经常性损益、所得税等。也就是说,我就拿这个当息税前利润了。

由此可以算出,2020年平均的EBIT*(1-T)+折旧+摊销是10.21亿港元。2021年以后,我们假设公司不再增长,这个数字将一直保持在10.21亿港元,若公司有增长(如提价),那就是我们的安全边际。

再根据资产负债表算出每年OWC的增加值,每年增加的OWC不多,平均值-0.08亿港元。

资本支出,2020年是1.26亿港元。

毛估每年的自由现金流=10.21+0.08-1.26=9.03亿港元。

不要问我为什么前面那个表格只取2020年的值,OWC增加值又取平均值,到了资本支出又取2020年的值,其实都是估算而已,不要犯精确的错误。OWC增加值取10年平均值是因为我发现10年的OWC增加值都差不多,取个平均值平滑一下而已。而资本支出取2020年的值,是因为想到公司现在的资产确实是这么多,墓园是这么多,将来的资本支出肯定是维持在2020年的水平,而不是10年前只有几个墓园时候的那个水平,取平均值当然不合适。所以估值逻辑对了就行。

资本成本取12%吧,因为我如果不投福寿园,买入沪深300指数,我也能有这么个收益率,于是福寿园的企业价值=9.03/12%=75.25亿港元。

股东价值=企业价值+超额现金+非营运资产-有息负债-少数股东权益

都取2020年的值,即假设公司保持现状不变,那么股东价值=75.25+14.66(现金)+11.68(交易性金融资产)+0.61(权益性投资)+0.53(其他长期投资)-0(借贷)-6.82(少数股东权益)=95.91亿港元。

目前,福寿园在港股的市值是135亿港元,比我计算的多了39.09亿港元。这说明市场对福寿园还是有一个增长预期的,但也看得出来,这个预期并不大。我给予福寿园的假设是完全不增长,我才敢于买入,然而福寿园其实完全可以通过扩张墓园、提价来实现增长的,只是我觉得这部分的不确定性较大,因此当它市值跌到100亿港元以下时我才会入手,此时若有增长,则视为一个α。