1、2021年中估值复盘

2021年6月27日,我用传统的DCF模型对格力电器做了一次估值,并写在专栏“投资林教头”中,标题为《格力电器现在值多少钱?(2021年中)》

7月1日,我又写了一篇《修正后的格力电器估值(2021年7月估值)》,其中有一处假设,我个人是太乐观了。我预计2021年格力有个报复性反弹,营收增速30%,结果三季报出来后推算一下,今年营收增速顶多10%。不过仅一年的预测倒不是有太大影响,懂现金流贴现模型的都知道,最关键的还是那永续期的假设。

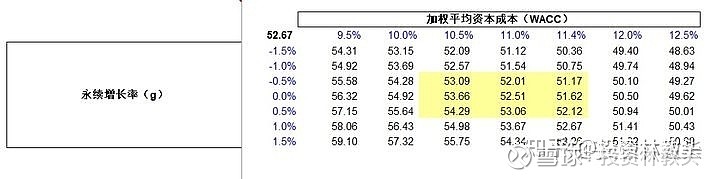

后面的2022-2025年,我假设格力的增速仅3%(因为空调行业增速仅4.7%),算出来的内含价值是51-53元,那时候格力的价格差不多52元。但是我发现格力对增长率的假设极为敏感,当我把增速从3%调整为2%后,计算结果马上变成了46元!

这是当时的计算结果。由于空调已经到顶,格力也不像美的那样成功平台化,我甚至假设格力在永续期每年负增长1.5%,且给于很高的贴现率12%,也值49.4元。

谁知道,接下来的格力是这样的。

2、格力今年主要是杀估值

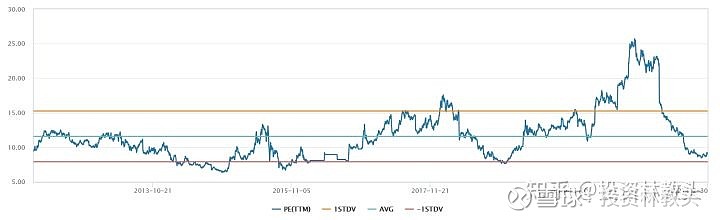

事后有人问我,格力够便宜了吗?

我说PE都10倍以下了,便宜啊!

结果没想到后来掉到8倍,现在还是9倍。

从PE数据来看,格力现在明显是被杀估值的——读者注意,我只是陈述事实,没说格力被“错杀”,没说能买。有些读者,我只要写篇文章分析什么,就认为我在唱多,或者我在说话题A的时候,他就要见风就是雨,觉得我在表达话题B。还是那句话,本人的任何文章都不构成投资建议。

不过不可否认的是,格力的股价对PE非常敏感。现在是9倍,价格36.83元,如果是8.62倍,价格可能是35.19元。如果能到10-13.2倍,则价格能到44-53元,也就是此前我用DCF算出来的值。

3、新的估值方法

芒格说过一个类似的道理:一坨翔和一杯果汁混在一起,得到的还是一坨翔。好信息和坏信息混在一起,还是坏信息。

传统的DCF模型的难点在于预测的难度,比如我预测2021年会有超预期的增长,结果没有。我预测2022-2025年格力的营收增速是3%,算出来是53,可我一旦换成2%的增速,结果马上变成46。从53到46元,这个跨度还蛮大的,这样的计算确实很难把握。

怎么办?别把果汁和翔混在一起。

你对未来的预测就是翔,因为预测很不靠谱,很需要足够的能力圈,但眼下已经发生的事实是果汁,因为确定无疑。如果我们只根据已经发生的数据来进行估值呢?

新的估值思想来自哥伦比亚大学商学院的布鲁斯·格林沃尔德,他认为:

预测是最不靠谱的,所以我们不做任何对未来的预测。如果一家公司存在竞争优势,那么我们最保守的假设就是,该公司的竞争优势可以持续。我不再猜测2021年的增长率是30%还是10%,2022-2025年到底是3%还是2%,我通通不知道。

我只假设,格力未来的竞争优势存在,因此能够保持现在的盈利水平。未来10年,格力创造的自由现金流大概率还是跟过去10年均值一样。如果格力真的有增长,那就视为一个bonus,如果没有增长,那好,反正我的预测就是在这个假设下进行的。

那么,我只要计算格力过去10年或者5年的盈利能力,还是以企业自由现金流(FCFF)来衡量。然后FCFF/WACC就行了。用这个公式算出来的企业价值,就是假设格力的盈利能力保持住,它能值多少钱。

算出企业价值后,再用“企业价值+超额现金+非营运资产-有息负债-少数股东权益”算出股权价值。

4、计算过程

《格力电器现在值多少钱?(2021年中)》中讲过,2017年是渗透率拐点,而2011年之前的行业环境也比较不一样,详情可翻专栏“投资林教头”之前关于美的的一篇文章。所以我选择2013-2020年的数据为依据,8年,刚好也涵盖了一个周期,可以了。

自由现金流的计算包含3个主要部分:

(1)EBIT、折旧、摊销等部分

这8年,格力的平均EBIT率是13.3%,平均税率是15.43%,平均管理费用率(含研发费用)是4.74%,平均的销售费用率是13.39%。计算平均的销售费用率和管理费用率的原因是,我们假设格力以后不再花钱增长,但是每年的销售费用和管理费用中,有一部分是为了增长而花掉的,格力会把这些钱省下来,所以要把这些费用加回去。

折旧和摊销也是历史数据,直接加回去。

(2)OWC增加的部分

传统的DCF模型中要扣掉OWC(营运资本)的增加,但营运资本也要分情况。一种是为了维持运营的,一种是为了扩张的,我们只能扣掉维持的部分。

那扩张的OWC增加要怎么算呢?依然以营收增量为基数,扣掉相对应的占比。

为了平滑数据,最近8年,OWC增加值和营业总收入的平均比重为-5.56%。

用这个平滑后的比值-5.56%,乘以营收增量,即可算出为了增加营收而产生的OWC增加值。把为了增量而支出的OWC部分扣除,余下的就是为了维持现状而需要的OWC。

(3)资本支出部分

资本支出(CAPEX)也分为两个目的,一个是为了维持现状,一个是为了扩张。原理一样,算出最近8年的CAPEX/营业总收入,把增量的部分扣掉就行。

同样,CAPEX/营业收入也取了8年均值,为了平滑数据。

(4)计算出来的最近8年FCFF(调整后)

可以看出,格力的现金流呈现明显的波动性,大约4年一个周期,8年大约包含了两个周期。最近8年的平均FCFF是219.71亿元,最近4年的是197.1亿元,两者差距不大。2020年的现金流最差,但考虑到疫情冲击,算是一个异常值吧。

如果没有疫情,那么2020年的现金流应该和2016年的差不多,即58.39亿元,如果把2020年的FCFF换成这个数据,则最近4年的平均FCFF是206.45亿元,接近8年均值219.71亿元。

5、计算结果

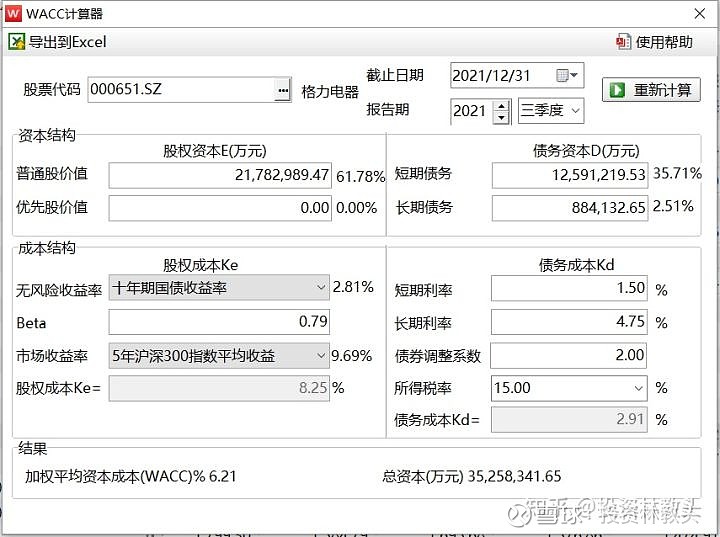

你能给格力多少WACC?因人而异。万得给出的是6.21%。219.71亿元/6.21%=3538亿元。2020年是低谷,假设以“正常”的值58.39亿元来算,格力电器的企业价值是940亿元。

但是对我个人来说,我对格力的了解不多,毕竟本人主要看医疗行业,因此我个人只能给最少10%的贴现率,或更保守一点,12%。那么,10%的贴现率下,219.71亿元/10%=2197.1亿元,再保守一点,219.71亿元/12%=1830.92亿元。

以上是格力的企业价值,我们要算的是股东价值。

公式:企业价值+超额现金+非营运资产-有息负债-少数股东权益

格力的超额现金+非营运资产取2020年的值,就假设格力以后保持原样,这些钱和非营运资产不再增加或减少,大致算了一下,取个整按1350亿元来算。

有息负债直接取2020年的短期借款+长期借款,合计221.65亿元。

少数股东权益也是2020年的数,16.9亿元。

如此推算,如果给10%的贴现率,那么格力的股权价值=3308.55亿元,如果给12%的贴现率,格力=2942.37亿元。

如果给10%的贴现率,但是仅以2020年“正常”的现金流58.39亿元来算,那么格力=1695.35亿元。

现在格力的总市值是2181亿元。

6、如果基本面没变,格力从长期来看是被低估的!!!

这里有个前提:如果基本面没变。

这需要定性的分析,需要对家电行业和格力这家公司本身有足够深的了解,但本人主要研究医疗,对格力在定性层面的了解不多,感兴趣的朋友可以聊聊。

我在本文的财务模型都基于一个假设:格力的盈利能力不变,护城河还在,只是假设格力不增长,未来还能一直维持现在的盈利能力,那么格力明显被低估了。不必像我这样搞一大堆麻烦的财务模型,光看PE也知道。

我的结论还有第二个关键词:长期。

我给格力的现金流是按8年均值来算,当然4年、8年的均值都差不多,约200亿元,但是每到坏年景,比如今年,现金流只有20-50亿元。

我认为格力必然出现价值回归,只是什么时候不好说,不敢保证明年一定会,但既然一个周期是4年,未来3年内大概率会。

当然,前提是基本面没变。