上个季度业绩,我写下“PayPal 净利润超预期,收入略低于预期,这基本是一个中规中矩的业绩;基本盘还算稳定;未来的看点不在交易量和收入增长,而是成本节约;如果市场份额有确凿数据炒作,可能某个时点会对股价打击”

本季度,又是一个中规中矩标准答案般的业绩. 市场好像对利润率下调过度反应了

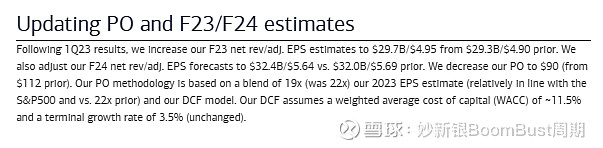

2023 EPS 4.95, 目前股价对应13xPE, 抵买。下图为动态PE倍数过去三年。目前真的很低。

昨天的量挺恐慌性砸盘的。

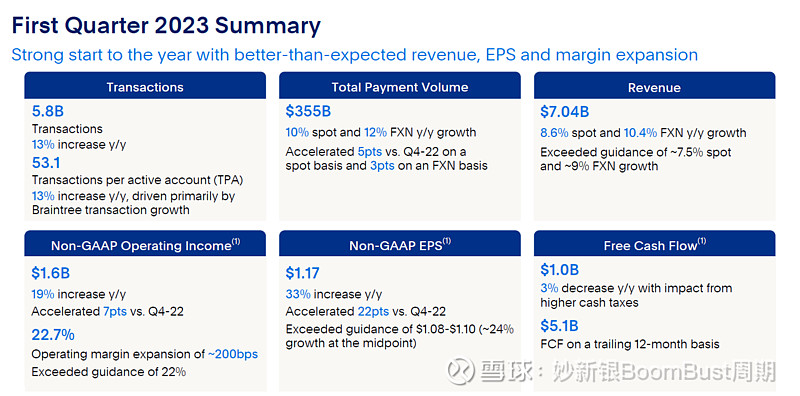

1.收入同比增长10.4%,指引9%; 调整后EPS 1.17 同比增长33%,指引23-25%增长。好学生

2.non-GAAP op margin 经营利润率维持在22.7%,上个季度22.9%,挺好的,非交易量挂钩成本继续下降12.2%,优秀

3.问题出在2Q 收入增速指引只有7.5-8.0%,并且下调了2023全年经营利润率,2022年末预计2023全年经营利润率扩张125个基点;这次下调到100个基点。但是其实EPS增速上调到20%,上一次指引是18%. 说是Q3比较有成本压力,Q4会有小幅利润率回升。主要是Braintree 成本结构,导致收入会超预期,利润率也会降一点

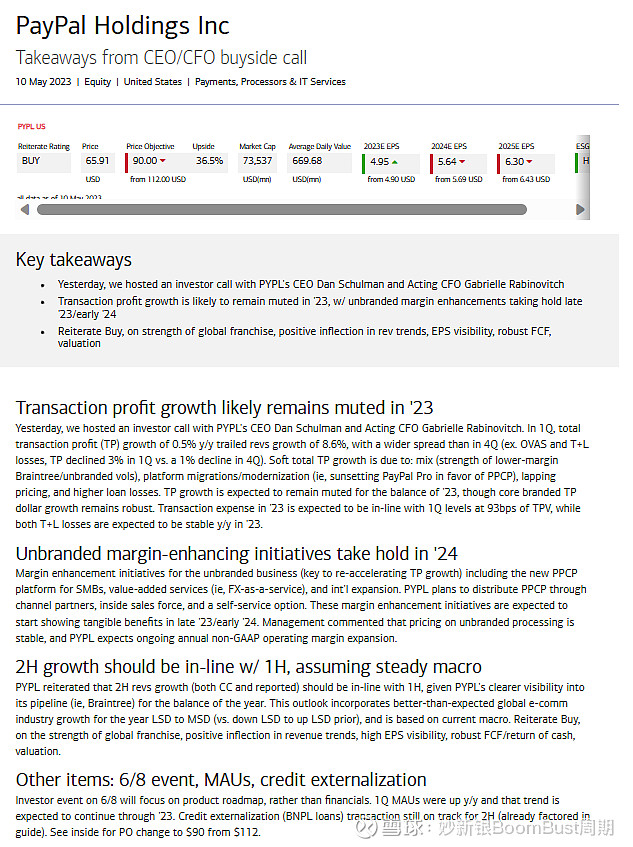

投行纷纷砍目标价,美银目标价112砍到90, Bernstern 90砍到85

$PayPal(PYPL)$ $VISA(V)$ $万事达(MA)$

@今日话题

#雪球星计划#

全部讨论

$PayPal(PYPL)$ 市场明显不待见paypal。之前也有朋友提到投资paypal,我当时就眉头轻蹙。但考虑到我看待标的角度很多时候显得比较“虚”,没有所谓铁的事实为基础,所以我当时也没说什么。

@妙新银BoomBust周期 对基本面已经分析很清楚了。既然paypal财报后当前价格已跌穿其去年的最低价格(这是PYPL股价走势非常非常羸弱的明显证据。可以看看当前的美股科技股中,能找出几个当前价格还低于去年Q4时的最低价格的?),于是就借这个机会把我向“虚”的角度分享下吧:个人觉得,paypal被市场严重看淡有个很重要的因素,就是其CEO职位的不确定性。当前这个在paypal CEO位置上工作了近10年的Dan Schulman在今年2月宣布他将于今年底从CEO的位置上退下来。然而长期对paypal有所关注的朋友(比如时不时听听PYPL财报电话会议的)可能都会和我有一样的判断,这个Dan显然是对paypal很有感情的,他的所谓退休极大概率是PYPL2022年股价表现太差,董事会和股东给了他巨大的压力离职,退休不过就是个体面的借口而已。一个可以佐证这点的最近的事实是,在今年第一季度时,Dan还真金白银地用自己的钱买了2百万美金的paypal股票 - 一个恋恋不舍的将要去职CEO的形象跃然纸上。

这种CEO的情形对于一家规模如此庞大的公司来说绝不是好事。市场显然自今年2月之后就开始毫不留情地对此用脚用钱投票了。CEO是一家公司的绝对灵魂,而对于上市公司来说,也就直接决定这家公司的股价表现。在这个位置上,出现了一位业绩被挑战到不得不宣布退休的人,而这个人心中又很不情愿,这对于公司寻找他的接任人非常不利,而对于公司的重大方向/决策和执行也是大问题(他到底是决策好还是不决策好;决策了,下面的人到底是执行好,还是不执行好,还是如何执行,等等等等)。我向来在投资中强调标的的关键人角色的极端重要性,这也是我为什么特别偏爱创始人CEO的上市公司标的(最大的原因是,这些创始人CEO出来本身是创始人外,更重要的是他们通常都会持有公司的大量股票,于是他们和股东的利益是最一致的,即使到最困难的时刻,也不太会选择损害股东的利益,而去保全高管的利益,或者债券持有人的利益,或者董事会利益等等。看看$Avaya控股(AVYA)$ 那个混蛋ceo Alan Masarek,在明明可以有很多方法挽救这家几十年的知名老品牌的情况下,却选择和公司的外部债权人合作,比如我们的“老朋友”Apollo,走chapter 11破产重组的道路,放着仍有很高价值的资产和仍然很高的营收,却愣是要将股东的利益归零来换取其和董事会自身的利益,比如包括债权人不起诉他们的条款,等等,当然愤怒的股东是一定会起诉他的。试问,如果Alan Masarek是Avaya的创始人并持有大量公司股票,他还会这么做吗?)。Paypal这个ceo本身不是创始人,如今的跛脚鸭情形又如此尴尬,而本次财报会议上只是外交辞令的说继任者在找而且进展很好(和他自身的想法和利益如此不一致,能好成什么样?),肯定是让市场非常不安和蹙眉的。

我提这个很“虚”的角度供所有关注paypal的投资者参考,尤其是那些做多的朋友。在CEO这个职位人选尘埃落定前,pypl的股价相信会一直承压,跑输大盘概率很高。最终,我甚至怀疑,这个ceo有大概30%的概率会留任。如果发生,市场很可能也是negative的解读。

@牛肉寿喜烧

如果这目的的话,现在还有大把的其他标的,都是在低位,只不过都高过去年10月的bottom不少了而已,完全也不必要选pypl吧,大把的其他标的中长期会上涨,而且我断定哪怕中长期涨幅也肯定跑赢paypal的。说白了,那些人最主要还是看不惯,无法理解或者不敢试图去理解尤其是不少科技巨头今年来的惊人涨幅,都快接近历史最高了,而看到paypal却屡创新低,心理痒痒的。如果他们真的愿意去直面内心的话,,其实会发现,还是捡便宜货的心态在作祟。而这点在投资方面实际上是应该用理性去克服的。 加了杠杆,吃了点肉

$PayPal(PYPL)$ 这么快三个月了,底部反弹20%+ 今晚业绩。上个季度对利润率指引下调过度反应。74-75是一个主要筹码区,今晚估计又要大波动。

我跟踪了visa10年,PayPal在近几年的销售增长率上是一直落后于visa的,这个情何以堪?