简单说一下$Upstart(UPST)$ Q4业绩,表面上,这是一份漂亮的超预期业绩

股价也趁着零售风险偏好上升暴涨了两天

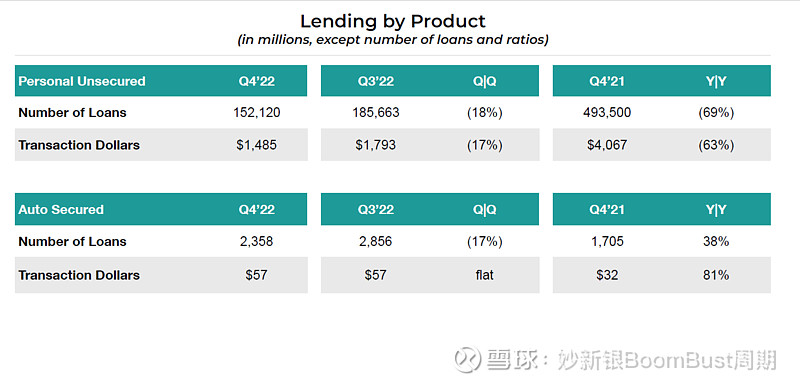

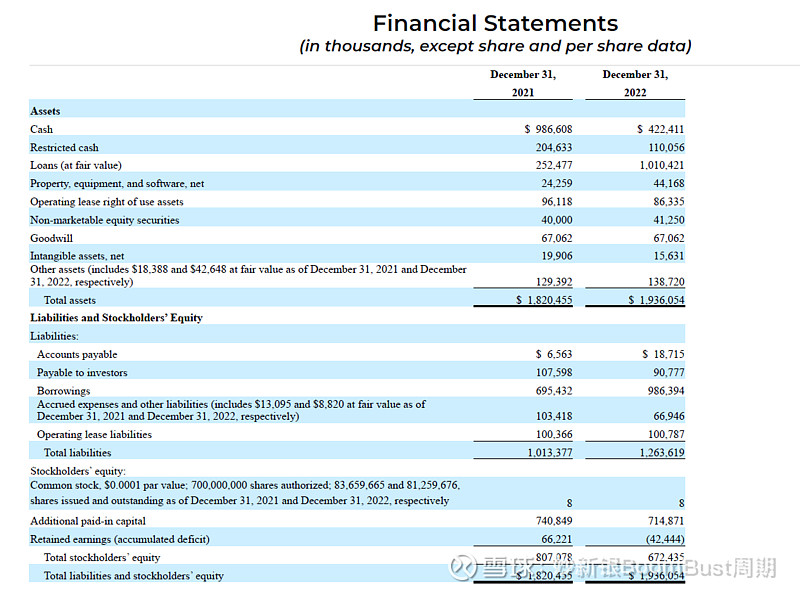

但是收入、资产质量并没有见底;虽然最坏的情况并不一定发生,要有一定心理准备,upstart有多少借款人是需要滚动借新还旧,如果upstart 因为资产质量持续恶化,资金合作伙伴拒绝接收资产,那么upstart要么自己吃下这些贷款(应该很难),要么拒绝借给这些借款人,那么系统性的违约风险将大量发生;目前upstart 把越来越多贷款自己吃下,反应为表内资产下贷款增多,达到10亿美金,而4季度单季整体签发贷款量为14亿。

但是其实这件事在现金贷行业也发生过,资产质量因为系统性风险持续恶化,资金合作方最怂,跑得最快,不过当时触发因素是因为监管

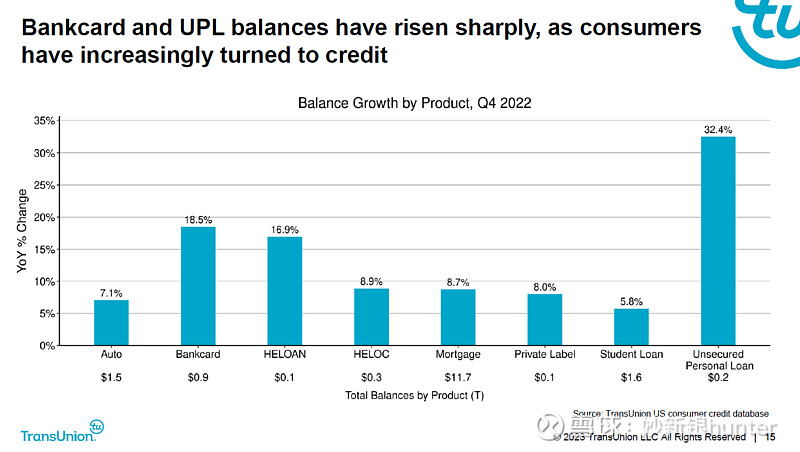

如果从upstart 一窥美国次级消费者(1/3人口)的生活状况的话,仍然是不容乐观

目前美联储终端利率预期继续上升到5.25%,消费者面临的贷款利率还在持续上升

展望未来:如果这公司还能活过这轮加息周期,真正的见底信号1消费利率下降 2签发贷款量上升 3.(必要条件)表内贷款量下降(代表资金合作方信心回来了)

我在另一篇文章拆解了TransUnion行业报告的数据 美国迎来消费贷危机?,基本观察是美国消费者正在滚动高息无抵押贷款和信用贷款来应对通胀压力

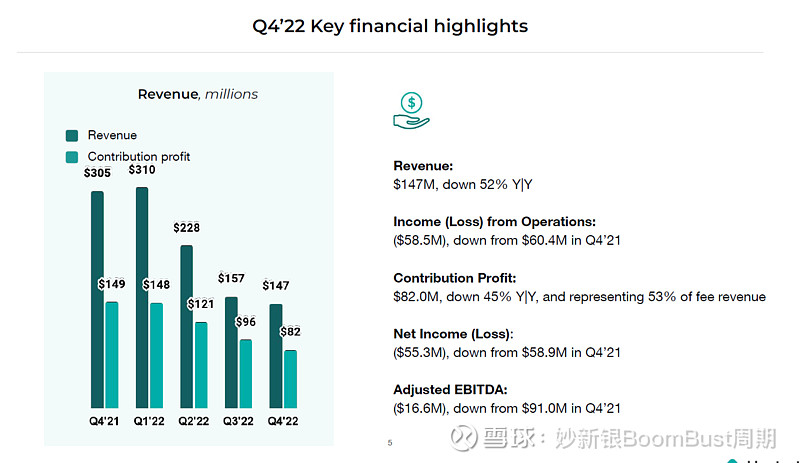

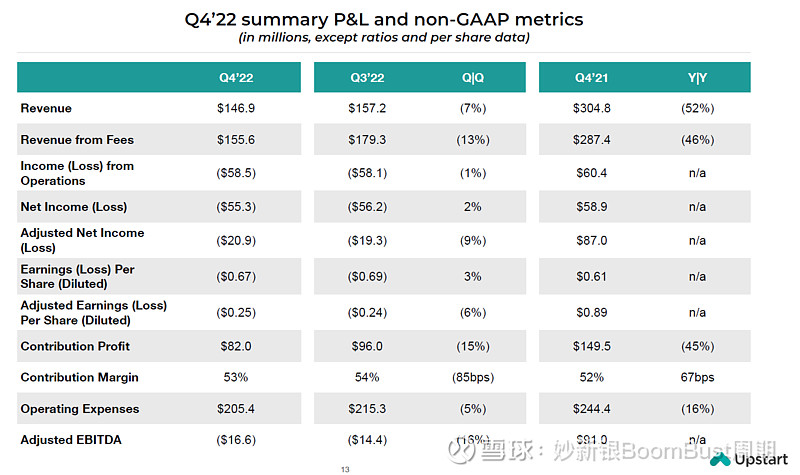

Q4 收入147m vs consensus 133m, 略微超预期,比Q3持续下滑;1Q2023 指引100m,因为资金合作伙伴压缩以及自身资产负债表压缩(代表吃入贷款量的能力在下降),拭目以待这会不会导致恶性违约(理解成抽贷对严重依赖贷款的人带来的违约吧)

Traditional Q1 seasonal headwinds, some further tightening from ourfunding partners that we have experienced coming into the year and the withdrawal ofour own balance sheet as a funding source for new loans.

亏损没有进一步扩大,阿弥陀佛

签发贷款量继续下降

表内自己吃下的贷款量越来越大,但是未来这个能力很有限,而且投资人也不喜欢有资产负债表风险,原来轻资产的模式最好

Q&A 部分所有人最担心的都是资金合作方的问题

死多方Vulcan Capital 还在,AI based FICO 故事死忠粉

CEO2.5日披露减持

去年8月新入投资者Coatue 砍仓一半