$济川药业(SH600566)$ 1济川日前公布了19年中报,牛牛用财务视角和公司经营发展角度进行一些梳理,当然先给结论:

19年二季度利润增速20%—济川重回增长快车道

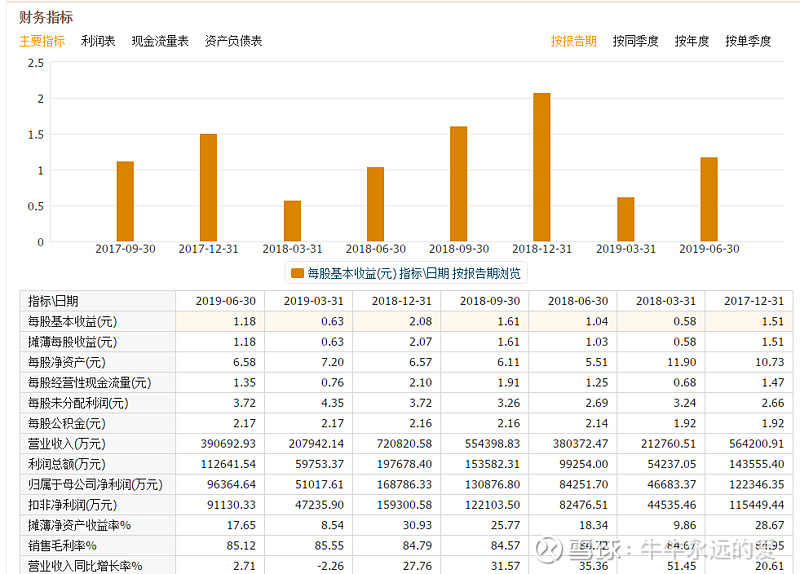

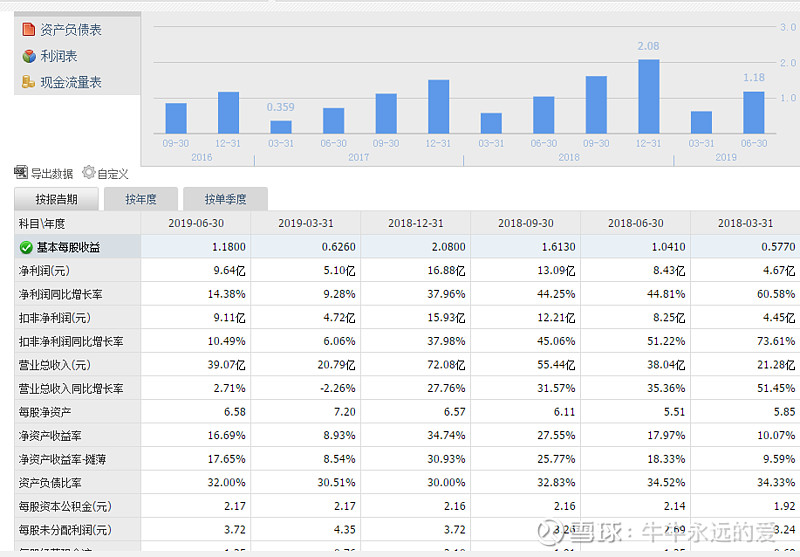

济川的中报直观的看一下

牛牛大概表述一下:表观营收2.71%增长,利润14.38%增长,利润扣非增长10.5%

19年一季报公布的时候,流感高基数扰动造成增长是大个位数,这个扰动仍然影响到中报!

但是我分析财务,一般需要逐个季度单独看,当我仔细梳理19年二季度的增长情况,发现19年二季度利润为4.53亿,对应18年二季度3.7亿,增长20%,营收单季度增长10%!

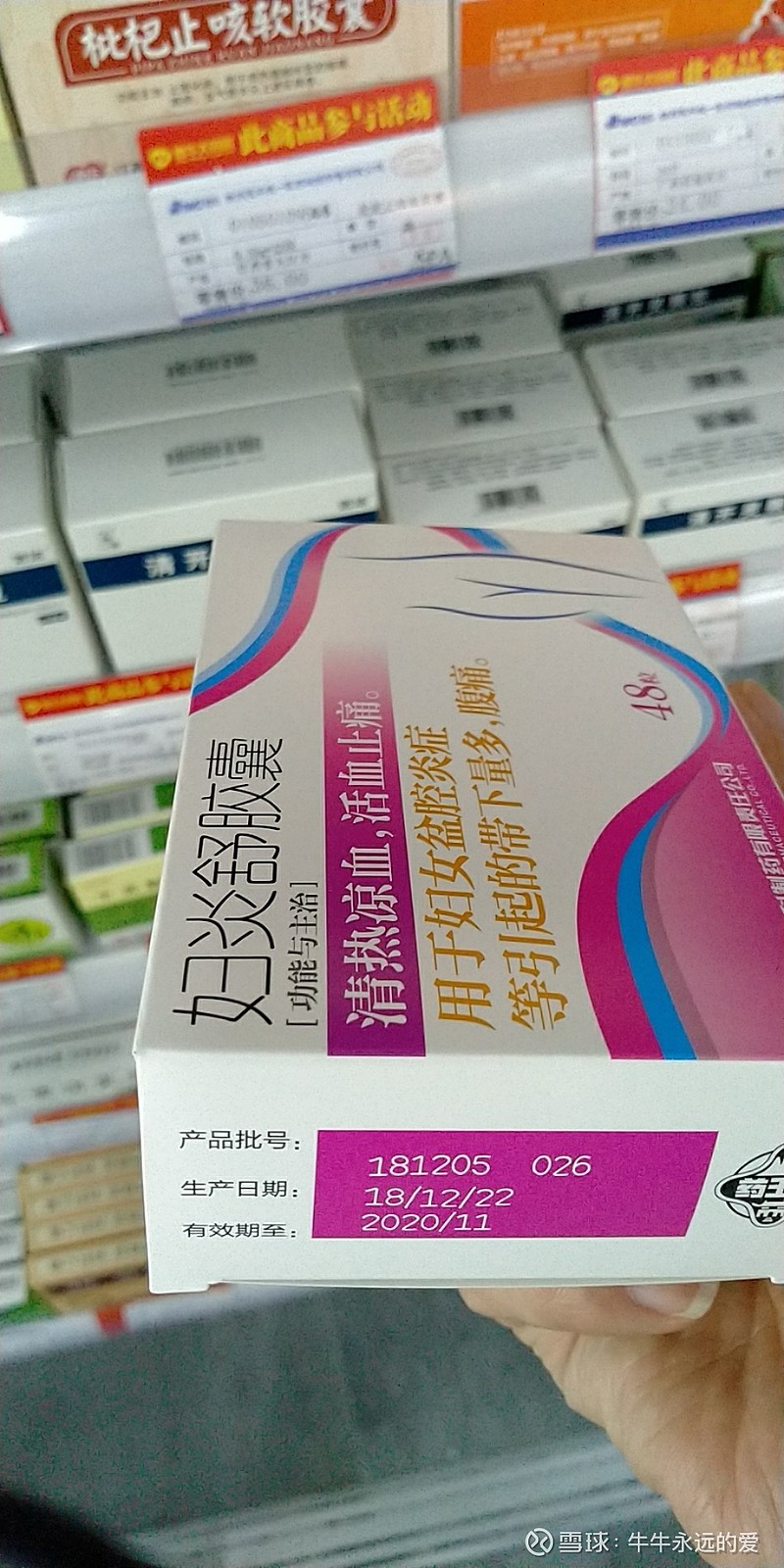

实际的情况也和我自己做的调研基本一致,19年上半年除了蒲地蓝出现下滑外(而且这个下滑和18年流感高基数有关),济川其他药品均出现了合理增长!

小儿豉翘清热颗粒虽然也受到流感影响,但因为竞品都比较弱,济川的同贝质量和口碑较好,19年上半年增长接很高接近40

这个药新进了医保,妇科线未来看点很多,目前贡献利润小,这个按下不表

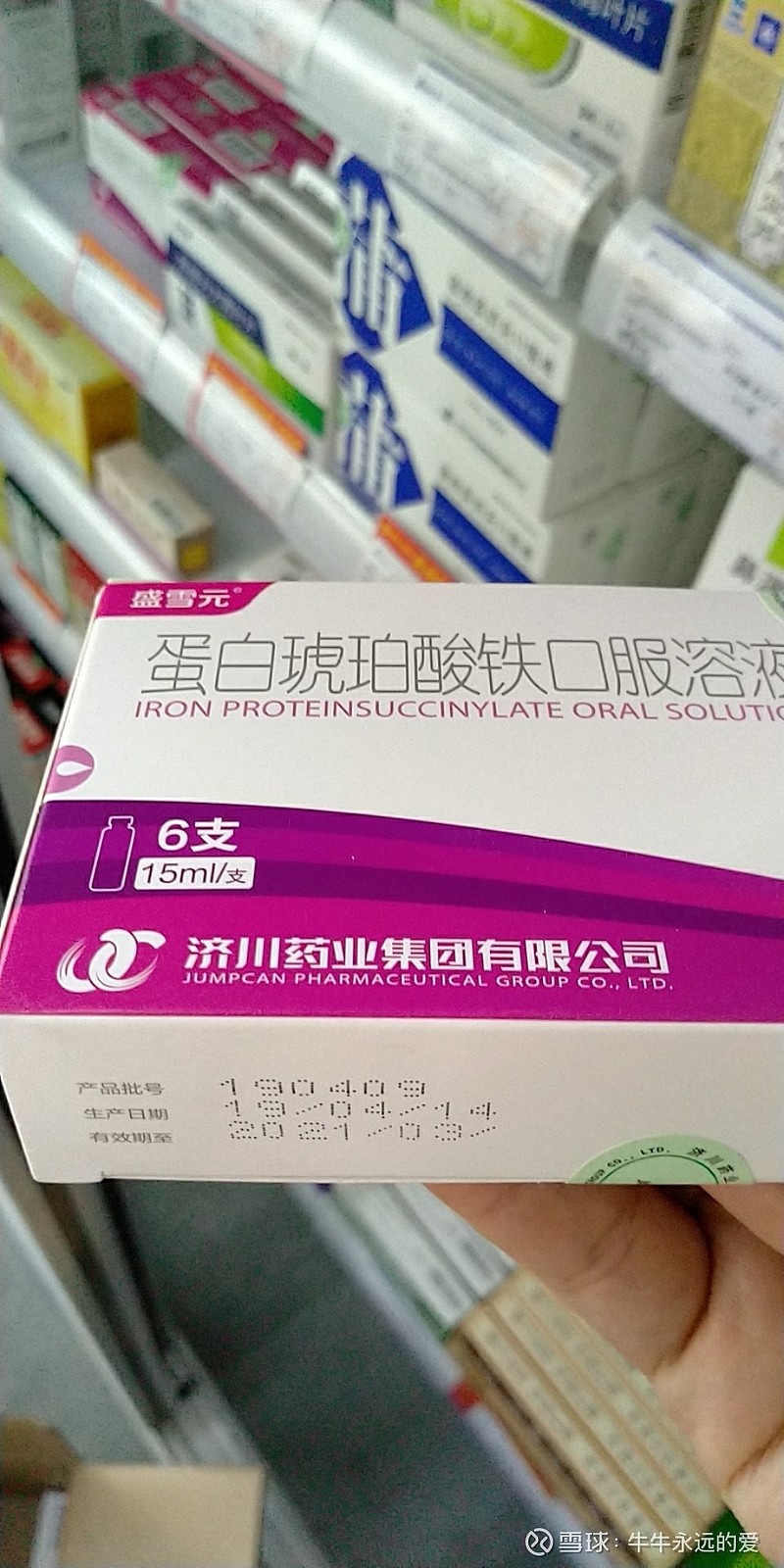

蛋白铁19年上半年济川增长最快的单品,未来10亿单品,济川首仿,目前独家剂型,是新一代的补血处方药,济川妇科管线重磅,目前很多地方缺货,公司正在加大产能储备,目前仅仅在医院拓展,未来OTC也可以期待!

消化线的2个产品全部在最新医保中,一个是化药雷贝,一个是健胃消食口服,这个管线未来销售20个亿我觉得不用等太久的!

最后是蒲地蓝,蒲地蓝上半年的下滑,不是公司产品的原因,是去年流感高基数,济川公司已经调整了销售政策,加大了营销力度,前几天还看蒲地蓝上了高铁的广告!

总结思路和投资策略:济川的中报成绩推演下来,由于18年财年流感高基数,而19年二季度的恢复增长,以济川稳健增长的态势,19年业绩至少可以达到20亿,而目前234亿的市值,不足12倍动态TTM,这个估值真的 低的可怜,我可以这样说吗?这个估值简直是对济川的一种偏见和侮辱,曹董事长也是一个有产业抱负的企业家,我了解到的是,公司核心管理层对这样的估值和市值水平是非常不满意的,济川公司内部营销做了重大升级,企业战略也会继续强调产品结构。济川的中报市场怎么解读不要紧,我认为公司已经走在一条非常正确的道路上了,而且随着下半年$济川药业(SH600566)$ 业绩逐步兑现,11多倍的中成药龙头票也会进行估值的修复!@今日话题