话不多说,首先来看下新天20年的成绩表;

咋一看,营收基本没增长,但净利增速高达38.75%,似乎还可以;

但再仔细一看,扣非净利增长只有6.52%,净利增长大部分是由非经常性损益贡献的,主营业务的利润增长不明显;

新天20年的非经常性损益高达1.47亿,19年只有0.56亿,主要是20年增加了0.71亿的非流动资产处置损益(卖地)和0.39亿的金融资产公允价值变动损益(股票收益,成为了融捷股份的十大流通股东);

然后再细分到单季度的业绩来看;

可以看到20年四季度营收环比是增长的,但扣非净利是下滑的,20年四季度扣非净利0.81亿,19年为0.86亿,公司传统旺季是三四季度,那就说明三四季度增收不增利了;

20年毛利率为45.29%,下滑了3.96%;

毛利率下滑的原因主要有三个;

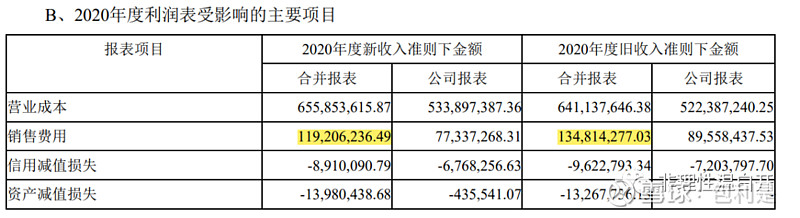

一是新的会计准则调整的影响,将运输费用从销售费用调整到履约成本,2020年主营业务成本中包含运输费用,20年的运输费用大概有0.15亿左右;

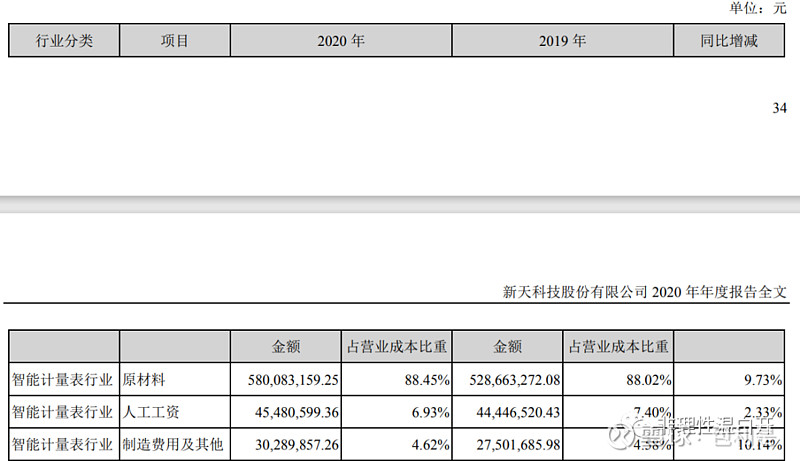

二是原材料成本上升,20年原材料成本5.80亿,同比增长9.73%,公司原材料成本占比主营业务成本比例较高,细分主要由集成电路及电子器件、金属表壳等组成;

原材料成本增速比营收和智能表的销量增速都高,所以原材料成本上升蚕食了部分利润。

三是智能表的单位售价的下降;

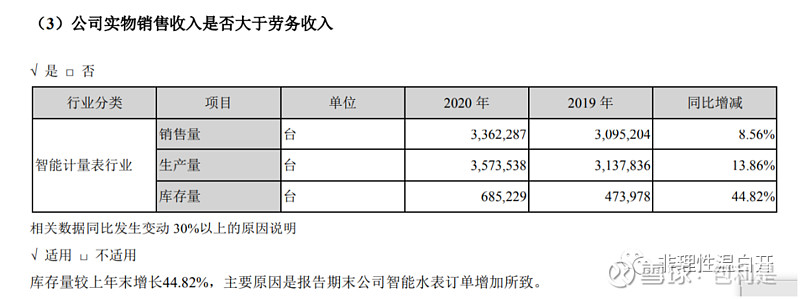

可以看到公司20年智能表销售量为3362287台,增长8.56%,用营收的11.89亿,可以大致得到单价为353元/台,19年的为379元/台,下滑了6.87%,所以毛利率下滑也有售价下滑有一定的关系;

从产品细分结构来看,智能水表营收增长最高,10.45%,智能燃气表营收也有5.79%的增长,其余热量表,节水业务,工商业流量计的营收都有一定程度的下滑;

所以从财报来说,这个年报应该是不及格的;

但我们也应该要把眼光放长远一点,机械化转化成电子化的趋势是不可逆的,智能水表的渗透率仍较低,未来提升的空间仍有,只要我们把握住这个大前提,暂时的财报不及格我们是可以接受的;

来看看公司在年报对智能水表的市场空间的表述;

“

国内水表市场的增长来自于两大因素:一是增量空间,主要来自于房地产新建投资。二 是存量空间,根据国家法定小口径水表强制更换周期为6年,每年水表行业存在较大的存量 替换需求。在国家政策和技术的促进下,及依托智能水表在智慧水务发展背景下的独特的优势,我国智能水表的渗透率和产量不断增加。

根据国家统计局数据,我国2019年末总人口为140,005万人,其中城镇人口为84,843万人,乡村人口为55,162万人。根据原国家卫生计生委发布的《中国家庭发展报告(2015)》,我国家庭户平均规模为3.02人,其中城镇家庭户平均规模为2.84人,农村家庭户平均规模为3.14人,由此推算,我国城镇家庭约为2.9亿户,农村家庭约为1.7亿户。

依据城镇“一户一表”工程的要求,我国城镇共需约2.9亿台水表。我国目前农村自来水公司普及率约83%,则农村共需约1.4亿台水表,由此得出我国共需4.3亿台水表。

根据我国《冷水水表检定规程》的要求,标准口径25mm及以下的水表使用期限一般不超过6年,按照每6年更新周期估算,每年需要更新约7,100万台水表。

增量需求部分是指由新竣工房屋带来的需求。根据国家统计局数据统计,2020年我国住宅房屋竣工面积为91,218万平方米,按照每户平均面积90平方米估算,年需求约1,000万台水表。由此估算得出我国水表的存量更新需求和增量需求年总计约8,100万台。

随着我国“一户一表”、“阶梯水价”、“强制检定”和“智慧城市”等的推动,我国智能水表的渗透率将大幅提高。目前,我国智能水表渗透率仍然偏低,处于20%到30%之间,但智能电表的渗透率在80%以上,智能燃气表渗透率在50%以上。

未来随着整体社会智能化率的提升,预计电表、燃气表、水表等仪器仪表的智能化渗透率将趋于一致,如水表智能化渗透率达到50%,则智能水表年需求量将超过4,000万台,如果渗透率达到80%,则智能水表年需求量将超过6,400万台。根据相关数据2014年国内家庭机械水表保有量约3.16亿只,若全部替换成智能水表,替换空间近800亿元。因此,智能水表未来有巨大的发展空间 ;

”

所以未来三年智能水表GAGR为15%问题应该不大;

现在的新天市值在50亿出头持有的话在三年期来看亏钱的可能性应该是不高的,但能赚多少还是要看智能水表渗透率的进展如何;

同时我们也要警惕智能水表渗透率提高后,未来增长遇到天花板和智能水表大范围普及后价格下降,侵占毛利率的现象出现;

所以我们要重点跟踪的是: 1.智能水表的渗透率(营收增速)

2.智能水表的单价

3.智能水表的毛利率

最后来谈谈我的操作;

从去年四季度买入新天科技以来到现在是亏损的,即使这个不及格的年报出来后我仍选择了持有,因为目前这个价位也已经体现了一定的预期了,但现在这个价位我也不会加仓,如果市值40亿以下的话可能会择机加仓;

且持有且等待吧;