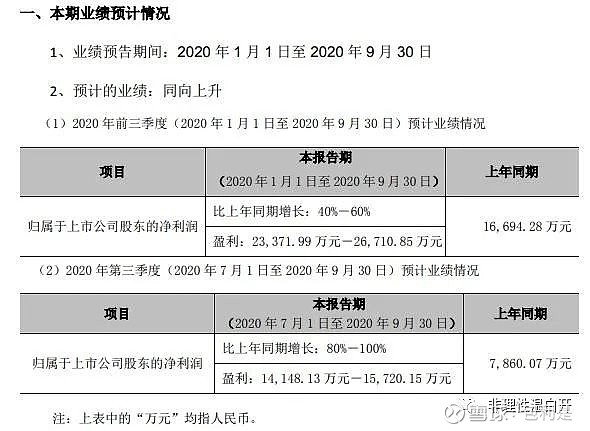

昨晚新天三季报预告,预计业绩净利润在2.33亿-2.67亿,上年同期为1.66亿,同比增长40%-60%,但非经常性损益有1亿,三季度确认了土地拆迁的6千万,其余4千万大概是理财或者政府补贴;

所以扣非净利润后预计在1.33亿-1.67亿,19年三季报1.30亿,同比增长2.3%-28.4%;

分季度营收净利来看:

已知中报净利润和扣非净利润为0.75亿和0.63亿,中报的非经常损益为0.12亿,然后三季报非经常损益在1亿左右,扣除掉土地确认的拆迁款0.6亿,再扣减中报的0.12亿,那么三季度的扣除拆迁款后的非经常损益为0.28亿;

用预计的业绩1.41-1.57亿来计算,1.41-0.6-0.28=0.53亿,1.57-0.6-0.28=0.69亿,所以三季度的扣非净利润为0.53-0.69亿区间内,对比19年三季度,同比增长-11.67%-15%,对比20年二季度,环比增长-15.86%-9.52%;

所以这个跨度的范围比较大,要看最终落地的三季报的实际数据才知道;

按往年的业绩分布来看,一季度是最弱的,三四季度是业绩确认的旺季,所以如果这次三季度的扣非净利润还低于二季度的业绩的话,按道理说不过去,因为二季度还受到了疫情的影响了;

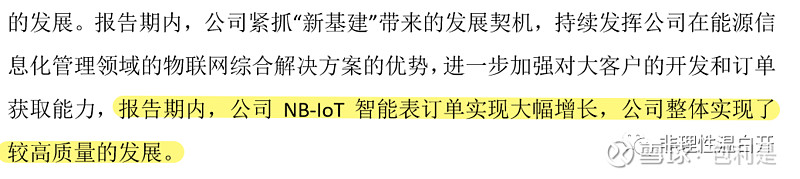

但公司的预告中也提到了NB-IOT智能表订单大幅增长,证明智能表的渗透率提高的大逻辑应该是没有改变的,那么如果三季度业绩不及预期的话,我想到的解释是因为可能还是受到疫情的影响,虽然订单签订了,但受到疫情影响交货时间变慢了,订单确认延迟了;

但只要订单确定的话,那么疫情的影响也只是影响业绩延迟落地而已,总会交货的;

所以总的来说,从三季报预告来看,业绩预告的范围比较广,还要等实际三季报出台数据确认后才看的更清楚,按现在来看是稍微低于我的预期;

即使是低于我的预期,但只要长逻辑智能水表渗透率提高这个大前提没有变化,估值不高的情况下,但我仍然对新天保持乐观;

投资也不应该过于纠结于单一季度的超预期或者低预期,因为短时间的业绩受到影响的因素很多,应该把眼光放远一点,格局放大一点;

但今天新天的大涨确实是出乎我意料,在我看来是稍微不及预期的,市场对于这公告确是解读成利好,难道是市场以前对于新天的预期这么低吗?

所以说市场的波动确实是我们难与预料,我们还是把更多的重心放在了公司质地的本身,随市场波动而归然不动;

附上之前新天科技分析的链接: