$拓新药业(SZ301089)$ $奥翔药业(SH603229)$ $雅本化学(SZ300261)$ @今日话题

新冠疫情持续两年多,可能还会在未来很长一段时间与人类共存。新变种奥密克戎和BA2毒株虽然毒性减弱,但是传染性还在持续加强。近期大盘走势不好,外围局势影响不小,但是内因同样不容小视。尤其是最近国内新冠疫情多点爆发,出现难以遏制的势头,如果控制不好,势必影响国内经济的发展和资本市场的信心。针对这一全新局面,我们也正在尝试实践一种全新的抗疫模式。大概会包含:

1、 抗原自测+核酸集中检测的双检测手段

2、 国产口服特效药为主+进口口服特效药及国产非口服特效药为辅的多重治疗手段

3、 全面接种第三针甚至第四针疫苗

4、 物理防护

这样的模式很可能会维持很长时间,直到我们彻底战胜疫情。目前,抗原检测已经全面引入国内,并且有可能跟我们的各种排查手段关联;疫苗的研发和接种我们始终还在推进;物理防护的相关产能我们是非常充足的;唯一缺失或者说尚待补齐的关键环节就是口服特效药尤其是国产口服特效药。

新冠口服特效药从最初的默沙东概念到辉瑞概念再到最近的盐野义概念,都曾经有过资金反复的关注和炒作。在产业链环节里,从CDMO到原料药到中间体再到代理商,也都已经被挖地三尺了。也诞生了类似拓新药业、雅本化学、森萱医药、精华制药、海辰药业、美诺华、中国医药、北大医药等诸多牛股。但是最最关键的国产特效药,由于第一款新冠小分子口服特效药一直没有获批,也没有诞生真正的龙头。

那么国产新冠口服特效药谁有可能成为真正的王者呢?

国产新冠口服特效药由于太过重要,所以就像疫苗一样,一直是多条路线同时推进研发。目前相对进展较快的口服特效药有:君实生物的VV116/舒泰神的BD001/真实生物的阿兹夫定/3CL路线特效药(有多个公司参与)。

由于国产新冠特效药是GJ层面的战略物资,我大致总结了以下几个原则:

1、 必须要快,越快上市越好;

2、 效果一定要好,并且副作用越小越好

3、 一定要掌握药品专利,且掌握完整生产工艺和原材料、中间体生产,不会被外界卡脖子;

4、 一定要能够治疗中重症,如果能够治疗轻症,甚至能够用来预防则是更好;

结合这些条件基本上我们可以锁定真实生物的阿兹夫定,有可能成为第一款也是最好的一款国产口服新冠特效药。简单说一下原因:

1、 阿兹夫定已经完成三期临床,有可能在3月底揭盲;

2、 GJ药监局药品审评中心3月10日的沟通交流公示,真实生物已经安排了II类会议,药品审批流程已经在加快安排;

3、 阿兹夫定是一款2013年就开始研发,2021年7月就已经获批的艾滋病治疗药物,其发明人是河南师范大学教授常俊标,药品专利属于河南真实生物,拓新药业拥有原料药专利;

4、 河南师范大学官网消息,阿兹夫定用于新冠肺炎治疗的阿兹夫定临床试验表明效果良好,患者转阴迅速。应用于国家驻外使团及团组(应该是2月底的女篮)出差应急保障效果良好,外交部发感谢信表示感谢;

5、 阿兹夫定是唯一给SCL副总理专题汇报的新冠药;

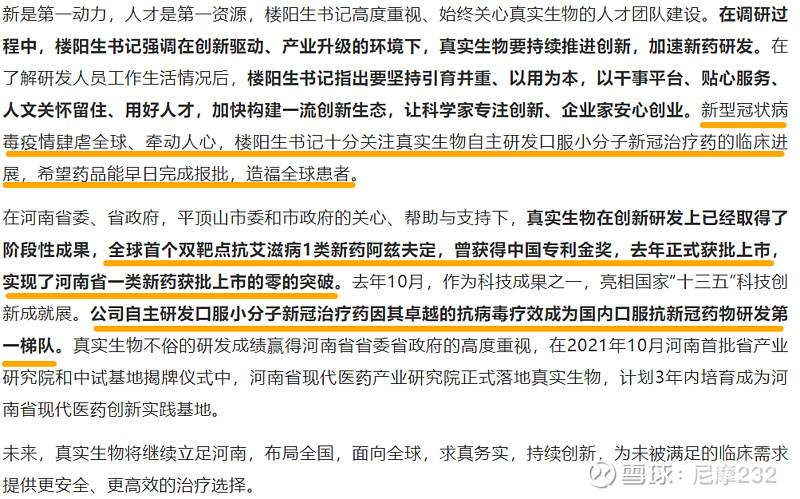

6、 2月23日,河南省委书记LYS专程前往真实生物调研,了解阿兹夫定情况(配图1/2);

7、 3月10日河南省ZF的官方网站公布真实生物的阿兹夫定新冠肺炎特效药作为河南省2022年重点产业工程;

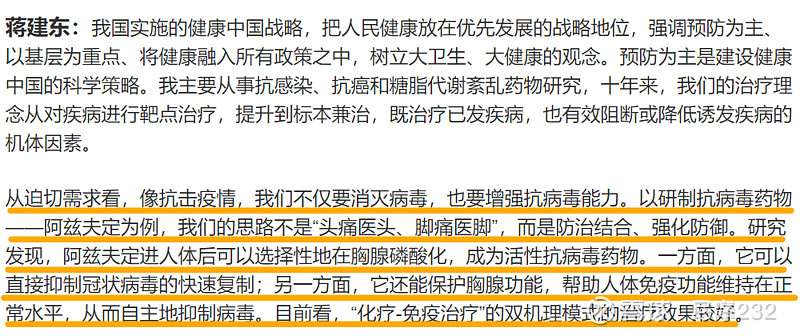

8、 3月12日,中国纪检监察报上发表了工程院院士、ZG医学科学院药物研究院院长蒋建东的两会连线,点名阿兹夫定防治结合,治疗效果好(配图3/4);

9、 阿兹夫定治疗新冠方案是每天3-5片,每片1mg有效成分,一个疗程14天。用药比Paxlovid少,且是单一片剂;

10、 阿兹夫定的主要中间体核苷,国内有不止一家供应商具备供应能力;

……

如果我们以上的分析是正确的,那么阿兹夫定将极有可能成为国产特效药的王者,赢得类似于Paxlovid的江湖地位。那么如果阿兹夫定成功上位,最佳的投资标的是谁呢?

有两个公司浮出水面:

1、拓新药业:公司主营业务为化学合成、生物发酵核苷(酸)类原料药及医药中间体的研发、生产及销售,2020年核苷(酸)系列营收占比近60%,公司子公司新乡制药是阿兹夫定原料药的生产企业。公司此前在互动平台表示,新乡制药的阿兹夫定新产线正在建设中,需要通过有关部门审核,具体时间尚不确定,但公司会加快推进建设及审核工作,相关主管部门也高度重视,给予了公司重要指导和支持,公司阿兹夫定总产能暂无法对外公告。

2、奥翔药业:公司主要从事特色原料药及医药中间体的研发、生产与销售,并向API延伸。公司管理层在去年11月调研中提到,全球在研新冠药物中有4个跟奥翔有关。北京协和药厂是阿兹夫定片的生产厂家。根据奥翔药业招股说明书显示,北京协和药厂是其前五大客户,向其销售CS酸、恩替卡韦等产品,其中,CS酸仅向北京协和药厂销售。CS酸是合成百赛诺的重要中间体,恩替卡韦为鸟嘌呤核苷类似物,结构上与阿兹夫定类似。

并且中金和国金的报告中也将重点推荐了真实生物的阿兹夫定,以及供应链公司拓新药业和奥翔药业。

可能有人会觉得拓新药业不错,但是涨得太高了,作为一支次新股,自从去年10月以19.11元的价格上市以来,股价已经翻了10倍不止。但是股票投资是投资公司的未来,如果阿兹夫定能够占据国产特效药的C位,而拓新药业又是主要的生产商和供应商,那么拓新药业又该面临着怎样的业绩爆发和估值提升呢?要知道,我国可是有着14亿人口的大国,要想战胜新冠疫情,国产口服新冠特效药会不会成为家庭常备用药呢?全球75亿人口,俄罗斯、巴西、巴基斯坦等友好国家是不是也需要呢(阿兹夫定的三期临床就是在俄罗斯、巴西和中国同时做的)?

当然,奥翔药业也有很大的可能将参与阿兹夫定的生产,毕竟这是一个巨大的市场,供应链需要更多保障。看看辉瑞找了多少供应商,我们就可以理解了。从这个角度看,拓新药业和奥翔药业两家再加上一家非上市公司真实生物一起来瓜分首款国产自主可控的口服特效药这个巨大的蛋糕,格局超乎想象。

总结:

1、 大盘弱势,新冠特效药是最硬的逻辑,也是可以持续很长时间的逻辑;

2、 国产新冠特效药是我们战胜新冠的希望所在,是GJ战略资源,越快上市越好;

3、 阿兹夫定有望成为第一款上市的新冠国产小分子口服特效药,并且防治兼顾,有望获得最大的市场空间;

4、 拓新药业和奥翔药业有望深度参与阿兹夫定的供应链,成为上市公司里最大的受益者,极有可能迎来全面的价值重估。

那么,大家准备好迎接国产新冠特效药的到来了吗?

以上仅为行业和公司基本面分析,不荐股,切勿作为投资依据,否则风险自负!

以上仅为行业和公司基本面分析,不荐股,切勿作为投资依据,否则风险自负!