$蔚来(NIO)$ $特斯拉(TSLA)$ $宁德时代(SZ300750)$ @今日话题

欢迎大家关注我的公众号:尼摩的自由之路

21年10月13日,笔者写了一篇关于蔚来的文章,并表达了对蔚来后续发展的看好。当时蔚来的股价大致在$36左右,随后蔚来股价连续上涨,很快实现了20%左右的涨幅,最高价达到了$44.27。

21年11月9日美股盘后,蔚来(NIO)发布了2021年三季度财报,并且随后召开了财报电话会议。并且恰逢特斯拉因为马斯克兄弟减持大幅下跌约12%,蔚来的股价也随之下跌了将近6%。那么到底蔚来的三季报表现如何,此次下跌是开启调整还是上涨中继呢,我们一起来分析一下:

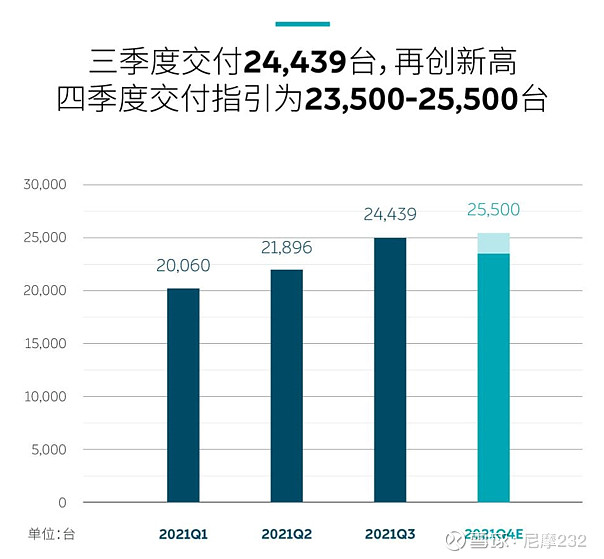

1、 交付:21年Q3蔚来汽车交付量为24439台,其中ES8为5418台,ES6为11271台,EC6为7750台。同比增长100%,环比增长11.6%。21年Q4的交付指引为23500台-25500台(配图1)。

点评:21年Q3蔚来的交付数据按月分别为7月7931台、8月5880台、9月10628台。7/8两月都丢掉了新势力头名的宝座,尤其是8月份,更是环比大降。主要原因是缺芯以及因为南京疫情导致某配件商供货出现缺口影响交付造成。但是9月以上问题有所缓解,从而实现了交付首次破万台。由于为ET7进行生产线调整的原因,10月交付数据大跌为3667台,如果21年Q4最终交付数据达到指引中值也就是24500台,那么很有可能在未来两个月的交付数据都会破万台。从蔚来CEO李斌透露的订单情况和供应链情况,应该说蔚来的交付瓶颈还是在电池、芯片以及生产线等环节,而不是订单环节。

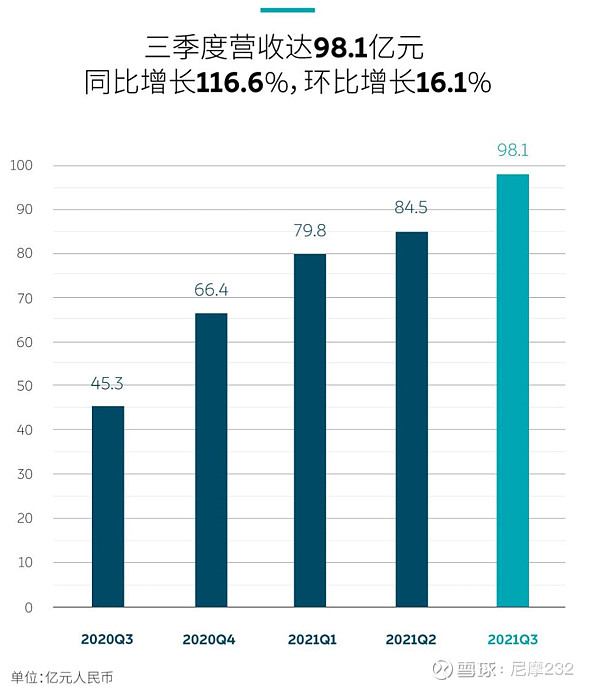

2、 营收:21年Q3蔚来实现营收98.05亿元,同比增长116.6%,环比增长16.1%。21年Q4的营收指引为93.76亿元-101.056亿元之间(配图2)。

点评:营收超过分析师预期的93亿元,主要由于有5.17亿元的双积分销售收入(所谓的双积分即为:CAFC-Corporate AverageFuel Consumption-企业平均燃油消耗量积分和NEV-New Energy Vehicle-新能源车积分,或者简称油耗积分和新能源积分)的贡献,对应大约20万积分。这一部分四季度会比较少。刨掉这部分收入后,还有92.88亿元的营收,基本上符合分析师的预期。

3、 毛利率:21年Q3综合毛利率为20.3%,整车销售毛利率为18%。综合毛利率环比提升(前值为18.6%),整车销售毛利率环比下降(前值为20.3%)。

点评:综合毛利率高于政策销售毛利率的原因主要是双积分销售,而整车毛利率下滑的主要原因据蔚来财务副总裁曲玉介绍主要是由于本季度车辆购买补贴利率融资增加导致车辆收入减少和工具折旧成本增加所致。但是蔚来管理层对整车销售毛利率水平进一步提高保持乐观,一方面是明年基于NT2.0平台的车型预计毛利率可以达到25%(年产量30万台的基础上),另一方面是今年9月发布的75度电池是磷酸铁锂和三元锂的混合电池,在提高续航里程的同时也兼顾了低温下的电池衰减,同时还能降低成本(通过业界首创磷酸铁锂和三元锂混合电芯布置,结合先进的热管理软硬件体系和电量估算体系,蔚来电池团队和合作伙伴一起解决了磷酸铁锂电池低温性能以及电量估算不准的问题,并实现了更高的能量密度和更长的续航里程,以及更低的成本)。该电池预计将于21年11月开始交付。

4、 利润(亏损):21年Q3净亏损8.35亿元,同比减少20.2%,归属于普通股东的净亏损为28.59亿元,同比扩大140.7%。

点评:在保持全面扩张的同时,净亏损同比还能减少,还算说得过去。股东净利亏损扩大的原因蔚来表示是由于21年Q3向少数战略投资者回购蔚来中国1.418%股权所致。可赎回非控股权增加了20.235亿元,实际不能算真正的亏损。

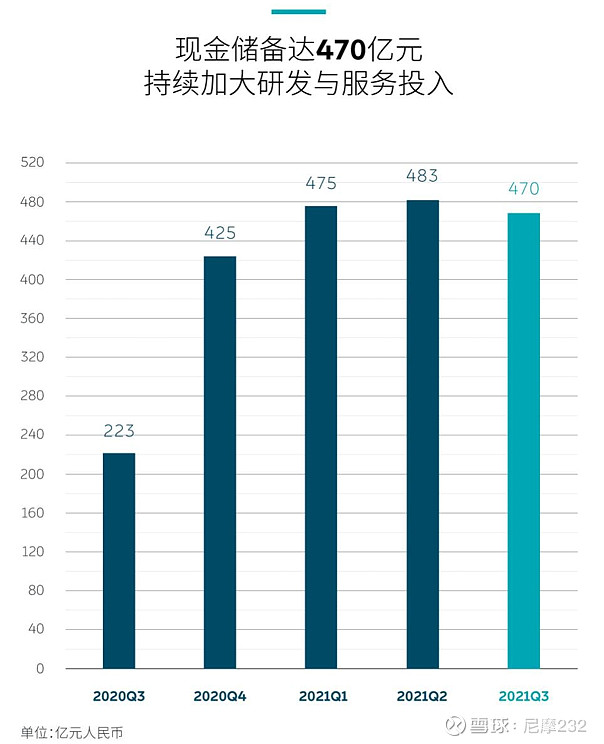

5、 资产、负债及现金:截至21年9月底,蔚来资产总额为690.11亿元,较上年末增加26.3%;负债总额为412.79亿元,较去年末扩大81.2%;现金储备470亿元(配图3)。

点评:资产规模扩大、负债扩大、现金储备充足(说明企业信用大幅改善、供应链话语权大大增强),虽然可能因为用户信托基金原因还暂时没有完成香港上市,但是手里的子弹还是非常够用的。

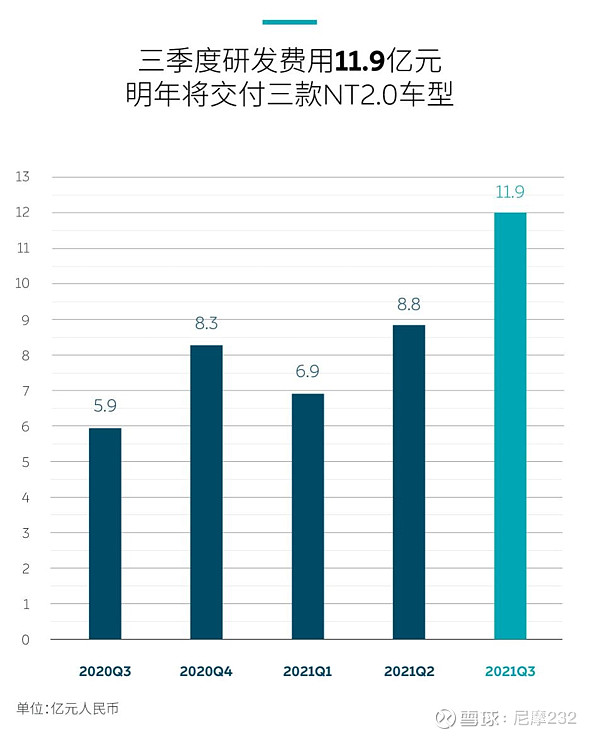

6、 费用:21年Q3蔚来研发费用为11.93亿元,同比增长101.9%;销售、一般和管理费用为18.25亿元,同比增长94.1%(配图4)。

点评:研发费用是长期竞争力的保障,尤其是即将上市的新车型较多,研发费用增长较快是必要的;其它费用随着销售规模增加也是正常的增加,并且往往由于营销网络、充换电网络的建设以及随之而来的人员成本和管理成本的增加往往领先于销售业绩,因此目前的增长幅度也是可以接受的,以上费用的扩张也为蔚来的长期发展打下了基础。

7、 新车型:明年蔚来将交付三款基于NT2.0平台的新车型。第一款应该是ET7,预计于2022年Q1开始正式交付,春节前后将在展厅看见实车。还有两款预计将在12月18日的NIO DAY上发布。今年9月,ET7首批全工艺生产线试制车正式下线,已经完成全工艺生产的试制调测,开始为最终量产做准备。ET7在量产过程中做了一系列产品优化,比如风阻系数从0.23优化到0.208(全球量产车第二名)。

点评:从首款ES8发布,基本上蔚来每年都是只发布一款新车。这一惯例将在今年NIO DAY上打破,一次性发布两款新车可能性极大,并且明年三款新车都会开始交付。从三款车型打天下到六款车型齐上阵,且涵盖SUV和轿车,蔚来的2022年将是进击的一年。

8、 产能:除了江淮蔚来先进制造基地的产能提升与整体升级改造外,位于合肥新桥智能汽车产业园区的第二生产基地的建设工作也在按计划展开,4月29号开工,8月26日主体结构封顶,11月底将开始设备安装,明年三季度正式投产。

点评:按照李斌总的说法,可以理解为蔚来现在有一个工厂在生产,并且产能已经得到了提升,还有一个新的工厂在建设的过程中,明年三季度会投入生产,会正式投入运营。这两个工厂加在一起最大的规划产能为60万台/年,短期可以满足销售需要。

9、 销售和服务网络:蔚来现有32个蔚来中心和285个蔚来空间,覆盖中国132个城市。并会继续加大和优化蔚来中心和蔚来空间的布局,让蔚来的品牌深入到更多二三线城市。目前蔚来中国141个城市拥有43家蔚来服务中心和181家授权服务中心,还会继续加强服务中心的建设,为快速增长的用户提供更高质量的服务。

点评:蔚来的销售网络稳步扩张,并且开始逐渐深入二三线城市。作为蔚来特色高品质服务的重要支撑,未来的服务体系也在同步扩张。这些都是蔚来长期发展的基础设施和体系。

10、 充换电网络:蔚来已建成608座换电站,覆盖中国153个城市,完成了超过474万次换电。同时蔚来在全国累计部署超过了460座超充站和3,155根目的地充电桩。

点评:蔚来的充换电布局绝对是所有在中国发展的智能电动汽车品牌里最激进的,伴随加速布局的充换电网络,换电技术和BaaS带来的卓越体验和价值使得BaaS成为了越来越多蔚来用户的选择,也成为吸引油车用户选择蔚来的重要理由之一。

11、国际化:全球市场方面,9月30日挪威蔚来中心开始运营,得到了公众和媒体的广泛关注。并于当天开始了ES8的第一批交付,开始为当地用户提供服务。ES8获得了Euro NCAP的五星安全评级,其产品性能和体验受到了当地用户和媒体的高度认可。当前订单需求超过预期,在所有订单中,92%的用户选择了BaaS。在2022年,我们会继续大力推进全球市场的布局。

点评:蔚来的产品、服务和创新商业模式不仅适用中国市场,在全球市场上也具有其独特价值和优势。在电话会议中李斌总提到几点重要信息:1、挪威试驾用户超过1/4下了订单,这个转化率是非常惊人的,比国内数据高得多;2、蔚来明年至少会进入到5个欧洲国家(包含挪威)提供产品和服务,除挪威外,其余国家将直接提供NT2.0平台的产品;3、长期来看,蔚来希望国内和海外的销售占比为1:1。作为中国本土新能源汽车品牌的龙头,蔚来将带给世界有别于特斯拉但是同样精彩甚至某些方面犹有过之的完整商业模式和服务体验,蔚来的格局、战略眼光和执行力以及蔚来特色的人文关怀,可能会继华为之后打造中国又一个成功的全球化企业。

12、150度电池:预计交付时间是2022年四季度

点评:传说中续航1000KM的半固态电池,离真正的量产落地还有一年左右的时间,大家还需要耐心等待。

13、 供应链:芯片短缺目前来讲比最糟糕的三季度会好一点,但总体上来说,挑战还是非常大的,芯片短缺主要的问题就是我们很难预期哪一款芯片突然出什么问题,这是比较有挑战的地方。好的地方在于,蔚来已经适应了这样的情况,总是能够尽可能地找到一些解决方案。另外相对整个汽车行业的销量来讲,蔚来总体的量占的比例还是非常少的,所以和相比成熟的汽车公司面临的困难小一点。总体上来讲,电池的供应是蔚来交付的一个天花板。

点评:芯片问题不大,电池还要产能爬坡,尤其是75度电池,大概率明年一季度才能放量。

总结:可以说整个2021年蔚来还是在为明年以后的业绩爆发打基础,无论是新车型、供应链、工厂建设和调整还是销售服务网络、充换电网络、全球化都是如此。大胆预测一下一旦ET7开始交付,明年上半年的单月交付数据很有可能超过15000台;而下半年随着6款车型同时销售以及第二工厂启动、供应链保障到位、全球化进程加快,单月交付数据极有可能突破20000台。至于2023年,全年交付超过30万台也并非不可企及的目标。而当前的股价还远远低于今年年初的最高点$66.99元。那么大家认为,蔚来的未来,是否会值得我们去期待呢?

以上仅为行业和公司基本面分析,不荐股,切勿作为投资依据,否则风险自负!