$多氟多(SZ002407)$ $天际股份(SZ002759)$ $延安必康(SZ002411)$

欢迎大家关注我的公众号:尼摩的自由之路

一、多氟多完成回购分析:

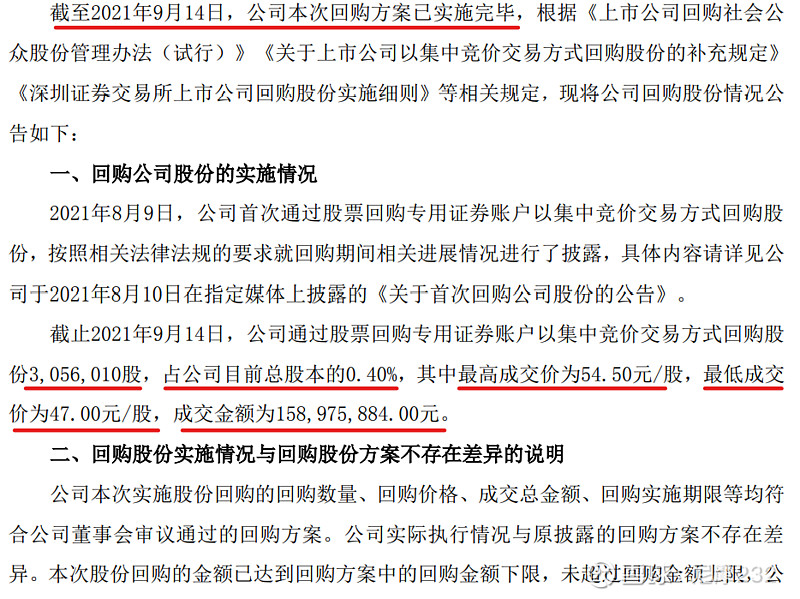

9月15日盘后,多氟多发布了“关于公司回购方案实施完成的公告”,宣告从7月17日发布回购方案开始的本次回购正式完成。针对最终回购的结果,咱们一起来简单解读一下(配图1)。

1、 回购价格:本次回购股份的价格不超过54.5元/股(实际回购价格47-54.5元);公司哪怕触及到了54.5元的上限价格,仍然在坚决回购。说明公司认为当前的股价仍然无法反映公司未来的价值,目前仍然是低估的;

2、 回购资金总额:本次回购资金总额为8,000万元-15,900万元(实际回购总额为158,975,884元);卡着回购总额的上限,进一步说明管理层对公司价值的高度认可,这么便宜的价格尽量多收一点才好;

3、 拟回购股份的数量、占公司总股本的比例:

按回购资金总额上限15,900万元人民币,回购股份价格54.5元/股测算,拟回购股份 数量不超过2,917,431股,不超过公司目前最新总股本766,167,589股的0.38%;

按回购资金总额下限8,000万元人民币,回购股份价格54.5元/股测算,拟回购股份数 量不低于1,467,890股,不低于公司目前最新总股本766,167,589股的0.19%。

之前的分析是:如果平均回购价低于54.5元的话,回购总金额达到15900万元,那么回购股份数量也将超过预计的上限2,917,431股。

最后实际回购的股份为3,056,010股,占目前公司总股本的0.40%。确实超过了之前公司的预计。

4、 回购实施期限:

本次回购方案的截止日期应该是2022年1月16日。实际由于在回购期限内,回购资金使用金额达到最高限额,于2021年9月14日回购方案实施完毕,即回购期限提前届满;

5、 分阶段回购情况:

8月9日进行了第一次总金额约4000万元的回购;

截止2021年8月31日,累计回购股份数量为1,170,110股,占公司总股本的比例为0.1527%,成交最高价为 54.00元/股,最低价为50.50元/股,成交金额为60,460,665.00元(不含交易费用)。 也就是说8月10日-8月31日回购了约2046万元;

9月1日-9月14日回购金额为158,975,884-60,460,665=98,515,219元。

6、回购用途:本次回购股份将全部用于实施公司员工持股计划或股权激励计划。由于回购股份数量是超过预计上限的,说明管理层对于此次员工持股计划或股权激励计划是做足了准备,尽量让员工的积极性更高更有干劲。

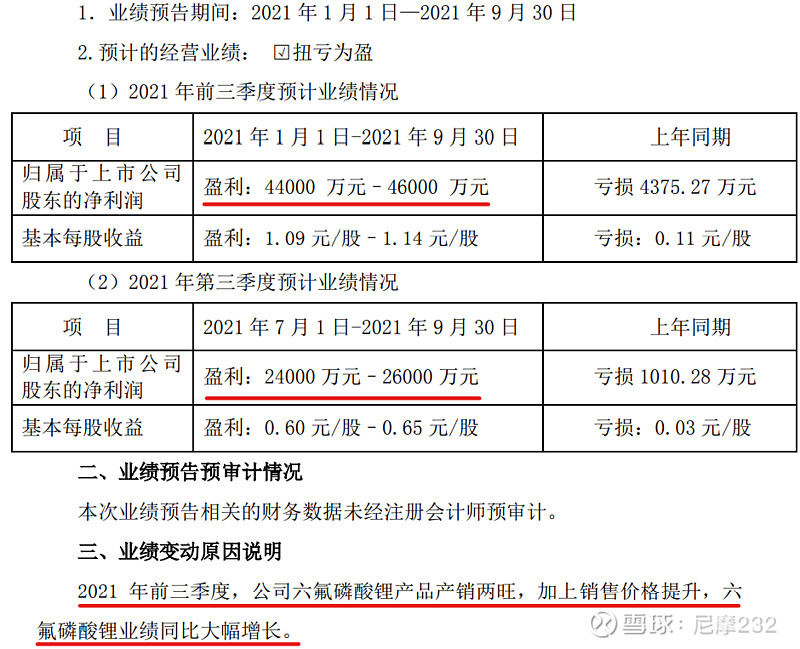

二、天际股份三季度业绩预增分析(配图2)

截至目前天际股份全资子公司江苏新泰材料科技有限公司拥有8160吨6F产能,2021年新投资建设的10000吨6F产能预计2022年才能投产,实际权益约为5000吨。(2021年新泰材料与新华化工共同投资建设年产六氟磷酸锂10000吨、副产品氟硼酸钾4000吨及20%盐酸76000吨,新型电池电解液添加剂500吨,氟化盐47000吨等产品项目,总投资额60000万元,新泰材料以货币出资,投资金额占总投资额51%;新华化工以其资产评估作价及货币出资,投资金额占总投资额49%。项目已通过了环评和安全评价,进入建设施工阶段)。

按照三季度业绩预告,取中值计算,天际股份净利润约为25000万元。粗略按照每季度2000吨6F产能计算,对应单吨净利润为18万计算(国泰和比亚迪长协基本瓜分完毕),光6F贡献的净利润就超过了36000元。

由于多氟多上半年的年化产能是10000吨,8月中表示新增5000吨产能已经开始试生产并有对外销售,我们保守预计三季度没有新增,四季度新增1250吨。则多氟多三季度6F产能约为2500吨,四季度约为3750吨。且考虑到多氟多的6F成本比天际应该至少低2万元/吨,且三季度长协(基本都是新签)和散单占比大致为7:3,按照长协20万元/吨,散单30万元/吨估算(实际散单应该更高),多氟多三季度6F净利润约为57500万元。从这个角度推算,多氟多三季度的净利润应该也会给人惊喜!

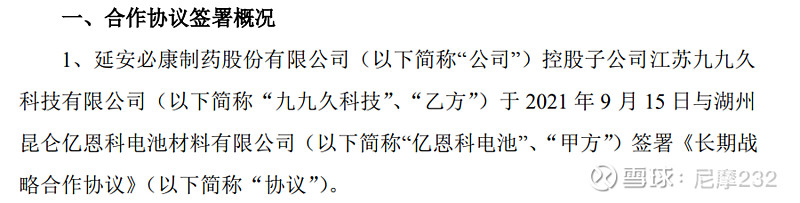

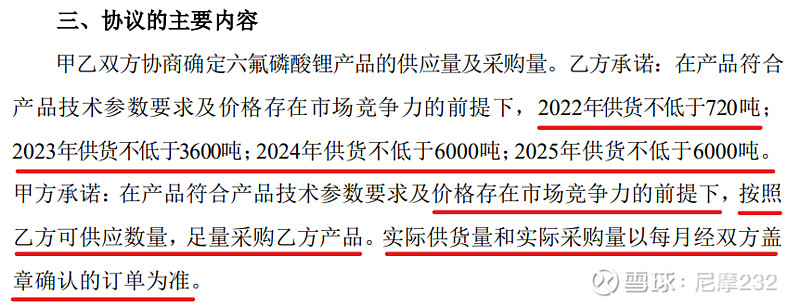

三、延安必康战略合作分析(配图3/4):

9月15日盘后,延安必康发布了最新公告,其控股子公司江苏九九久和湖州昆仑亿恩科电池材料有限公司签署了战略合作协议。主要内容如下:

简单分析一下:

1、 又是长协,直接签到了2025年。联想到之前永太和宁德时代签到2026年底的长协,我们就会发现多氟多和三家下游客户签到2022年底的长协居然是时间最短的!这说明行业高度景气,周期超乎想象!那些幻想6F 2022年大幅降价的同学可能会要失望了。且多氟多还留有了2023年以后的谈判筹码!

2、 供货数量逐年递增,且幅度很大!说明行业的小伙伴都对未来销售很有信心,扩产积极;

3、 要求供货价格存在市场竞争力,这个大致可以理解为这次的长协订单是锁量不锁价,价格随行就市的;

4、 实际供货和采购量按月确认,这也是非常合理的。毕竟市场变化因素比较多,还要考虑生产进度。

四、总结:

1、多氟多的回购接近上限金额,且速度较快,是管理层对公司后续发展充满信心,同时公司管理层高效务实的体现;

2、股份激励即将实施,对提升公司管理层和员工积极性有着重要意义,回购早完成,激励早实施,也是积极的因素;

3、天际股份三季度业绩预喜,对应多氟多三季度业绩大概率也是很好的;

4、延安必康大单长协签到2025年,继续验证6F的景气周期超乎想象,因此我们可以对多氟多2023年以后的经营状况有相对乐观的期待!

有朝一日同风起,扶摇直上九万里!黄金赛道,细分龙头,回购完毕,即将起飞!与所有看好多氟多的朋友们共勉!

以上仅为行业和公司基本面分析,不荐股,切勿作为投资依据,否则风险自负!

财富有价知识无价!如果觉得我的分析还算不错,欢迎转评赞,感谢打赏!