上周,五家同为港股介入医疗器械公司(归创通桥、先瑞达、微创脑科学、心玮医疗、沛嘉医疗)完成了2023年业绩报的发布工作,上述五家企业在业务领域有一定的交集,但在规模和财务数据上的差别还是比较明显。

我稍微花了点时间,把五家上市公司财报的主要数据做了对比,当然,有些对比可能会不太合理,毕竟在公司规模等方面,大家并非在同一水平线上,但是我们也会通过资本市场的指标多维度的整理,若有不妥之处,欢迎大家多多指正。

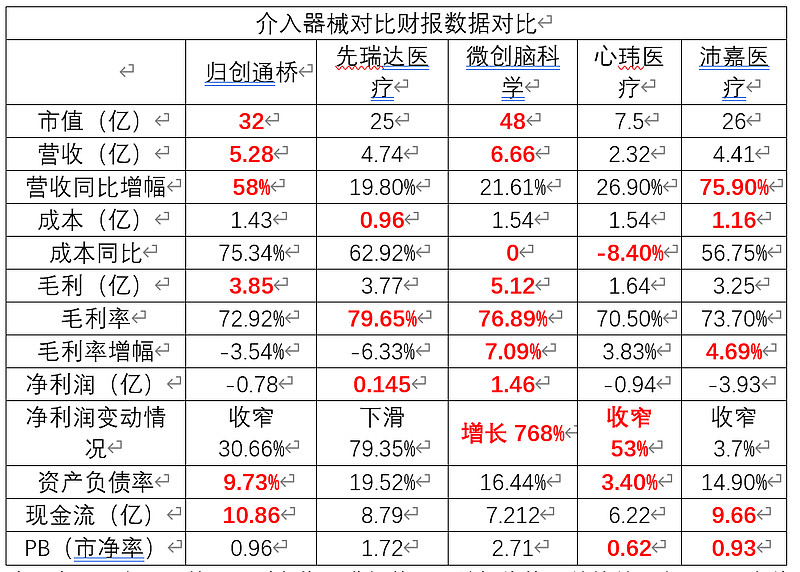

先对五家公司的主要财务指标进行整理,并把优势靠前的前两家用红色字体标示。

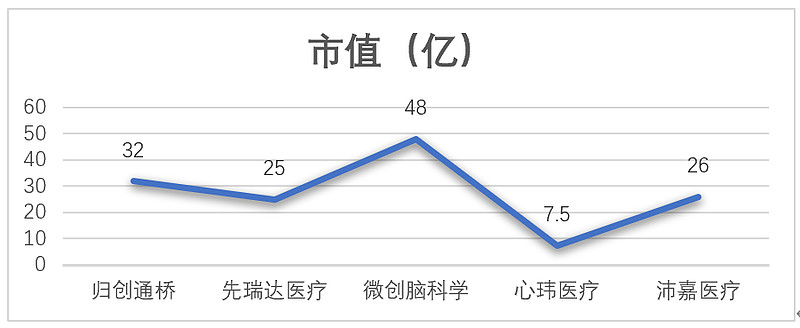

随后对相应数据做了对比图:

从图上可见,市值排名前两位的是微创脑科学和归创通桥,分别微48亿港元和32亿港元,虽然市值都不算特别高,但在港股如今的活跃度下,至少也能说明资金的喜好和判断。而心玮医疗市值相比而言是最低的,仅7.5亿。

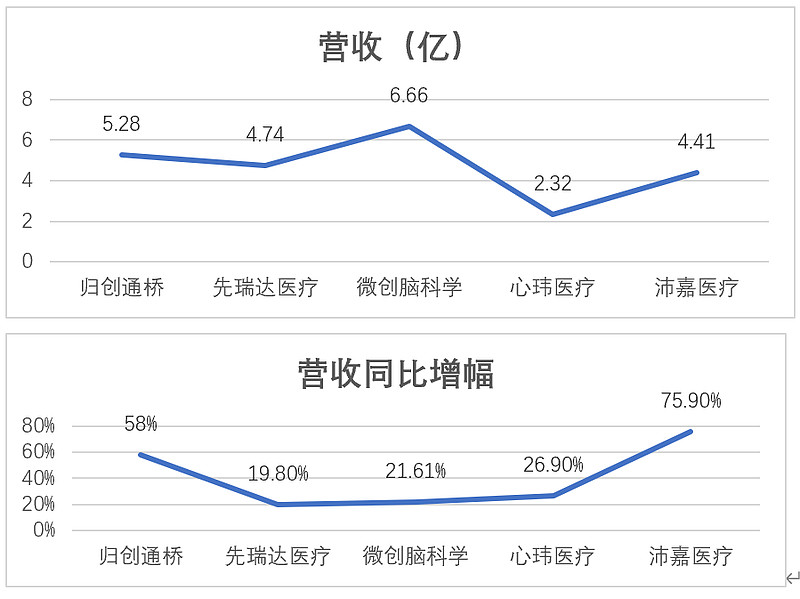

这组数据是比较重要的,结合市值,可见与营收情况基本一致。微创脑科学和归创通桥2023年营收分别为6.66亿和5.28亿,且两者相差越来越小,2023年归创通桥同比增幅势头迅猛,从营收图我们也能看到虽然微创脑科学营收处以第一的位置,但增长幅度远远弱于归创通桥,更是弱于沛嘉医疗。换言之,如果归创通桥和沛嘉医疗保持目前的增长幅度,2024年的营收老大的位置,必定充满悬念。而营收老大位置一旦出现变化,相应的市值也必然会随之出现比较大的变化。

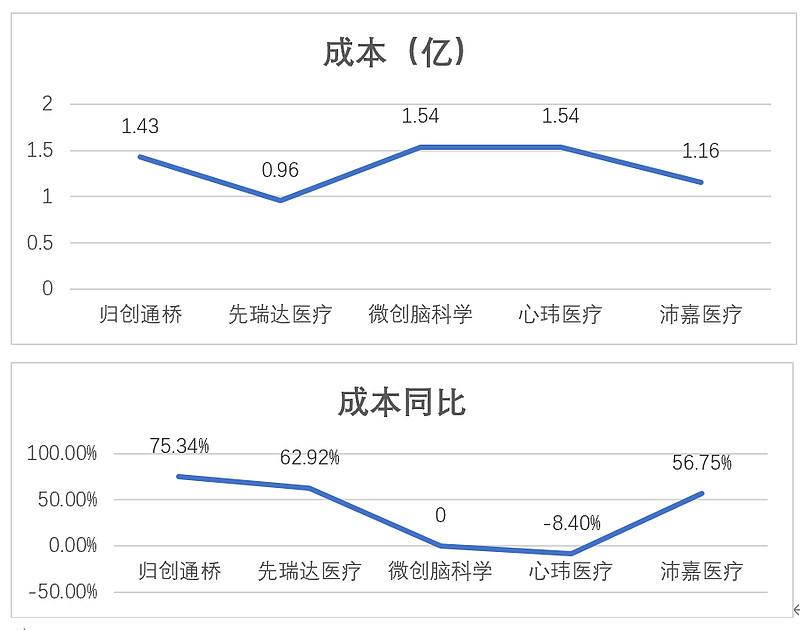

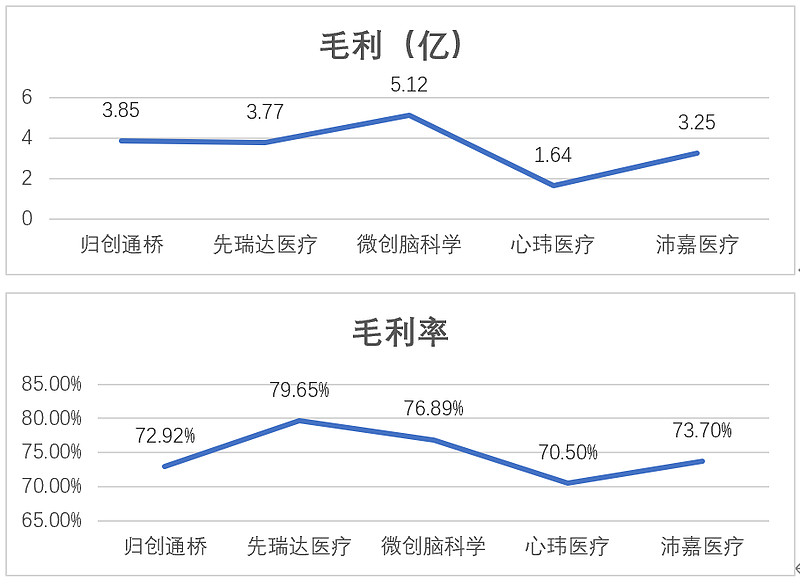

随后我们来看看成本方面,对于成本的排名,我认为本身价值不是特别大,这个支出与公司业务规模相关性极高,简单来说,公司营收越大,成本支出也就会越高。所以成本上排名第一第二的先瑞达和沛嘉医疗本质上也是因为他们的营收较低所致。

但如果把成本同比我们进行合并综合对比,也就能看出一些端倪,特别是微创脑科学,在营收上升的同时,成本却能与2022年持平,说明公司在成本方面的控制能力还是非常强大的,而心玮医疗,虽然有8.4%的同比降低,但公司本身成本基数就比较大,与微创脑科学的成本支出相等,但却只有微创脑科学接近1/3的营收水平,这直接导致公司盈利水平的低下。

上述成本问题,在毛利上将会显现无疑,比如心玮医疗,虽然成本同比下滑,但是毛利及毛利率依然是五家公司中最低的,而微创脑科学的毛利优势就非常明显。同时我认为该领域毛利率站稳70%以上,会对公司的整体发展有巨大参考价值,尤其是集采环境下的毛利收缩,但很明显,这五家公司基本都能达到70%的水平。而毛利率越高,也就意味着公司有更多的弹性资本来面对市场后期的不可测风险(包括集采),以及原材料的成本波动所带来的影响。

从目前毛利水平来看,微创脑科学、归创通桥、先瑞达医疗,三家综合水平较高,后期或许会形成该领域的头部优势。

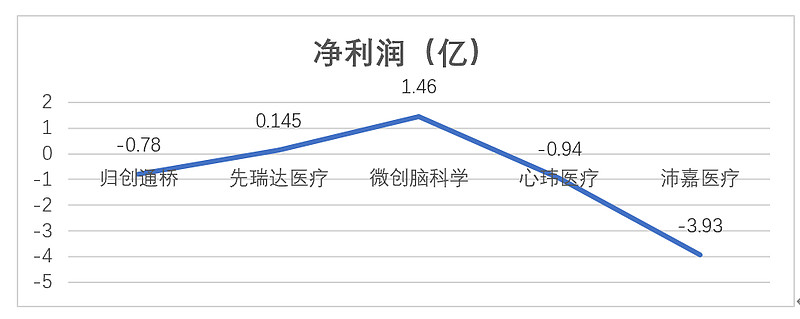

净利润是一家公司经营的核心目的,从五家公司的财务数据可见,目前只有微创脑科学和先瑞达医疗有净利润,数据上似乎我们会认为这两家赚钱的公司就是好公司。

这种判断非常的片面,对于赚钱能力,我们不仅要看他们今天赚了多少钱,更要看他的净利润走势。比如去年他没留存利润,但是以他的利润走势,很快就会有净利润留存,甚至会超过其他公司。

没错,我们来看看这几家公司净利润同比的变化情况:

我们认为:

微创脑科学的确有非常强劲的赚钱能力,公司从2022年的亏损两千多万,直接拉到2023年的1.46亿净利润;

归创通桥和心玮医疗在净利润上有明显的亏损收窄,心玮医疗从2022年的亏损2亿到2023年的亏损九千多万,归创通桥从2022年的亏损1.14亿到2023年收窄到了亏损仅七千多万。按此趋势,归创通桥和心玮医疗极有可能在2024年实现盈利;

先瑞达医疗和沛嘉医疗的净利润变动就显得略微尴尬,先瑞达2022年就有盈利,但2023年却出现了接近80%的下滑,趋势上不容乐观。而沛嘉医疗由于本身亏损较大,2023年收窄也仅有3.7%,近五年的亏损更是近40亿,连年亏损,公司的发展压力极大。

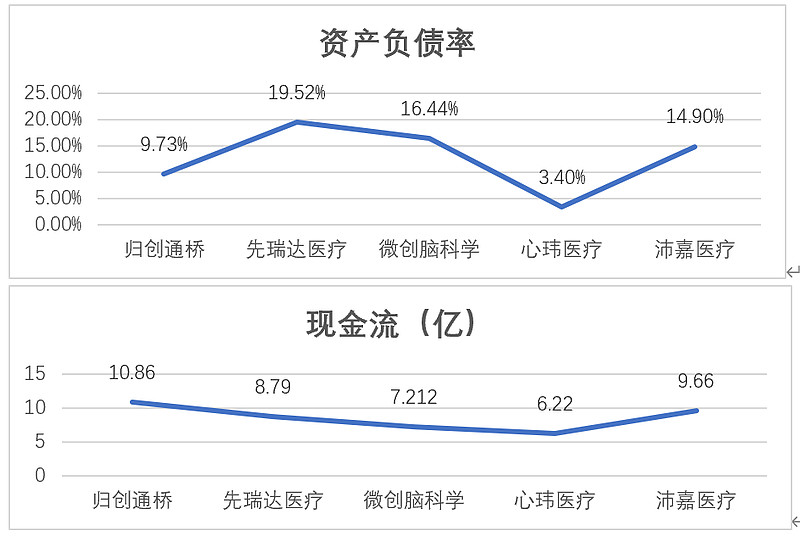

我为何要把资产负债表和现金流放一起。

我考虑的是公司承载压力的能力有多强,也就是债务风险和偿债能力,本身也是一个非常重要的维度。在资产负债方面,我认为超过10%,会有一定的风险,其中先瑞达医疗、微创脑科学和沛嘉医疗在这一块的比率较高,虽然负债方面我们不能粗看负债的数字,而要去细拓他们的债务长短、债务类型等,但既然是对比,我们还是拉到同一个维度进行对比,五家公司可能在债务上都有各自的实际情况,但控制负债方面,归创通桥和心玮医疗做的还是非常不错的。

再回到现金流上,18A公司这几年由于资本市场遇冷,在“去B”的路上,谁有足够的现金流,谁就是最后的胜者,而从五家公司资产负债率和现金流的情况综合来看,归创通桥的情况最为安全,超过10个亿的现金会大大缓和公司在发展道路上的债务风险,而不带"B"的微创脑科学在现金流的管理上就略逊一筹,基于微创脑科学公司的规模情况,现金流还是需要进一步优化,才能护航公司持续发展。

至于沛嘉医疗,虽然公司有9.66亿现金流,但是公司连年亏损,且数额巨大,我们还是建议小心风险。

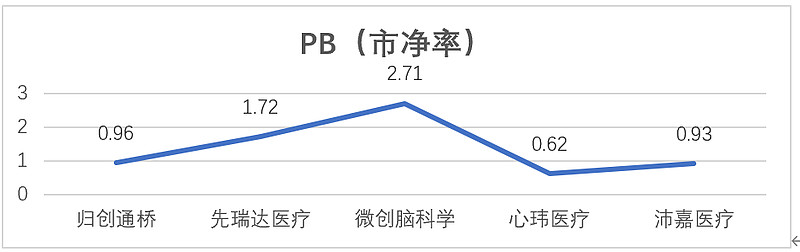

最后我们回到市净率上,为何我们不聊市盈率?由于18A公司的特殊性,有些尚未盈利公司并非没有投资价值,因此市净率或许是更适用于当下的这五家公司。

我们对于市净率的判断:

1、1以下为安全优质,至少现在的股价买入该股票,公司有同等的净资产可以做护垫,虽然从财务角度来说,市净率越低,这个公司股票性价比越高,但是资本市场也会看公司的成长性和盈利能力,所以三家PB在1以下的公司,我们认为归创通桥的价值系数是最高的,换句话说,今天花0.96元买到一个业务和财务走势都还不错的公司;

2、1以上的公司,我们认为资金比较关注,特别是微创脑科学,PB达到了2.71,意味着投资者愿意以净资产2.7倍的价格购入公司股票,一方面是对于非18A公司的一种股价体系,另一方面也是对公司价值的肯定与追随。

虽然PB并不能直接代表公司股价与公司价值的关系,但是这个数据能很好的帮助投资者去判断哪家正在购入的黄金点,哪家价格有点贵了。我们为何在做财报数据拉通的时候,还要把公司市值和PB同步,就是希望给大家多维度的参考。

综合一下,归创通桥和沛嘉医疗在营收上面具备冲击微创脑科学一哥的地位,但沛嘉医疗的连年亏损却是无法规避的尴尬现状。

心玮医疗财务风险上做的不错,但较低的营收却大大的限制了公众对公司未来的想象,营收的同比增幅可以发现心玮医疗的“野心”似乎并不大。

先瑞达医疗毛利率做的不错,但令人担心在于净利润出现了下滑迹象,较高的负债率也会成为公司发展的隐患。

归创通桥差微创脑科学半级,同时也各有优劣,归创在营收上距离微创脑科学有一些距离,净利润方面微创脑科学也有明显优势。但两者相比投资价值,归创PB仅0.96,微创脑科学已经达到了2.71,现金流归创也比微创脑科学足足多了3.6亿。从发展来看,归创通桥“去B”近在咫尺,至于这两家的,谁更适合投资,谁更优秀,就看大家从哪个指标来看吧。