摘要:

英科医疗的产品属于疫情直接受益产品,在疫情爆发时因产品涨价受益,在疫情衰退后因为需求增加受益。由于全行业的产能正处于新老更替、产业转移的过程中,我们对英科医疗的价值判断不应该从单纯的产能、利润、估值这些内生性因素分析,而需把英科医疗放在整个手套行业的发展变革中,分析其在疫情前后的全新市场格局中的竞争能力、市占率、产品及技术的先进性等。

手套与口罩的核心差异是:在疫情爆发前,手套的利润支撑了近10家市值50亿以上的上市公司,而口罩的利润支撑不起任何一家50亿的上市公司。疫情结束后,市场仍将会回归这样的市场格局。全球疫情爆发前,英科医疗在逆境中高速扩张产能,满产满销;全球疫情爆发3个月,英科医疗率先进行超常规模的扩产抢占未来的市场份额。无论是具备技术优势的贺特佳,还是具有规模优势的顶级手套,他们仍就按疫情前的扩产计划实施增产,根本原因仍是缺少后疫情时代的高强度市场竞争的信心与能力(两贺特佳、顶级手套2019年产能利用率80%左右,未能满产满销)。

这次对英科医疗的年报分析更多地是结合手套行业新格局的分析,这也会是我最后一次对英科医疗的成长性作分析总结,因为一季报的扩产计划后都已明牌了,后续的成长过程只需要时间与经营业绩来检验。

一、市场需求分析

1、常规增速市场的需求分析

2019年,市场未发生疫情,英科医疗从140亿扩产到190亿,产能提升率36.49%,在贸易战背景下全年满产满销,毛利率维持与贺特佳相近水平。贺特佳2019年产能约320亿只,产能利用率约85%,未达成满产满销。顶级手套的产能利用率更低,维持约75%-80%的主能利用率。

产生这一市场现象的核心原因是全球现有60%的手套生产线是2000年-2010年间建设,自动化程度低、效率低下、能耗高。英科医疗、贺特佳则大多是在2012年后大量投资新现代化的生产线,以双手模的自动化产线为主。这让贺特佳与英科医疗的毛利率大大高于顶级手套、科山橡胶及蓝帆医疗。因此,可以预计的是,在产能过剩的情况下,英科医疗及贺特佳能够以较高毛利领跑行业,这也是英科医疗、贺特佳能够获得高估值的极本原因。

与此同时,随着PVC手套对PE手套的替代,丁腈手套对乳胶手套的替代,非医用市场的需求也处于快速增涨的过程中。个人曾于2018年就开始购买英科医疗的PVC手套,在吃小龙虾、普通对虾或是一些需要手拿食物的用餐感受远好于PE手套。但PVC手套弹性不足,贴覆性不佳,在洗碗、清洁时使用丁腈手套更佳。在欧美国家的爱滋病防治过程中,制定了完善的预防职业暴露风险的强制性法规,要求对医务工作者、食品行业从业者、中西餐厨师等具有职业暴露风险人士使用一次性手套的规范。

值得注意的是,丁胶手套替代乳胶手套是重要的行业趋势。当前贺特佳作为丁腈手套的龙头企业虽然产能只有360亿,产能增速约10%,市值高达410亿人民币。丁级手套拥有734亿手套能,市值却只有300多亿。根据英科医疗新的产能规划,英科医疗的丁腈产能将在2022年将接近贺特佳,在2023年超过贺特佳。同时,英科医疗的PVC手套则将在2021年超过蓝帆医疗。而从目前来看,贺特佳7号工厂扩产完成后,其1-7号工厂的土地已使用完,后续扩产必须新址扩产,扩产速度受限。蓝帆医疗到目前为止没有看到新的扩产计划,从拿地到扩产,至少需要2-3年的建设时间。

综上所述,即使在非疫情时代,英科医疗与贺特佳的优势产能也将领跑行业,而顶级手套、科山橡胶、蓝帆医疗等要么有老的乳胶手套产能,要么有老的PVC产线产能,这都会极大影响其产品的性价比(能耗、克重、毛利)。

2、疫情爆发期的市场需求分析

随着全球疫情的推进,疫情爆发期的医用手套需求激增,其中丁腈手套、乳胶手套这种弹性手套的需求比PVC手套的需求更为强劲。在使用防护服的过程中,弹性手套更容易套住防护服,PVC手套弹性不足。而穿防护服的医务人员入往会在丁腈或乳胶手套外再套一次性手套,一旦有污染操作后直接丢弃外层手套,在医疗资源不足时,外层手套可以使用普通的PE手套替代使用,但一般使用PVC手套。

从当前看,疫情的持续时间极可能从爆发到缓增,然后反复爆发。直至病毒本身减毒或是增毒导致传染链断绝或是疫苗这样的外部因素阻断传播链。从中国的经验看,外部输入、无症状感染者传播、长阳患者都可能是疫情复发的风险。而长期的居家隔离会对经济和民生造成极大的压力,各国的承受能力按2-3个月计算,欧美国家顶住疫情爆发的风险缓慢恢复正常生活的可能性极大,预计将在5月份完全清晰。一旦国家接受疫情与生活同在,必然会再次增强防疫物资的使用。因而在亚马逊FBA的PVC手套的价格约在20美元100只左右,其批发价格约在30-32美元1箱(1000只),丁腈手套的渠道价格约在80美元1箱,相应的价格波动较大,但这种高价状态预测将持续较长的时间,直到疫情减退到中国当前的水平。

3、疫情爆发后的市场需求分析

疫情后的市场仍会延续存在稳定的需求,如中国的复工、复学,也有部份医生、工人、学生长期使用防护用品。在欧美国家并为防止职业爆露制定了很多法规,要求食品加工人员、厨师、医疗卫生人员等强制使用一次性手套。中国在SARS后也制定了专门的医务人员手卫生的标准,未来也可能制定医务人员的手套使用规范。因此,在需求分析表中增加了疫情后市场的增速,预计这种增速会保持3-5年甚至更久。

一次性手套行业中的丁腈手套属于增速较快的行业,特别是非医用手套的需求,会因疫情原因再次加速。而一次性手套行业的产能却存在衰退的风险,目前全球手套生产线中,60%左右是2010年前建设的生产线。当时的自动化程度较低,生产效率较低,能耗较高,这样的产能属于落后产能,毛利情况极难与英科医疗、贺特佳这样的新上的高度自动化的产线相比。因而,整个一次性手套行业自2020年开始,因新冠疫情的爆发而变成一个持续景气的行业。

二、英科医疗产能规划

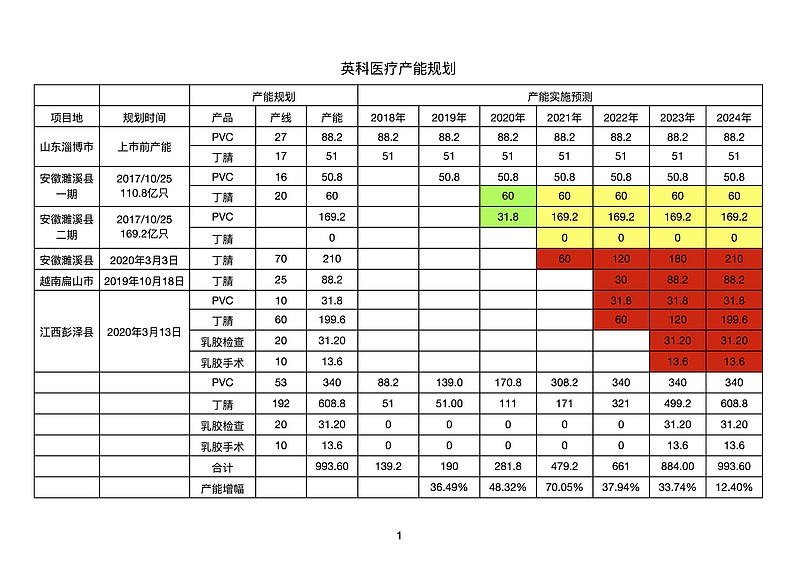

综合英科医疗年报、一季报、问询函回复情况,现更新英科医疗新的产能规划,产能如下:

绿色:2020年确定达产,其中10条丁腈线6月达产、10条丁腈线9月达产、10条PVC线不确定何时代产,需要再问问;新的双模PVC线的效率再有所提升,单线超过3亿只每年。

黄色:2021年计划达产,安徽280亿的二期项目。按规划应是55条PVC产线,但是英科医疗可动用现金超过7亿元,单条PVC产线投资仅800万左右,市场急需丁腈手套,英科医疗若部份投产丁腈线将会更加超预期。

红色:安徽新的210扩产项目。年报确定项目在2020年完成部份厂房建设,预计2021年将有部份达产,按计划估计是上下半年各10条产丁腈产线。若疫情需求持续性极强,不排除超预期可能。

越南、江西产能规划预计将在2021年予以确认,产能是否提速,如何提速都需要有较多前期步骤,包括拿地、详规等,2020年年报应有较为清晰的结果。

综合看,英科医疗的在2021年扩产200亿只,产能增幅超过70%,若达成这一目标,可以保障英科医疗在疫情消退后即能够更大份额地提升市占率,也能够保持后续利润不会因为价格回归而下滑,让企业在疫情后同样保持强劲的利润增速。

三、头部企业扩产情况

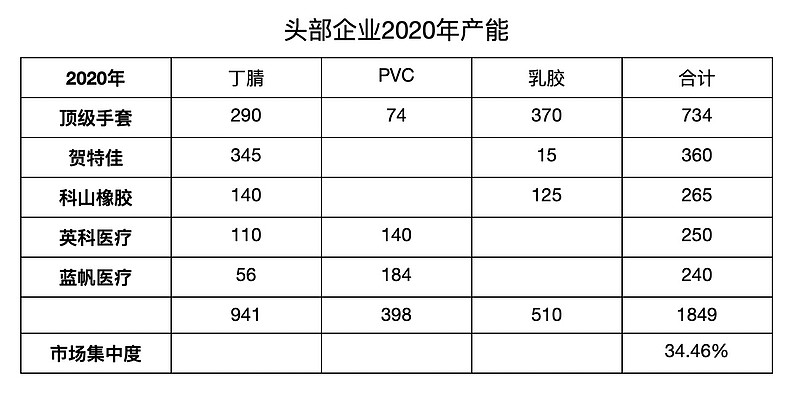

1、头部企业2020年产能

英科医疗2020年产能增速约48.32%,但是由于投产时间较短,预计2020年全年手套产量为200亿只,产能为281.8亿只。但2021年,280亿只产能将完全投产。全球疫情一旦持续到2021年,英科医疗的利润将再次翻倍增长。

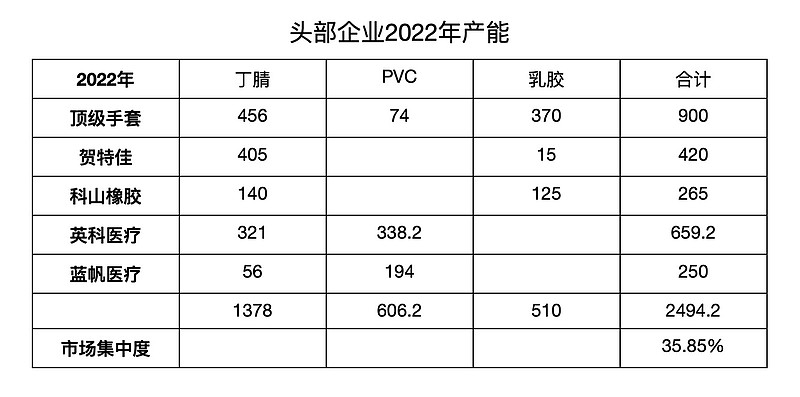

2、头部企业2022年产能

若2022年全球疫情能够因疫苗和控制大规模减少,医用需求降低后,社会防控的需求将增加。届时,全球的手套的产能并不会有巨大的增长,按第一节的疫情后需求数据,2022年将比2020年的手套需求增加50%,约2000亿只。但就目前的手套企业的扩产计划看,仅英科医疗按照这种较高速度扩产。即使是2021年疫情结束,全球的手套需求增量也在600亿只以上,头部企业的新增产能总共不能满足市场需求。

3、后疫情时代的市场竞争

个人预测,2020年-2025年,一次性手套行业都不会出过产能过剩的竞争,而会出现市场份额重构的竞争。优质高价的丁腈产能快速增加,乳胶手套产能加速退出,这也是国际市场的一致预期。正是因为这个因素,贺特佳的估值一直高于顶级手套,英科医疗的估值也高过蓝帆医疗。因为2012年后投产的优势产能,毛利、净利都优于2012年前投产的单手模产线。

4、综述

除英科医疗与贺特佳外,蓝帆医疗的落后PVC产能处于缓增状态,顶级手套的乳胶手套处于被替代状态,这些落后的或是将被替代的产能首先是不能较好地贡献利润,同时也不能轻易淘汰。只有不断地上新产线,在稳定终端市场订单的情况下才能淘汰过于落后的产能或是不断地高成本升级。因而,当前市场的头部企业中,仅英科医疗、蓝帆医疗能够进行大规模地有效增产,即使顶级手套、科山橡胶这样的乳胶手套增产,在后疫情的产能过剩后也将淘汰乳胶手套产线维持供需平衡。

而从以上数据推算,英科医疗即使以当前的速度扩产,因市场需求的增加,也不会对市场选成冲击。若顶级手套跟进增加21年、22年的产能,其速度至少将落后英科医疗6-12个月。

四、其它看点

1、上游投资:山东浩德,控股51%,原材料可控

2、财务费用3000万左右,20年该费用会大降,可转债余1.4亿左右,再缩减到1亿无内除去老板的5000多万强赎可能性大,只要不偏离市值较高可转债仍是较好持仓方式。

3、2019年毛利只有微降,而PVC产线的效率应有所提升。原来1条双规模产线约3亿只产能,当前核算有近10%的提升,应是有设备的不断升级优化。

4、自动化轮椅线产新增1个车间,2020年应稳步增长。

5、贸易业务风声水起,当前面罩、口罩、防护服的委外生产的贸易业务应比自产业务风险低很多,按熔喷布50万以上的价格和当前出口的价格,很多口罩生产厂家微利,英科的按订单委外是稳挣不赔的买卖。拥有成熟渠道的外贸企业未来1-2年可能是极好的抢钱机会,无论医疗或是非医疗行业。因为全球商贸往来减少,小企业出海的机会越来越少,信用度高的上市公司最为受益。

PS.

未来的一到两年吧,计划保持英科医疗30%-70%的仓位,希望后续业绩能够推动账户收益再次翻倍。