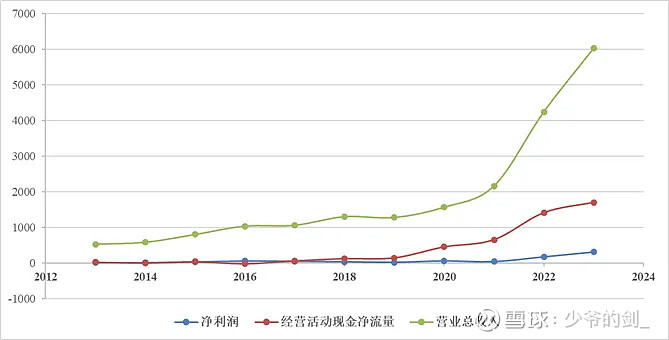

2023年营业收入6023亿元,同比增长42.04%;归母净利润300亿元,同比增长80.72%。

业绩考核营业收入不低于20%的增长,实际增长42%,远超要求,以23年为基数,24年营业收入要求7227亿元。

全年预计汽车销量300万辆,实际302万辆,符合预期。

2024年汽车销量目标:在23年基础上增长20%以上,360-370万辆,其中国内市场销量320万辆左右,新能源汽车市场份额维持在35%左右,海外市场销售规模突破50万辆,25年100万辆。

拍脑袋估算未来三年的销量情况,单车净利润24-25-26年分别为9000元-8000元-8000元,得24-26年的净利润。

回购注销:回购资金4亿元,成交均价为213.10元/股,占公司回购注销前总股本的0.06448%。

行业情况

2023年全年中国汽车销量同比增长12.0%至3,009.4万辆。其中新能源汽车销量为949.5万辆,同比增长37.9%(对比公司销量增长68%,远高于市场增速),市场渗透率达到31.6%,其中中国新能源汽车出口达120.3万辆,同比增长77.6%。

预计2024年,中国新能源汽车市场仍将保持高速增长。预计产销规模有望达到1300万辆,增速约40%(公司给出的销量增速目是20%,低于行业预期增速。),整体渗透率超过40%

产业发展的核心动力是技术创新,智能化是产业发展的重要方向。预测2024年L2级及以上辅助驾驶渗透率有望达到55%,自动辅助导航驾驶渗透率将超过10%。

在新能源汽车领域,全球看除了特斯拉,其他的车企及区域产业链的完备情况都是不如中国的了,行业的竞争优势非常明显。

一个新兴市场的发展规律:从产能为王到营销/渠道为王,再到产品为王。

一开始,市场是蓝海市场,供给端有限,会呈现一定程度的供不应求,这时候,谁产能最大,谁胜出;

第二阶段,竞争加剧,行业进入快速发展期,这时候,谁广告打得最响,最能接触到消费者,谁获胜;

第三阶段,消费者已经对产品有过一些体验,大体知道什么产品是好产品、什么是烂产品,市场供给过剩,消费者开始根据自己的想法进行挑选,这个阶段就是产品为王。

目前新能源汽车行业处于第二到第三阶段之间,行业普遍认为目前近30家的车企到终局只能留下大约5家。

24年行业发展主题词是越发激烈的竞争,更加考验车企的产品力以及低成本控制能力。

王传福在投资交流中表示:目前新能源行业已进入淘汰赛,2024~2026年是规模、成本和技术的决战。

公司情况

1、比亚迪在新能源车的核心部件电池、电控、电机方面处于行业领先水平;

2、随着销量的增加,产业链优势加强以及规模效应明显,在成本控制方面处于行业绝对领先水平,尤其是20w以下的中低价车。

参考:网页链接{钢铁大王卡内基的秘密 — 规模效应}

事件观察:规模低成本制造的难度

王传福坦言20万以下的车公司具有定价权;

余承东这个价位的车需要很高的成本控制能力,暂时不会卷这个价位的车型;

马斯克表示造原型车是一件令人激动的事情,但是一旦进入量产降价阶段,是一件令人痛苦的事情,有非常多的麻烦事(cost grind is a grind.)

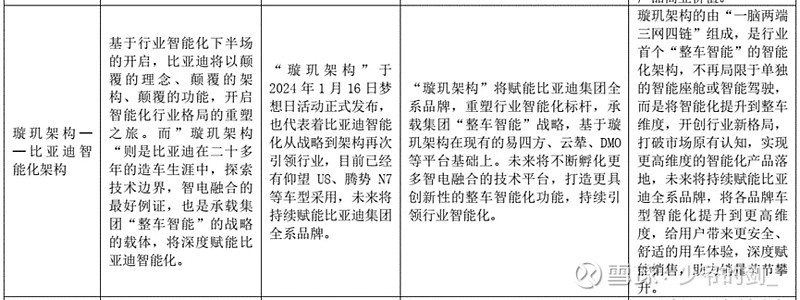

技术发布:「易四方」架构、「云辇」智能车身控制系统、「天神之眼」高阶智能驾驶辅助系统及「DMO」超级混动越野平台

品牌矩阵:「比亚迪」品牌、「腾势」品牌、「仰望」品牌及「方程豹」品牌

战略方向:国际化+高端化+智能化,这个方向其实没有人会质疑,也几乎是全行业的共识,关键是how,能不能做到,怎么做。

高端化:比亚迪推新品牌基本都在开拓从30w-100w之间不同价格带的高端产品。

国际化:国内产能太大,就内销转出口,24年海外市场销售规模突破50万辆,销量翻番,25年破100万辆,这个目标难度不小。

智能化:推出高阶智驾系统,“璇玑架构”,目前还没看懂是干嘛的,预算投资1000亿,未来会在20万元以上车型提供选装,30万元以上车型全系标配,从目前智驾水平最好的腾势N7、仰望U8来看,市场反馈还可以。

关于垂直整合战略:一种特殊的金融杠杆,降低制造成本,当汽车销量好的时候,可以赚走所有零部件的钱,当销量不好,这就是巨大的负担。

直整合模式最大的挑战 — 即自研自产能否让产品在技术、成本上持续优于供应商。而解决这个问题的唯一办法,就是自己押注最难的技术,掌握技术路线的定义权。

王传福2024中国汽车重庆论坛表示:

高度垂直整合有利于提高创新效率,可以在高度竞争的新能源汽车代替燃油车的革命取得领先地位。也许当这个行业革命完成、回归到管理推动的时候,可能也会再拆分回到专业化分工。但现阶段,我觉得还得要垂直整合,带来创新,包括带来成本的明显优势。

参考:网页链接{比亚迪2023半年报 — 另类的杠杆,垂直整合}

年报财务分析

1、资产负债表

总资产6795亿元,同比+37.58%,归母净资产1388亿元,同比+25%。

资产占比前3的分别是固定资产(34%)、货币资金(16%)、存货(13%)。

固定资产占比高,属于典型的重工业企业,还处于高速成长且竞争激烈的新兴技术领域,需要不断的烧钱研发巩固产品优势,对国家发展、社会就业肯定是好事,但从投资人赚钱的角度,肯定不是什么好生意。估值上需要做折价处理。

货币资金1090亿元,负债5291亿元,负债率达到77.87%,负债率貌似挺高,但大多数为经营性负债,有息负债大约是380亿元(短期借款183亿、长期借款120亿元)。

2、现金流量表

经营活动产生的现金流量净额规模巨大,为1697亿,远大于净利润313亿,是净利润的5倍多,投资活动现金流量也是规模巨大,净额为-1257亿,这一进一出,按净资产算,几乎等于两个比亚迪了。也显示出公司依然在持续扩张期,并具有显著的上下游产业链优势。

3、利润表

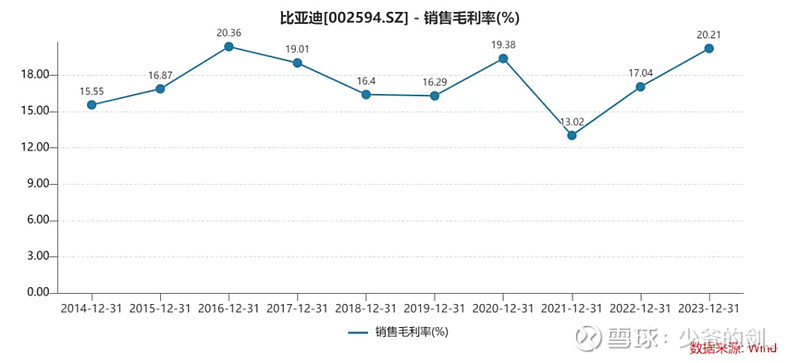

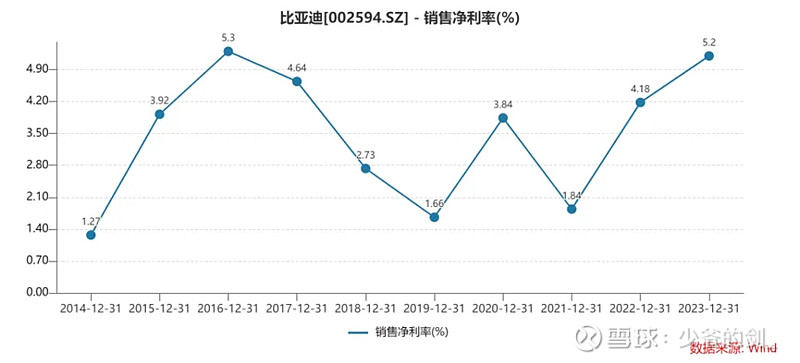

比亚迪的盈利能力几乎来到了近10年的一个新高水平,毛利率20%,净利率5%,虽然放到其他行业并不亮眼,但在苦哈哈的制造业里面,已经是高于传统汽车行业的平均水平了。

对比来看,理想汽车毛利率为22%,蔚来为5.5%,小鹏汽车-1.5%,特斯拉18%。

2023年比亚迪在研发上大举发力,研发费用达到396亿,研发费用增长112%,占营收的6.57%,(对比特斯拉的研发费用为284亿,占营收的4.10%)。

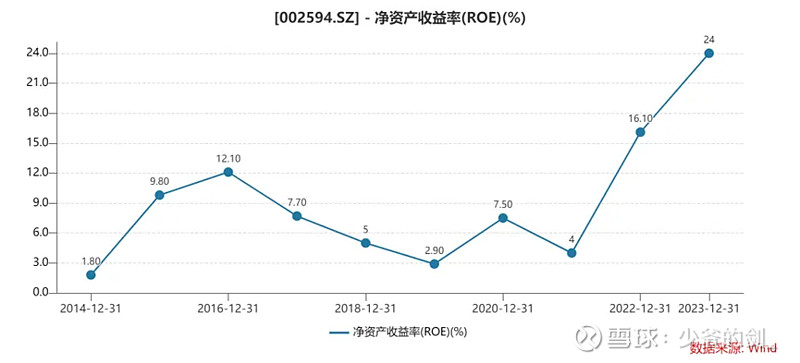

4、ROE分析

净资产收益率24%,达到了优秀的水平,也创下新高,主要来自于净利润率+权益乘数的提升,目前两者都达到了一个比较高的水平,也就是说20%左右的收益率是这门生意能看到的最好的样子了。未来能否稳定在15%-20%还有诸多待观察。

参考:从ROE看企业的经营特性