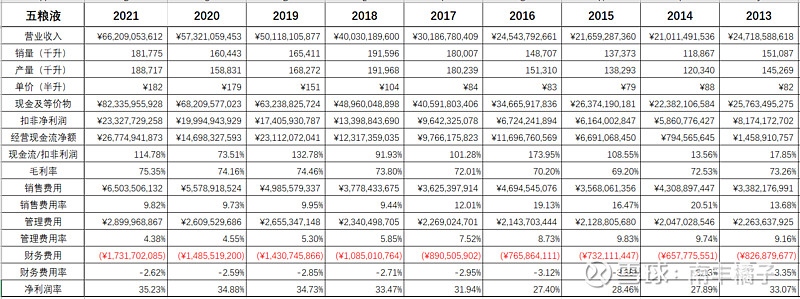

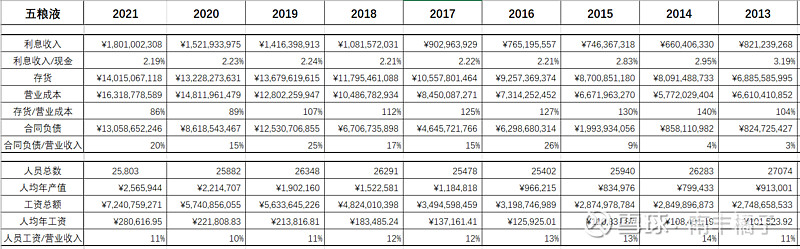

过去十年五粮液整体处于量价齐升的情况,单价从每斤82元提升至182元,产量从14.5万吨提升至18.8万吨。五粮液的产量增长比较缓慢,高端酒的占比在提升,推动单价的提升。

对标茅台十年数据:茅台产量从24299吨,提升到84721吨,增长248%;销量从25716吨,提升到66439吨,增长158%;整体单价从514元/半升,提升到824元/半升,增长60%。

综合数据,五粮液高端系列与茅台在产销和价格过去十年经历的情况相同。

2022Q1五粮液的合同负债从年初130亿下降至Q1的36亿,Q1营收275亿,收到销售商品现金仅137亿。可见经济整体的大环境还是影响到高端白酒的消费,这可能是这轮白酒周期的拐点。

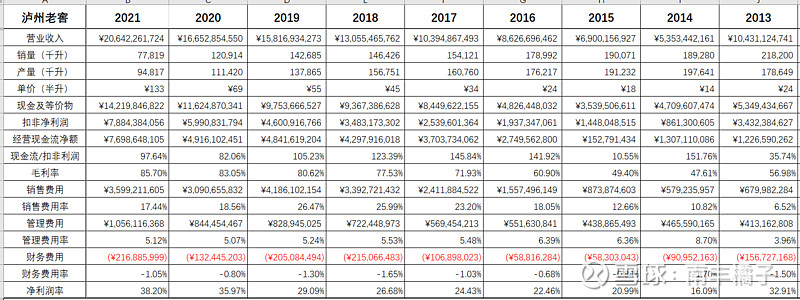

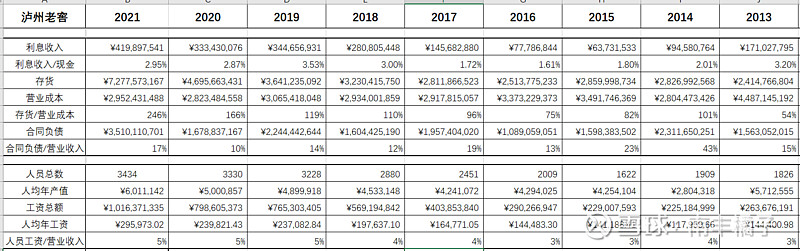

泸州老窖过去产量很大,近十年一直在缩减,大幅减低低端白酒产销,提升高端白酒的产销。生产方面除高端白酒(国窖1573、泸州老窖特曲、百年泸州老窖窖龄酒)自产外,其余都是委托加工,所以市面上低于100元以下的泸州老窖均为贴牌生产。因为更多采用OEM,泸州老窖的员工数仅3434人,远低于茅五3万的人工数。

研究泸州老窖核心还是研究高端酒的情况。目前中高端销量31765吨,收入占比达到89%。

近几年泸州老窖高端化战略很成功,砍掉了影响品牌形象且不挣钱的低端产品,使得单价2021达到了133元/每半升,接近五粮液的182元/每半升。

2022Q1泸州老窖的合同负债从年初35亿下降至Q1的17.6亿,Q1营收63亿,收到销售商品现金75亿。整体还是受到经济的影响,但泸州老窖的情况比五粮液好很多。泸州老窖的整体股价也比五粮液要坚挺多,市场看到了泸州老窖增量的前景是好于五粮液的。经济下滑对高端白酒的影响程度如何,还需要继续跟踪二三季度数据情况。

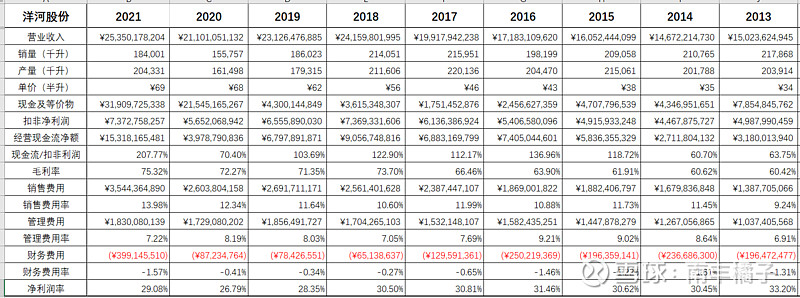

相比茅五卢三家,洋河在近十年的营收增长缓慢,主要体现在提价不多,且产销量一直处于20万吨的水平,洋河的酒质是这几家最差的,产销量是最大的。2021年是洋河的丰产年,营收253亿,销售商品收到的现金多达368亿,使得经营现金流净额达到了153亿,均是历史最高水平。这也使得2022Q1账上现金及等价物增长到301亿。

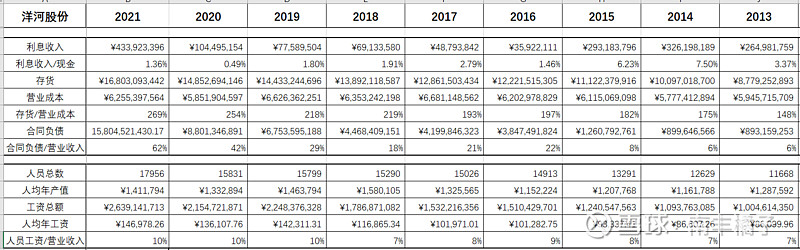

2022Q1洋河的合同负债从年初158亿下降至Q1的97亿,Q1营收130亿,收到销售商品现金80亿。整体也受到经济的影响,需要继续跟踪二三季度数据情况。洋河毛利率这几年提升了一个台阶,过去较低,仅60%,现在提升到75%与五粮液相当,低于茅台90%和泸州老窖85%。

洋河优势劣势均很明显,其估值水平一直是这几家最低的。