#雪球私募CTA策略会# 从策略角度看,CTA基金可以分为趋势类策略和套利类策略,上篇介绍了趋势类策略(附链接),今天我们来看套利类策略。

套利类策略整体规模及其创造的利润远小于趋势类策略,主要原因在于套利机会出现次数较少,资金容量也较少,但开仓后每次交易胜率相对较高,可以起到策略补充、平滑业绩曲线的效果。

期货市场常见的套利方式有哪些呢?

一、统计套利

统计套利通常会选取两个或两个以上的品种,通过历史走势,寻找不同品种之间价差的规律;在价差异常扩大的时候,进行多空双向开仓,锁定价差;待价差回归正常水平的过程中获取收益。

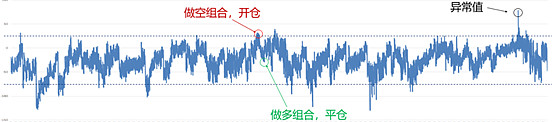

例:

上图选取了品种A和品种B,进行了价差分析,从价差序列可以看出,两个品种的价差长期在一定范围内波动,通过统计模型找到合适的开仓点位(即上下虚线的位置),大概率可以获取价差回归的收益。

虽然统计套利胜率较高,但也会有特殊情况导致异常值的产生,从而造成净值回落。

二、期现套利

期货价格与现货价格存在较大价差,且考虑交割、仓储、运输等费用后仍有盈利,既可以通过买入现货、卖出期货等方式进行套利。

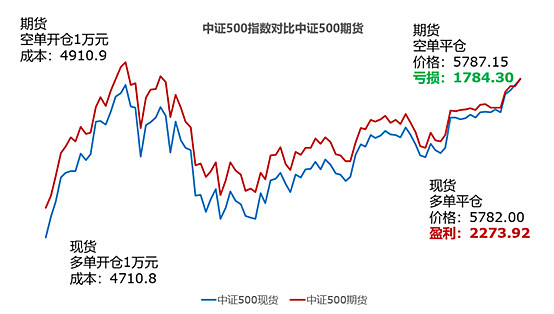

例:

比如大豆的期货价格略高于大豆现货价格时,若是卖出大豆期货,买入大豆,等待交割时,需考虑到大豆仓储、运输成本,以及交割费用等问题。若是考虑所有费用后,依旧有盈利,即可以进行套利操作。

在二级市场中,主要是利用股指期货现金交割的原理,在期货价格高于股票指数时,做空期货,买入指数组合,随着结算日的临近,两者价格收敛,即可以平仓获取收益。

三、跨市套利

跨市套利对我国而言可以视为跨境套利。主要是基于国内外相关品种之间相对稳定的联动关系。

例:

以沪铜和伦铜为例,在正常的进出口贸易下,国内外现货铜之间存在着一个正常水平的价格差。当同期合约价格差偏离正常水平,产生扭曲时,此时即可以进行跨市套利交易。

四、跨期套利

跨期套利指投资者以赚取差价为目的,在同一期货品种的不同合约月份建立数量相等、方向相反的交易头寸,并以对冲或交割方式结束交易的一种操作方式。实际操作中又分为牛市套利、熊市套利和蝶式套利。

例:

若投资者看好长期的行情,通过做多长期合约,做空短期合约的形式,获取套利收益,即完成一次牛市套利;

若观点刚好相反,投资者看空长期行情,就可以做空长期合约,做多短期合约进行套利,完成一次熊市套利;

若看空较短期限及较长期限的行情,看多中期行情,就可以通过做空当月合约及隔季合约,做多次月合约的形式进行套利,完成一次蝶式套利。

总体来看,“扭曲入市——正常平仓”就完成了一次套利交易,套利交易的收益特征与趋势跟踪策略相反,其胜率相对较高,但单次交易盈亏比较低,可以起到策略补充、平滑业绩曲线的效果。

$博孚利CTA-FOF1号(P001014)$ $博孚利CTA-FOF5号(P001012)$ $会世元丰CTA2号(P000936)$ $盛冠达CTA基本面进取2号(P000996)$ $呈瑞上风CTA2号(P000932)$ $富善投资-沣时1号致远CTA1期(P000934)$

投资有风险,入市需谨慎

想了解更多的CTA相关信息吗?点击下方链接,带你看更多的CTA收益来源系列~