A股成交量放大,是量化交易造成的么?

最近大A股的成交量一直居高不下,很多媒体宣传是量化交易规模过于庞大的结果,甚至喊出每天50%以上的成交量都来自量化交易,叠加近期监管层的发言,大家可能对量化交易产生了抵触或畏惧的情绪。

恐慌大可不必。

首先,主流量化私募基金,核心高频策略,换手是能达到年化100倍,但并不是所有规模都能达到这个换手率,中低频的策略可能也就是年化换手30-50倍的区间,所以一天可能有两千亿成交量就不少了。

其次,量化交易也是主流的交易方式之一,监管层也不可能给它乱棍打死,不必过度恐慌。有兴趣的小伙伴,还是可以择机参与一番的。

说如何挑选量化私募,得先解决一个疑问,量化交易到底是怎么赚到钱的呢?

简单来说,量化交易就是根据“定量”指标进行交易,买入、卖出点位都是明确计算出来的。计算买卖点的方式也多种多样,也就是我们俗称的各类“因子”。

“因子”这东西听起来玄乎,其实也很简单。我们做股票,天天看的均线就是一个最简单的“量价”因子,那收盘价上穿或者下穿均线,就是一个买入或卖出的指标,也能形成一个最简单的交易模型:

目前主流的量化交易,七成以上的因子都是量价因子,量价因子时效性更强,内部隐含的信息也更多。

我们平时技术分析,若是用均线、macd、布林线这样的指标,其实也是一种“量化交易”思维,只是大家若是用同样的方法,用人脑去跟电脑pk计算速度,那分分钟被吊打的概率非常大,这也是大家说“量化交易是技术分析尽头”的由来。

当然,主流量化机构所使用的“因子”,肯定更为复杂,有一些甚至只能发现其相关性,而无法从因果逻辑上得到论证。特别是现在越来越多的机器学习、人工智能算法等等,大部分都是黑箱操作(即只得到结果,不清楚过程)。

除了量价因子以外,还有基本面因子、舆情因子、另类因子等等,基本上大家能想到跟投资相关的数据,都能拿来做模型;甚至天气因子都会被拿来进行分析(比如有本书叫做《如果巴西下雨就买星巴克股票》)。

选出股票池后,又衍生出三种策略:指数增强、市场中性、灵活对冲。

1,根据自己的模型选出股票池,满仓买入股票,就是指数增强策略。

股票池一般分全市场选股和成分股选股两类,即是否从自己对标的指数成分股中选股,目前主流的都是全市场选股——例如常见的中证500指数增强基金,持仓股票可能有一两千只。

那既然是选股,为啥叫指增呢?大家说的指数增强基金,基本上都是通过持仓股票行业、市值等数据对标指数的方式,达到“指数增强”的效果。

2,选出股票池并建仓后,再通过期货对冲掉指数涨跌,就是量化中性产品。

“对冲指数涨跌,获取超额”,听起来很理想啊,那岂不是不管股市涨跌,我都可以赚钱?

理想很丰满,现实有点骨感:首先,股票池主要通过量价指标选出来,也就是说市场风格若是有持续性,就很容易赚到钱,但要是市场风格频繁转换,选的股票池,可能也跑不赢指数;其次,期货的价格和指数价格有“基差”的存在,所以一年有大概10%的做空成本,也就是说首先得跑赢指数10%以上,才能开始赚到钱。

3,持仓股票池不变,调整对冲仓位比例,就形成了灵活对冲策略。

正因为对冲仓位可以灵活调整,优秀的交易模型大概率能在市场上涨时降低对冲仓位,在市场下跌时满仓对冲风险;当然,上面说的都是理想情况,做错的话就是两头打脸。

股票量化交易大致就分为上面几类,管理期货CTA的“因子”大多数也是量价模型,而且本身可以做空,因此也不需要“灵活对冲”,追求的都是绝对收益。

市场上如此多的管理人,如此多的产品,具体该怎么评价呢?

01 胜率:绝对胜率、超额胜率

无论管理人路演时介绍的团队背景、投研、策略或是风控措施多么“牛气冲天”,最后还是得拿净值说话,还是得看获取收益到底是个什么水平。先说笔者认为最重要的指标,就是胜率(获取正收益概率),比如周度、月度胜率(若是能拿到日胜率更好)。中性产品考察绝对收益率胜率就好,指增的就要考察超额胜率情况。

量化产品,最底层的交易逻辑就是拿历史数据建模,通过找到高胜率、高盈亏比的参数进行交易,所以要是过不了胜率这关,那可能就无法跻身行业上游水准了。

部分头部私募的核心策略,中性产品月度绝对胜率在70-80%之间,指增产品的超额胜率也差不多这个水平;月度胜率若是低于60%,就略微差了点意思。

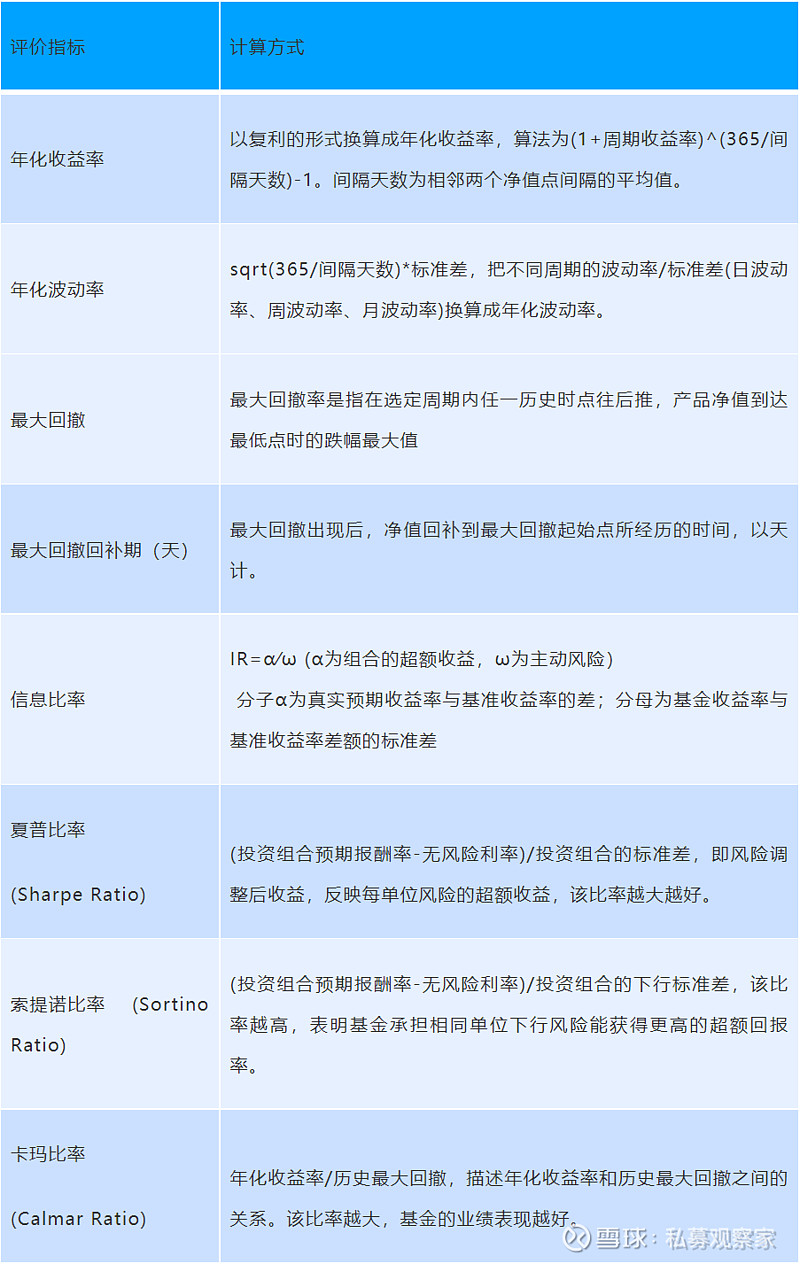

02 年化收益、最大回撤、夏普、波动率等常用指标。

这些指标能综合考察各类基金的风险收益特征,介绍这类指标的文章有很多,这里贴个名词解释,方便大家理解。

03 盈亏同源

金融资产的风险,来源于波动。

大幅的上涨,是因为我们喜欢向上的波动,但盈亏同源,有异常大幅上涨的基金,一定要提高警惕,很可能是交易过程中放大了风险敞口,因此获取了大量超额。

放大风险敞口这事情,是个运气活儿,某次运气不好的人,净值遭遇滑铁卢,直接沉了,我们也看不到;看到的都是运气好、站对了方向的人。

通过错误的方法获取成功,可能比使用正确的方法遭遇失败更可怕,成功路径的依赖会使得人们一次次重复错误的方法,总有一次会受到市场教育。

04 关键时点的波动情况

这里就要说到市场风格的切换以及基差(期货和指数价格差)大幅变动的时点了。

比如2020年7月份、11月份、今年春节前后,市场风格在白马、周期、科技或是大盘、小盘股频繁切换的时候,就很考察一个量化策略的适应能力。

因为没有人能预测未来走势,所以要做好应急预案,但若是频繁地根据市场调整策略,则会增加“摩擦成本”。所以在关键时点的净值表现,更能体现出一家管理人的交易水准。

05 规模

笔者认为千亿以上的私募没必要参与了,规模到500亿以上就需要谨慎考虑,而40-50亿则属于小而美的范围。

因为各家私募的核心策略其实容量有限。规模扩大,意味着要开发新模型,或者将老模型降频处理。而这两种方式得出的新模型,肯定跟老的模型有点差距,而且以前的净值参考意义就不大了,需要重新观察一段时间。

以上几点就是量化私募大致的衡量标准~希望对大家有帮助~

风险提示:以上内容在任何情况下均不应被理解为投资建议。市场有风险,投资须谨慎。