在公募基金领域,上一个伟大的创新是分级基金,可惜分级基金几乎就要烟消云散了。终于,我们即将迎来又一个伟大的创新,这就是公募Reits。

现在各路机构都在热烈地讨论Reits蕴含的机会。对于基金管理人、专项计划管理人、基础设施原始权益人、运营服务商,无疑都在迎面巨大的蓝海。

但是,站在个人投资者角度,理性分析Reits投资机会与风险的文章却不多。本文试着就此角度列几点个人的思考。毕竟是新事物,以下分析很可能不成熟,后续还须不断修正。

持有Reits,就得接受权益性资产的大幅波动

一些投资者以往其实也通过信托、私募基金等形式投资过基础设施,但本质上多数还是债权投资而已,投资者所预期的是约定的固定收益。

此前发行的鹏华前海万科Reits创新基金,其实也通过“保证金账户”条款提供了一定的增信机制。

但对于即将到来的公募Reits,投资者参与的是真正的权益性投资,理论上不会有确保固定回报的任何增信措施。

也即,投资者不能简单地将Reits当作非标固收或债券来投资。

投资者持有了Reits,就得接受权益性资产可能面对的各种波动。特别是在极端冲击下,市场非理性因素可能放大负面影响,使得Reits的跌幅显著大于其底层资产的真实跌幅。

以恒生Reits指数为例,如果撇开金融危机不看,指数向上的趋势还是挺稳健的。但是,2018年金融危机中,前11个月下跌51%,此后用了16个月才收回失地。而在最近一轮调整中,自2019年7月以来,已下跌38%。

当然,具体波动的大小,也取决于市场对资产的认可。例如,美国为电信业提供铁塔设施的美国电塔(AMT),今年虽然一度下跌30%,但很快就在4月创出了新高。

而像Brookfied旗下的零售物业Reits(BPYU),目前价位较前期高点仍有45%的跌幅。

概括来说,虽然Reits的分红一般较为稳定(通常在4%-6%)之间,且长期看有持续增值的可能,但如果投资者买入时机不妥,正好赶上金融危机,则短期内需要承担较大的账面损失。

不过,换个角度来看,Reits股价的大幅波动,恰恰也为长期投资者提供了低位买入的时机。

也即,对比常规债权类资产,Reits给予了更高的收益,但也给了投资人更刺激的感受。

选对资产最重要,管理人也很重要

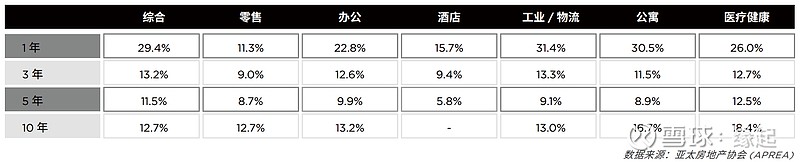

下表是亚太地区按物业类型区分的Reits的综合年化收益率(包括派息及股价波动)。从近3年数据来看,酒店与零售资产表现较差。而工业与物流、医疗健康收益较高(注意:如果国内Reits未享有有效的税收优惠,收益率不能简单类比海外市场)。

在此次试点所提及的资产种类中,业内较看好的为仓储物流与数据中心类资产。例如丰树物流信托(新加坡上市的Reits),其持有内地多笔物流资产,去年表现十分抢眼,今年的行情也相对抗跌。

但投资者也要关注,对于大家一致看好的资产,原始持有人是否愿意卖出来?出让的价格是否公允?

如果定价时已经隐含了过于乐观的预期,则投资者持有Reits所能享受的增值空间,就较为有限了。

此外,对于Reits来说,项目的管理方也很重要。涉及Reits如何通过基金增发或债务融资进行扩张,并购怎样的资产,底层资产如何进行日常的运营,以及对管理方如何激励,管理费的收取是否合理。诸多因素都会影响Reits的长期价值。

有一个负面的例子,就是持有北京CBD核心地段华贸中心写字楼的春泉产业信托(1426.HK)。持有如此优良的资产,但上市6年多,其复权股价涨幅甚微。此前还有投资人忍无可忍,提出来要求罢免管理人。

适合什么样的投资人

对于习惯于购买固收资产的投资者,是继续选择年化7-8%的房地产信托呢,还是选择长期年化收益率可达到10%以上、但净值可能大幅波动的Reits呢?

笔者认为,可能大部分投资者目前还是会选择房地产信托。投资房地产信托,逻辑简单,确定性强。项目好、开发商实力强、增信到位、受托人靠谱,这就让人踏实了。

而如果选择Reits,虽然收益高一些,但不可控因素太多。既要操心行业需求是否旺盛,还得指望别出现天灾人祸。

当然,未来随着信托、银行理财等产品的收益率进一步走低,必然有部分传统固收投资者转向Reits。

那么,对于原本习惯于股票投资的投资者呢?他们或许会抱怨,Reits跌起毫不含糊,但涨起来却缺少股票的激情。

没错,Reits比起股票来,几乎就没什么想象空间。股票看EPS(每股收益),EPS可以靠题材、故事来“夸大性”预期,而Reits看FFO(营运现金流),FFO基于相对稳定的租约,没什么想象空间,即便租金每年要提价,也只是小幅上涨而已。

这么看来,喜欢股票刺激感的投资者,应该不会选择Reits。不过,一些能接受Reits高波动性、又觉得Reits的内在价值比股票更具确定性的投资者,应该会配置Reits。

比如,喜欢长江电力、上海机场等基础设施类股票的投资者,可能也会看上Reits。

不必急于参与Reits首发

Reits试点,只许成功,不许失败。预计首批基金应该会拿到一些比较优质的底层资产。

即便如此,笔者还是建议个人投资者谨慎为主。如果不是特别稀缺的资产,不必急于参与Reits首发。

公募Reits,大概率会采用封闭式基金的结构。而封基折价的概率很大,投资者完全可以等待更好的上车时机。

鹏华前海万科Reits,目前是折价交易。已清算的嘉实元和,曾持有优质的能源基础设施,也是长期折价交易。

有份去年的统计表明,新加坡上市的持有中国内地资产的9只Reits中,仅有2只处于溢价状态(分别是丰树物流信托、雅诗阁公寓信托)。

另据戴德梁行的报告,香港REITs首次公开发行时平均市净率为0.91倍,而截至2019年12 月31日,平均市净率下降至 0.64倍。

除了折价交易的问题外,流动性如何,也是大额投资者需要关注的问题。

总之,我们期待机构投资者为主的投资者群体积极参与Reits试点,推动中国Reits市场的成熟,并倒逼Reits管理人提升实物资产管理能力、加强信息披露、保护投资人利益。

而后,Reits必然会吸引越来越多的曾习惯于非标固收资产的个人投资者。

(长期关注金融产品投资。倡导理性投资。微信公众号:财富风控师)