本周三,此前比鲍威尔还鸽的美联储二把手、副主席克拉里达(Richard Clarida),在公开讲话中意外放鹰:

"If the outlook for inflation and outlook for unemployment I summarized earlier turn out to be the actual outcomes for inflation and unemployment realized over the forecast horizon, then I believe that these three necessary conditions for raising the target range for the federal funds rate will have been met by year-end 2022."

意思是“如果通胀和就业市场跟他预期的一样,那么到2022年末,将能满足提高联邦基准利率目标区间的必要条件”。克拉里达成为了继布拉德和沃勒之后,第三位在近期转鹰的原鸽派美联储官员。

关于就业和通胀,克拉里达还说“只要我们继续在7月和8月的就业数据上取得进展,我认为,我们最好迅速开始调整这些(债券)购买。”,同时维持最近猛升的通胀是暂时的判断,但通胀超过他目前预期的水平的风险高于低于他预期的风险。

不过,克拉里达即使是在放鹰,他传达的信息点与7月底的FOMC会议并没有太大的不同。判断美联储宽松的货币政策退出的时间点和节奏,近期的关键看点还是7月和8月的非农就业报告。今晚8点半,搬好小板凳看7月非农报告出炉吧!市场预期如下表:

来源:彭博;截至2021/8/2

美股市场态势策略报告 7/14-8/3

核心观点

1. FOMC会议基本符合预期,美国就业市场的恢复仍是决定货币政策收紧时间点与速度的关键

2. 大型科技股财报纷纷出炉,业绩增长指引出现了意料之中的放缓,但半导体和新能源行业龙头公司仍在加速增长。

3. 美国财政悬崖问题重启,将成为未来2-3个月左右市场短期风险偏好的关键,可能在9-10月引发市场深度回调

美股盘面回顾

上周中概股和创业板指出现了超跌反弹行情,但中美两国指数整体表现平平,标普500和纳斯达克100指数均收负。

来源:彭博;截至2021/8/2

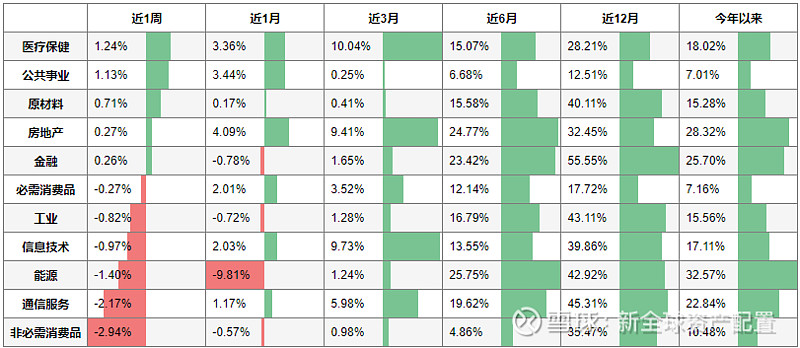

上周FAGMA财报集中公布,五大科技股巨头财报后一个交易日均收跌(GOOGL收涨,GOOG收跌),引发信息技术、通信服务和非必需消费品等板块收跌。医疗保健和公共事业板块则收涨,反映了在德尔塔变异株再度蔓延之下,市场风险偏好降低。

来源:彭博;截至2021/8/2

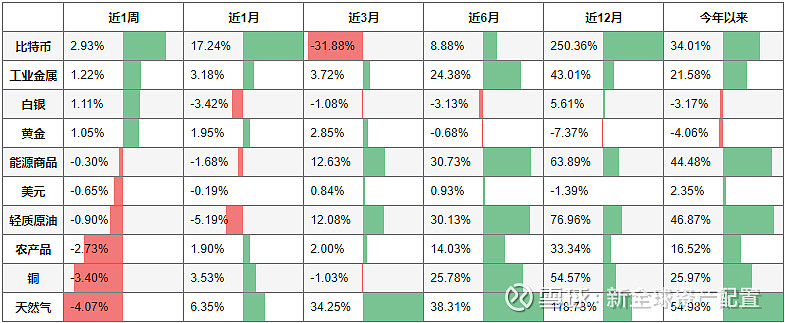

其他资产中,由于FOMC并无意外,美联储表态总体仍偏鸽,美元出现回调,比特币、黄金和白银均出现不错的周度涨幅,但原油、铜和天然气等大宗商品收跌。

来源:彭博;截至2021/8/2

FOMC符合预期,下一步看就业

市场对7月底的FOMC会议本就预期充分,结果也是一如所料,会议加鲍威尔的新闻发布会问答中的重要信息点如下:

1. 对就业市场恢复充满信心,认为德尔塔变异株不必担心,会一波比一波弱

2. 美国目前没有进入“通货膨胀的过程”,通胀仍是暂时的,没有证据表明人们对未来通胀的预期上升了

3. 缩减MBS比缩减国债购买更早的想法没有道理,两者会同时缩减

4. 现在考虑加息不合时宜,Taper未完成就加息不是理想的情况

5.推出SRF(Standing Repo Facility)和FIMA(Foreign and International Monetary Authorities)工具,设定美联储回购利率下限为0.25%,稳定回购市场

FOMC后,市场反应不大。代表通胀预期的盈亏平衡率(Breakeven Rate)先涨后跌,基本没变。

数据来源:彭博;截至2021/8/3

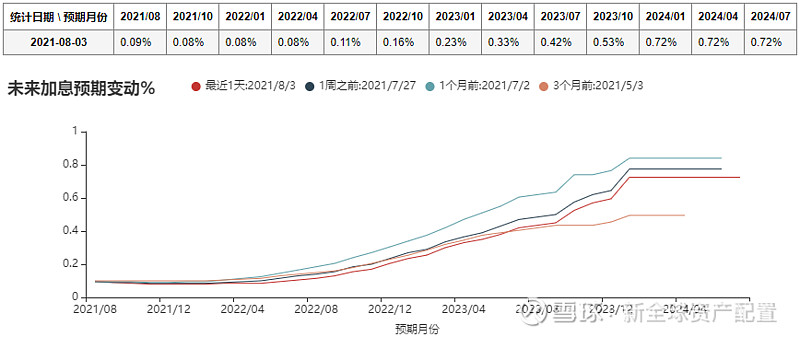

美联储期货隐含的美联储基准利率相比一个月前则有所下滑,首次加息的时间点推后到2023年初,现在至2023年底只会加息两次。

数据来源:彭博;截至2021/8/3

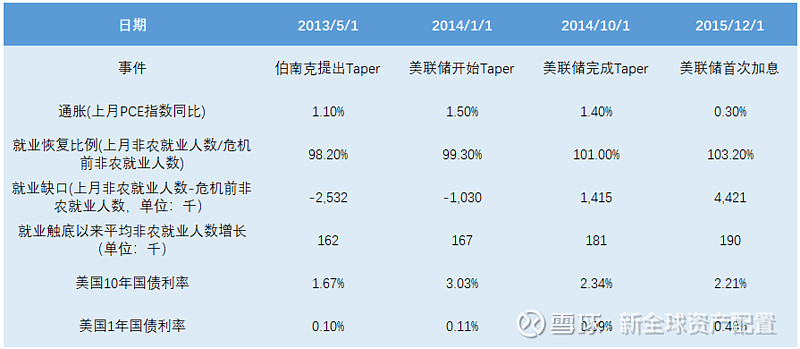

有趣的是,美联储在2013-2015年期间曾处于与现在相似的阶段,即经济衰退后实施的量化宽松政策面临退出。在思考美联储下一步的动向时,我们不妨以史为鉴。

当时的通胀与就业和美国股债的走势如下:

数据来源:彭博

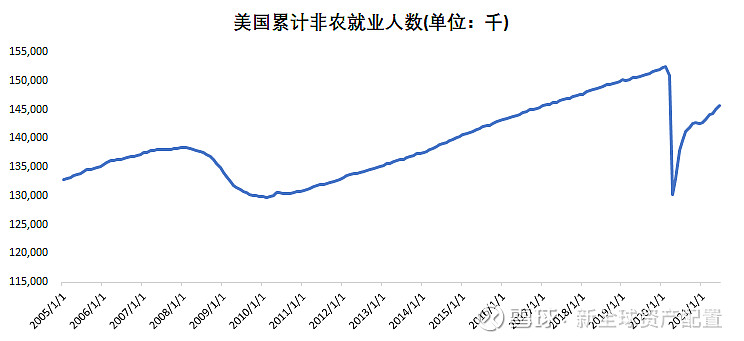

第一个阶段,伯南克提出Taper,引发缩减恐慌到美联储正式开始Taper:美国国债利率曲线迅速走向熊陡,即短端利率(1年国债利率)不动,长端利率(10年国债利率)由于Taper的预期大幅拉升;标普500月度平均收益在2%以上;此时非农就业人数已经恢复到了08年金融危机前的高点的98%,还有250多万的缺口。

第二个阶段,美联储正式开始Taper到完成Taper。美联储开始Taper时,就业基本回到危机前的高点,并在2014年5月彻底超过危机前的高位;PCE通胀指数也在该月到达了1.8%的高点,无限接近美联储2%的目标;这段时间美国国债收益率曲线反而是走向了牛平,即短端利率仍然不动,长端开始往下走;而标普500月度平均收益则降到了1%左右。

第三个阶段,美联储完成Taper到首次加息。美国国债利率曲线走向了熊平,即短端利率开始往上走,大幅上涨近40个bps,而长端利率则小幅下行;这段时间内标普500的月度平均收益只有0.48%,还一度出现超过12%的大跌。

现在与2013-2015年最大的不同在于:

1. 美联储与市场的沟通比当时更频繁,4月的美联储纪要中就已经反映了美联储官员开始讨论Taper,因此在第一次提出Taper时,市场不太可能会出现2013年的缩减恐慌。

2. 目前的非农就业人数大概恢复到了去年二月疫情前95.6%的水平,距离当年伯南克提出Taper时的98.2%还有一定的距离;而且从恢复的路径上看,08年金融危机后的恢复速率较为稳定可预期,而本次恢复的速率则是先快后慢,之后既可能会受疫情的影响变得更为缓慢,也可能会在鲍威尔所说的夏末秋初加速恢复,恢复的速率更难以预测。

数据来源:彭博

3. 目前的通胀水平远高于美联储的目标,尽管很可能仍然是暂时的,但一旦后续出现变数导致高通胀持续更久,则美联储可能早于预期进行首次加息。

从美国股债表现上,今年以来标普500的月度平均收益达到了2.42%。国债短端利率则一直没怎么动,但长端已经上下翻飞了一轮:先是从2月起一波大幅飙升走出熊陡,在4月初见顶后又是一波下行走出牛平,而此时市场还处在等待美联储宣布Taper的阶段。

2月、4月、7月美国利率曲线比较

来源:彭博,截至2021/7/20

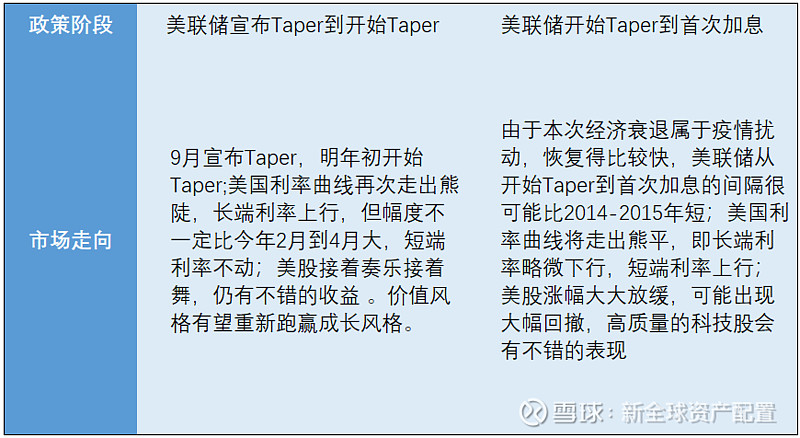

因此,参考2013-2015年,如果一切如美联储预期,通胀是暂时的,就业市场将于夏末秋初恢复,那么未来美国股债的走向概率最大的基础情景如下:

但是,如果美国就业恢复后,通胀却变得无法控制,美联储很可能会提前加息,市场会快速进入到上表中的第二阶段,期间波动不会小。

如果美国就业迟迟无法恢复到美联储满意的水平,Taper搁置。随着财政刺激的退出,市场会产生通缩预期,使美国利率曲线走向牛平,长端利率下行,短端利率不动;美股的收益将不如基础情景好,金融、能源与原材料等周期性板块受打击最大。

最恶劣的情况是,如果美国就业迟迟无法恢复,美国继续采取货币政策和财政双重刺激,美国将重回类似1970年代的滞胀时代,将威胁到美元全球储备货币的地位。此时黄金和大宗商品是最好的投资标的,美股次之,美债最次。当然这种情况出现的可能性非常小。

总之,决定美联储接下来Taper和加息节奏的关键要素还是就业问题,本周五即将出炉的7月非农报告势必引发市场的广泛关注。

德尔塔变异株会影响就业吗?

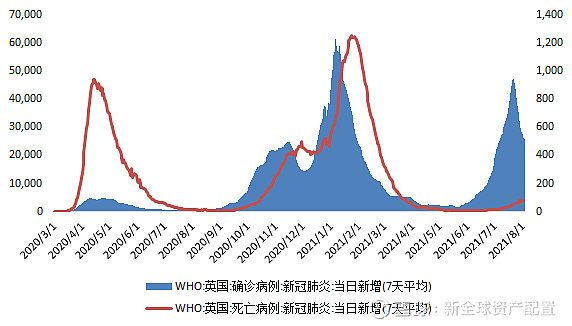

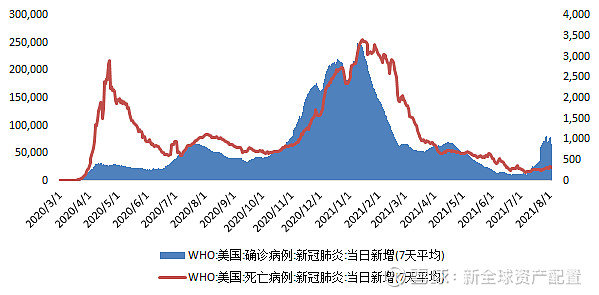

最近半个多月,随着德尔塔变异株的持续发酵,市场对美国就业市场复苏的担忧加深。然而,至少从目前的疫情数据来看,新增病例虽然有所上升,但死亡人数并没有明显提高。根据Pharmaceutical Technology的数据,英国两针疫苗接种率55.3%,美国两针疫苗为50.2%,两国目前的死亡人数并没有像确诊人数一样急剧攀升,假设死亡人数相对确诊人数有大约两周的滞后,疫苗对德尔塔变异株的致死率的降低作用已经从下图的数据中有所体现。

数据来源:万得,截至2021/8/3

根据美国白宫首席医疗顾问福奇博士近期的讲话,德尔塔变异株被定性为史上最具传染性的病毒之一,而且接种过疫苗的人“突破性感染会越来越多”,“战争改变了”。不过,CDC给出的处理建议仍是提高疫苗接种率和戴口罩,福奇博士先说“情况正在变得更糟”,但随后话锋一转,补充"我不相信我们会寻求封锁经济"。

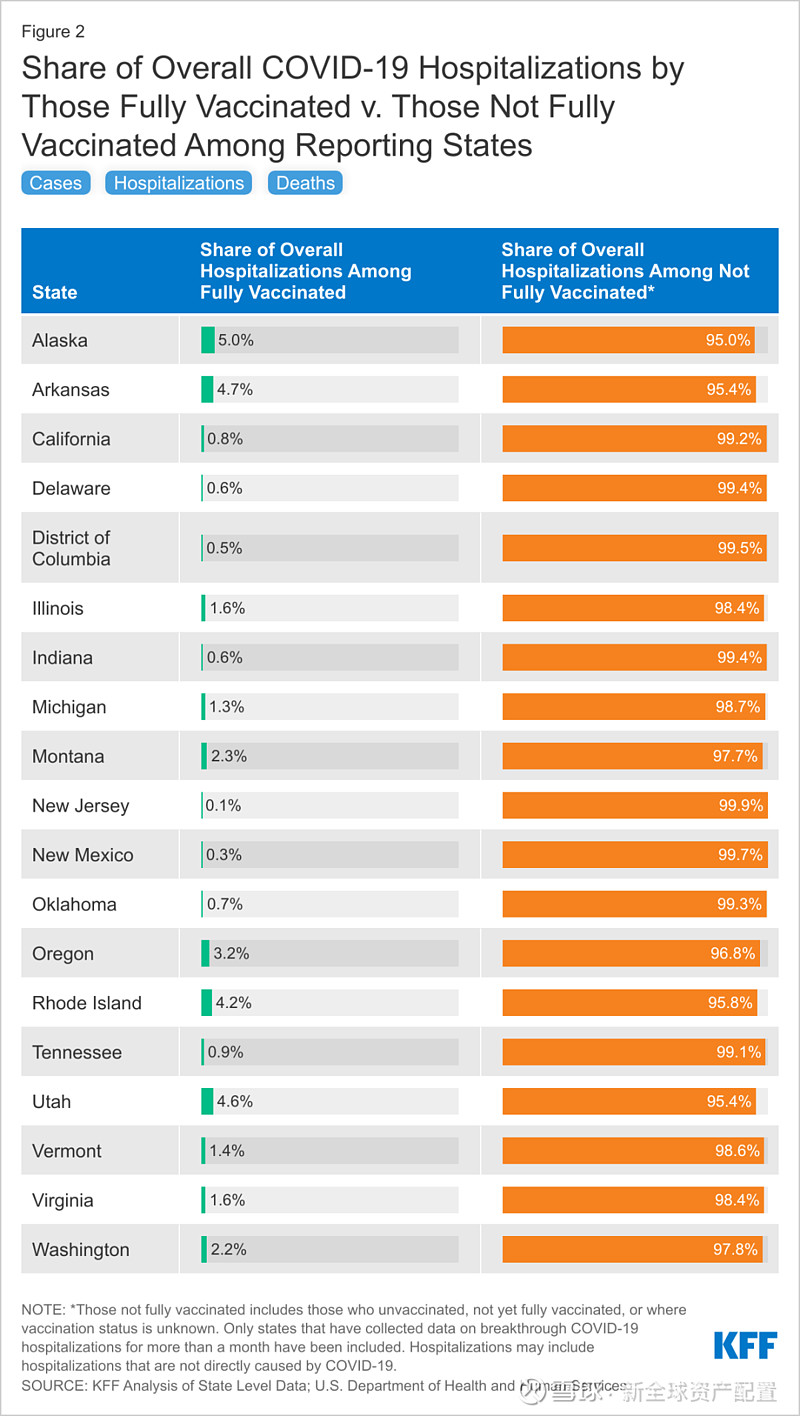

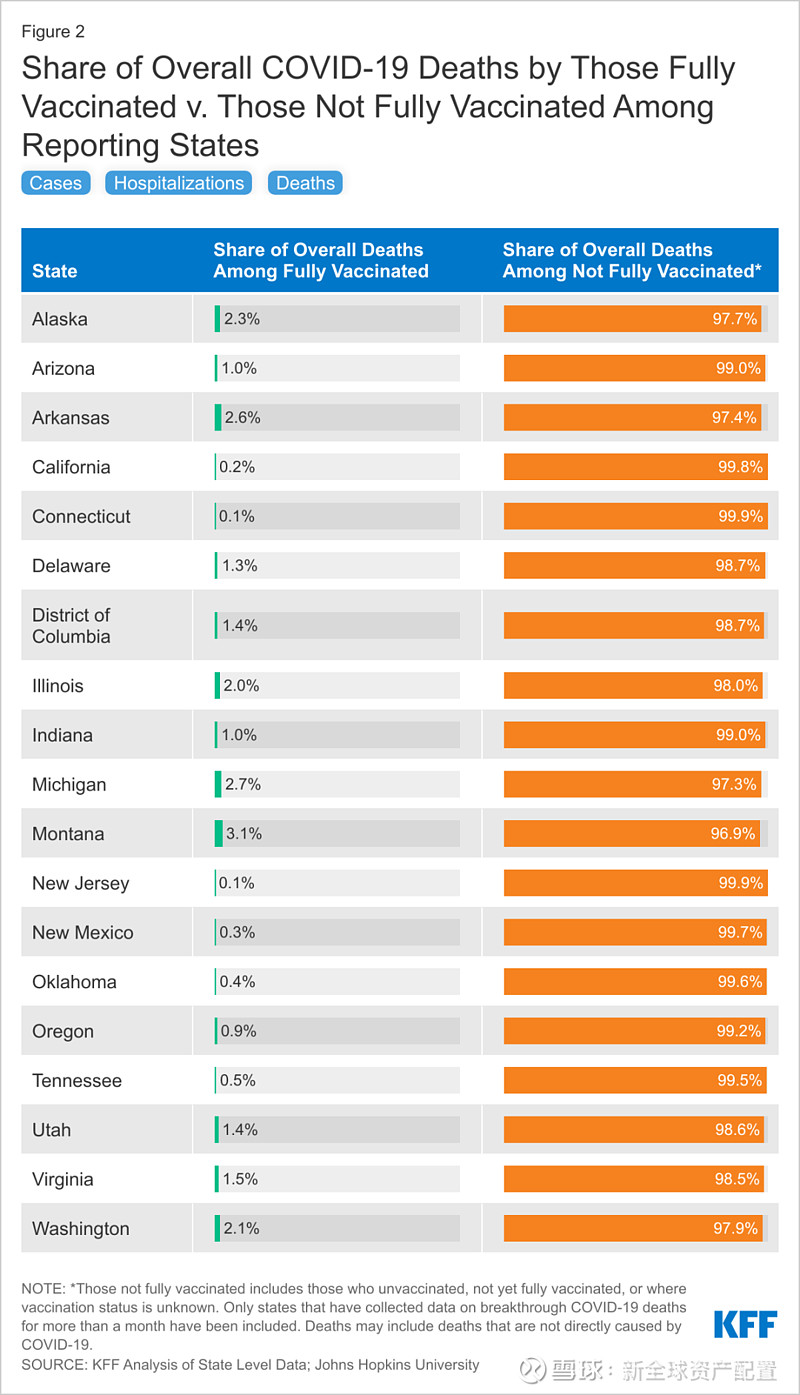

KFF的研究对CDC的处理建议给出了坚实的依据,尽管目前的数据显示疫苗并不能有效降低德尔塔变异株的传播率,但完全接种疫苗的人群占因新冠住院和病死的比例在美国各州中都非常低。

最近新冠住院、病死案例主要是未接种疫苗人群

来源:KFF

因此,我们可以认为,随着美国疫苗接种率的进一步提高,德尔塔变异株不会对美国就业市场的复苏造成显著的负面影响。

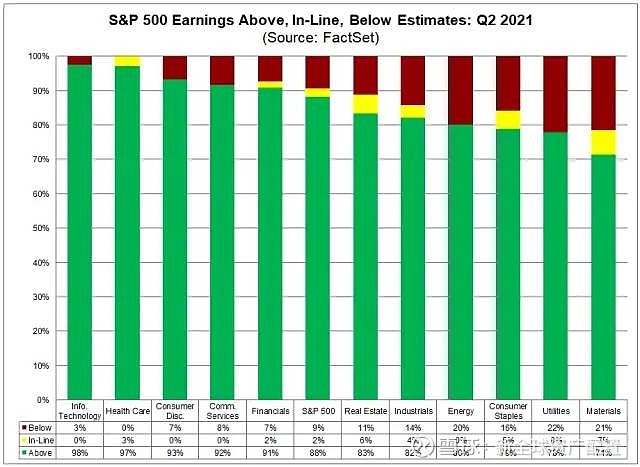

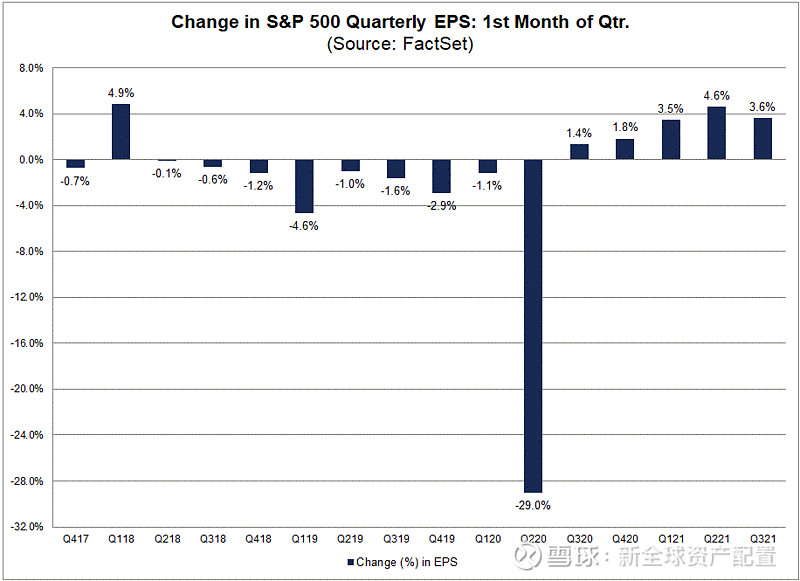

美国Q2财报季进入高潮

上周美国五大科技巨头FAGMA全部公布财报。而根据FactSet的统计,截至7月30日,59%的标普500公司已公布Q2财报,其中88%盈利超预期,而且平均超预期幅度高达17.2%,这两个数字都大幅高于最近五年的平均值。其中,信息科技板块和医疗保健板块盈利超预期的公司占比最高。

二季报盈利普遍超预期

(绿色代表超预期,黄色代表符合预期,红色代表不及预期)

来源:FactSet

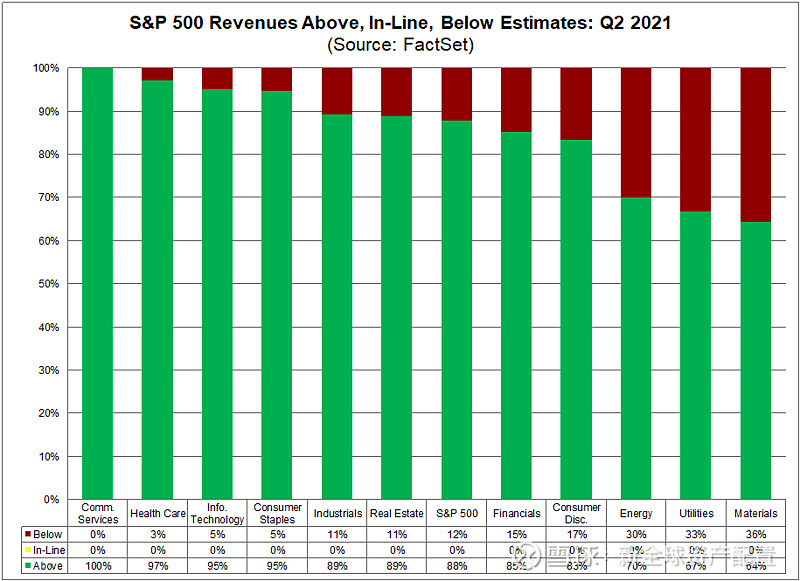

从营收来看,同样有88%的公司超预期,高于最近五年平均值65%。超预期的幅度达到4.5%,是最近5年平均值1.2%的三倍多。标普500通讯板块目前公布Q2财报的公司营收全部超预期,医疗保健和信息技术板块同样居前。

二季报营收普遍超预期

(绿色代表超预期,红色代表不及预期)

来源:FactSet

不过,五大科技巨头财报公布后一个交易日均收跌。原因在于,这些公司在财报前都已涨幅巨大,而接下来的业绩展望中疫情影响下的低基数效应将不复存在。亚马逊营收逊于预期,脸书预期下半年营收同比增长显著放缓,苹果则继续不给出未来业绩指引。

FactSet同样统计华尔街分析师在7月份对标普500公司Q3盈利预期,3.6%的预期增幅虽然低于今年Q2,但已是连续第五个季度增长。要知道,通常在每个季度的第一个月,分析师都会对下季度盈利预期较为保守。华尔街分析师对标普500公司盈利预期的趋势,与美国经济强劲复苏、但在Q2见顶的预期走势相符合。

来源:FactSet

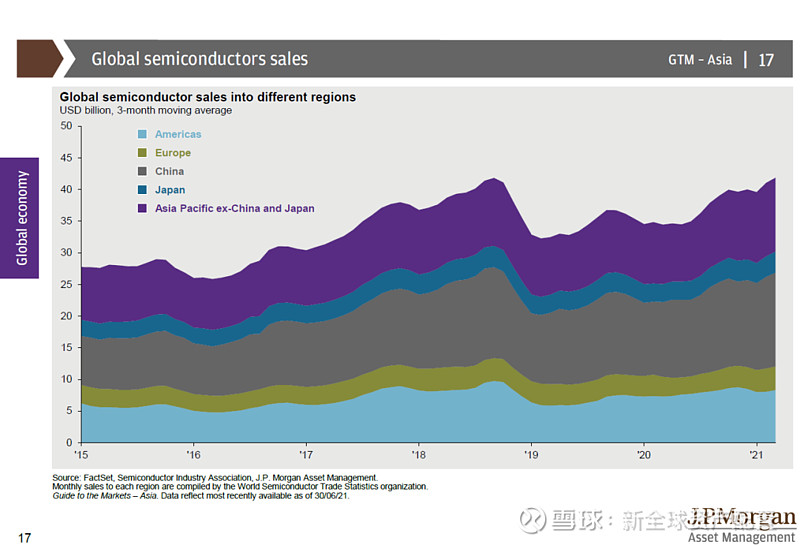

尽管大部分公司可能从Q3开始盈利增长从峰值下滑,但代表硬科技的半导体和新能源赛道还在高速扩张之中。费城半导体指数与纳斯达克美国清洁能源指数在过去的1年多表现均远胜标普500指数。

来源:彭博

半导体营收在全球不同地区都从19年的谷底快速复苏,特别是亚洲地区。

来源:JP Morgan Asset Manangement

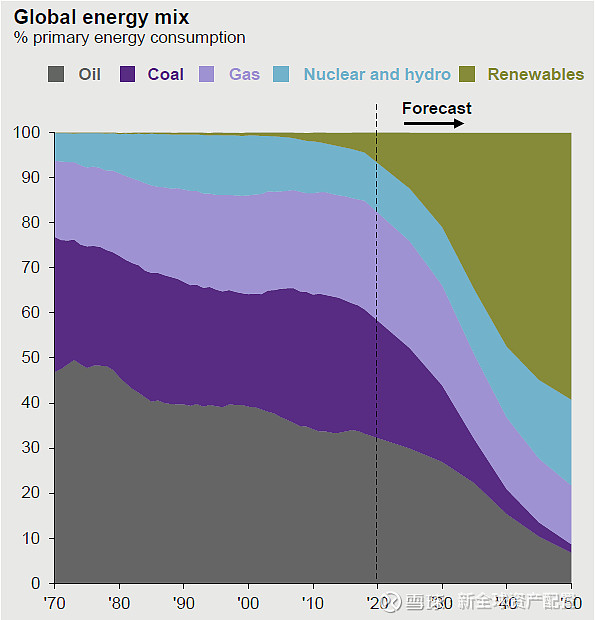

全球新能源消费占比预计将迅速扩大,在2050年将达到50%以上。

来源:JP Morgan Asset Manangement

综上所述,美国经济复苏最快的时期也许已经过去,但美国公司基本面总体仍然健康,半导体和新能源等行业还存在高增长的机会。

美股下一个风险点:美国财政悬崖

所谓的美国财政悬崖问题,即美国债务达到上限后,财政部可能无法发行新债,导致美国政府违约风险加大。

美国债务上限是财政部向公众或其他联邦机构发行债务的法定最大金额,这个上限可以经国会批准后增加,也可以在一定时期内暂停,以支持政府运作。但美国债务上限也不能无节制的增加到远远高于经济增长的水平,否则就会危及美债信用。

根据美国财政部数据,美国国债总额在7月底已经接近$28.5万亿,而根据2019年8月颁布的《2019年两党预算法》,美国债务上限暂停至2021年7月31日,此后将重置为$22万亿。目前7月31日已过,如果没有额外的立法暂停或调高债务限额,则财政部无法发行新债,美国国债总额自8月起已锁定在28.43万亿左右。

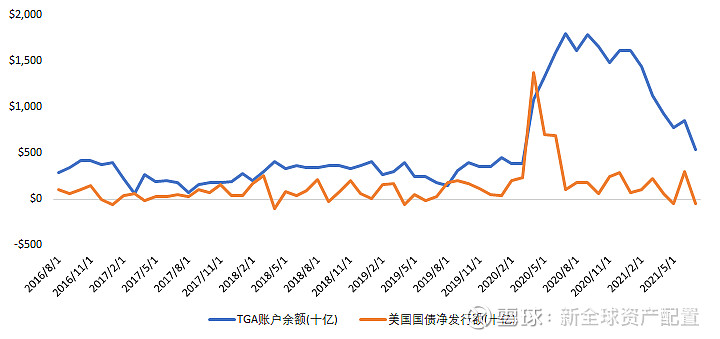

当然,美国财政部还有两种缓冲手段维持开支,一是通过“非常规手段”,比如暂停一些政府基金长期项目的再投资,通过会计手段压降政府间的债务余额;二是使用财政部存在美联储的财政部现金账户(Treasury General Account,以下简称TGA账户)中的余额。

进入2021年,美国国债净发行量逐步减少,美国财政部TGA账户中的现金也在快速消耗。

来源:彭博

根据美国国会预算办公室的估计,通过“非常规手段”和TGA账户提供的资金可能在今年10月或11月耗尽,而新的国债上限金额可能不会比28.5万亿多太多。因此,民主党提出的财政刺激计划和基建计划都很有可能要缩水。我们大概率会在未来两个月看到两党就财政刺激计划金额与债务上限的问题发生更多的争执与辩论。

不过,民主党手中还握有一张底牌,即可以通过预算和解程序绕开阻挠,以简单多数(50票以上,算上副总统哈里斯)通过法案。这也是市场目前并不担忧财政悬崖问题的原因,但这张底牌有可能会拖到9月或10月财政部接近出现技术性违约时才用,给市场带来更多的动荡。

此外,当美国国债上限重新提高或暂停后,美国国债的发行量将重新上升,一旦美联储开始Taper,减少购买国债,将会对国债的供求环境产生此消彼长的作用:即国债供给量增加,同时美联储的购买需求减少。这种情况将引发美债收益率的重新上涨,压制美股、尤其是更加依赖未来盈利增长的成长股的估值。

风控信号

我们目前的风控指标,无论是利率和信用指标,还是市场深度、情绪和流动性指标,均未发出明显预警。市场将继续紧盯就业市场的数据来判断美联储Taper的时间点,以及关注美国两党就债务上限问题的持续讨论。

战术配置方向:

1. 股票持仓:35%价值股+15%成长股+50%全球战术资产配置

2. 期货对冲:股指期货动态择时对冲,对冲比例为多仓的40%-80%

@今日话题 @放眼观美股 @蛋卷基金 @坚信价值 @不明真相的群众 @招财资本 @张翼轸 @沈潜 @江涛 @管我财 @TLS美股研究 @雪盈证券 @布衣-淡定从容 @魏员外 @美股基金策略 @ETF拯救世界 @上善山水 @点拾投资

文章内容不可视为投资意见,文章仅代表作者个人观点。资本市场有风险,入市投资需谨慎