本来想写写我目前持有的几只基金。

但是思来想去还是觉得怕给你们形成误导,毕竟适合我的基金不一定适合你,买基金不要思考如何买到今年的业绩冠军,要选择你最能接受其缺点的那只。

不要把理财当成比赛,回归本质,理财是为了让生活更幸福。

那么怎么样才算能接受基金的缺点呢?

我觉得一个比较好的衡量标准就是基金大幅回撤的时候你的心情不会受到影响,不是装作不在乎,而是真的不在乎。

能做到无视波动的根本原因,还是要对于持有的基金足够了解,所以我打算写一写如何挑选适合你的主动基金,这是第一篇:主动基金的风格划分。

本文不提及任何具体的基金经理和基金名称,我觉得自己思考并找到自己喜欢且认同的基金经理,是一件很幸福的事情。

一、主动基金的风格划分

▼价值型

1.低估价值:

代表人物:格雷厄姆、施洛斯

强调”安全边际”、“市场先生”,当股票价格远远低于公司内在价值时投资,等待市场对其错误的纠正。

投资策略:

顾名思义,寻找并买入低估值企业,看重低市盈率(PE)和低市净率(PB),所以遇到熊市时,这种策略相对抗跌一些。

同样大部分牛市的时候涨的也会慢一些,毕竟企业低估一定是其有理由的,比如夕阳行业、成长性不足等,这种企业在牛市不易出现很大泡沫。

长期来看这种策略并不会跑输其他策略很多,毕竟买入的价格是低于企业价值的,估值修复到合理水平,就可以取得一个不错的收益,一旦出现高估还可以取得超预期收益。

但是估值修复不一定什么时间到来,可能1年可能5年,甚至也可能永远不来,所以本策略换手率也不会特别高。

2.成长价值:

代表人物:巴菲特

强调“护城河”、“能力圈”,以合理的价格买入优秀企业,长期持有。

投资策略:

这种策略更看重企业的质量,只要企业足够优秀且当前的价格合理就会买入,因此这种策略持股的平均ROE会比较高。

在企业的基本面没有变坏的情况下便会长期持有,伴随企业成长,因此这种策略的换手率会比较低。

▼成长型

1.价值成长:

代表人物:费雪

强调利润必须相对成长,投资那些潜力在平均水平之上的公司。

投资策略:

找到具有成长性的公司,这种策略主要是考虑企业是否有核心竞争力可以让其营收会大幅增长,是否有新的增长点,研发产出比是否足够高,利润率是否足够高等因素,来选择投资标的。

价值成长策略依然未脱离对企业基本面的研究,所以选择股票更多的还是从公司出发,并非只去看趋势或者行业景气度等(对于成长股的投资策略了解的不是很深入,如有表述错误庆指正)。

巴菲特的风格就是在格雷厄姆的基础上加入了一部分费雪的理论。

2.极度成长

投资策略:

选择想象空间最大,前景最好的公司。

本来我是不打算写这种风格的,但是这种风格的基金确实存在,而且很受一部分人的追捧,就是涨得快跌得也快。

我对于此类型的基金没有偏见,虽然我不会选择,但是我认为只要能从这类基金上取得令你满意的收益,那对于你来说它就是好产品。

▼均衡型

代表人物:彼得林奇

质好价低的个股内在价值在足够长的时间内总会体现在股价上。

投资策略:

均衡型同时考虑估值和成长性,主要指标为PEG(市盈率相对盈利增长比率),就是更看重股票的性价比,均衡配置。

二、各风格回撤与收益(数据截止至2021.4.7)

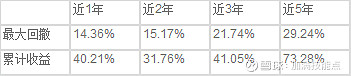

首先选取了一个跟踪沪深300的场外基金“易方达沪深300ETF联接A”作为参照,其数据如下:

▼价值型

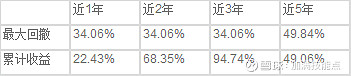

1.低估价值:

我持有本风格基金一只(用A基金代替):主要投资中小市值的公司

这两年市场风格不在低估价值策略这边,所以A基金的业绩看起来不是很亮眼,尽管如此A基金的基金经理也没有风格偏移。

2021年开年抱团股快速回撤的时候不少人又来追捧之前被他们喷的一无是处的A基金,我看着都恍惚,真是搞笑的不行。

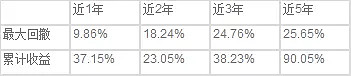

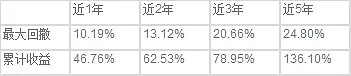

2.成长价值:

我持有本风格基金一只(用B基金代替):B基金17年前大中小市值均衡配置,17年后大市值公司占比较大

(这只基金成立时间未到5年,所以是引用同基金经理其他基金的数据)

B基金近5年20个季度(2015.3-2020.12)前十大重仓股平均ROE:5个季度在10%-15%间,10个季度在15%-20%间,5个季度在20%-25%间。

▼成长型

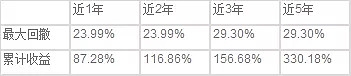

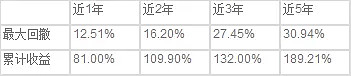

1.价值成长:

我持有本风格基金一只(用C基金代替):15-16年主要投资中小市值公司,16-20年主要投资中大市值的公司

C基金近五年20个季度(2015.3-2020.12)前十大重仓股平均ROE:只有1个季度在10%-15%间,15个季度在15%-20%间,4个季度在20%-25%间。

2.极度成长:

我不持有,挑选了一只(用D基金代替)比较有代表性的:

(D基金现任基金经理任期2年,拉5年数据对基金经理不太公平,但D基金风格一直没变,且是前阵子网红基金,思来想去还是选了它)

▼均衡型

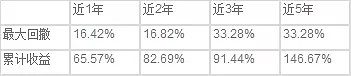

我持有本风格基金两支:

基金一(用E基金代替):

E基金的基金经理会在牛市放弃一部分收益,以此换取熊市场更小的回撤,而且会有择时操作,个人认为很适合小白选手持有。

基金二(用F基金代替):

(这只基金成立时间未到5年,所以引用了同基金经理其他基金的数据)

F基金17年前更偏向均衡,且前十大持仓平均ROE基本在10%以内;

17年后持股更偏向成长,且前十大持仓平均ROE均在15%-20%之间

三、如何选择基金经理

1.管理时间长,且收益率优秀

基金经理是跟律师医生很像的行业,经验非常重要。

面对一场重要的手术时或重要的官司时,你肯定是选择资深的技术最精湛的医生,也肯定选择资深的胜率高的律师

而不是找看起来是医学天才或律政天才的小白

那为什么有些人选基金经理的时候咋就变了呢?

总是试图找到天才基金经理,喜欢涨的飞快的,涨的飞快的基金大概率是梭哈某个行业,然后赶上了市场的节奏

但是市场是无法预测的,因为任何能准确预测市场的方式,都会因其出现而让市场再度不可预测。

所以了解一个基金经理的根本目的是判断他的业绩是运气还是实力,能不能延续

从业5年以上年化20%,和从业10年以上年化10%,可以作为第一步的筛选标准,这步走完剩下的基金经理就不会太多了。

2.有信托责任,最好没在牛市发过基金

引用李录先生的一段演讲

真正要建立起受托人责任的意识,Fiduciaryduty(信托责任)。什么是受托人责任?客户给你的每一分钱你都把它看作是自己的父母辛勤劳动、勤俭节省、积攒了一辈子、交到你手上去打理的钱。钱虽然不多,但是汇聚了这一家人一生的辛苦节俭所得。如果把客户的每一分钱都当做自己的父母节俭一生省下来让你打理的钱,你就开始能够理解什么叫受托人责任。08年、09年的经济危机很大意义上就是因为这样一些不具备受托人责任的人长期的所谓成功的行为最后导致的,这样的成功是对整个社会的破坏

李录先生在北大的演讲

3.投资理念成熟稳定

首先是成熟,有的基金经理你去读他的定期报告里对市场的看法,再去看他的持仓你会觉得这人言行不一,或者持仓变动思路杂乱无章,这都是没有成熟投资理念的表现。

再有是稳定,任何长期有效的策略都会短期失灵,所以年轻基金经理的风格容易漂移,因为短期业绩不好的时候会怀疑自己的投资方式。

4.较低的换手率

交易是手段不是目的,目的是盈利。

我承认有基金经理通过频繁交易取得超额收益的,但是我更看重基金经理的选股能力,选股能力优秀的话可以长期有效

交易并不可靠,首先以短线卖出为目的的买入都有赌博的成分在,技术再高也有马失前蹄的时候,其次如果管理规模快速膨胀交易手段是否还能有效也是个问题。

5.不做大择时,长期高仓位

历史上真的靠择时取得超额收益的基金经理并不多,当然不多不代表没有,但是有也没法证明不是运气。

不过这条不是硬性条件,如果我对某经理的投资理念特别认同时,是可以接受其有择时行为的,因为基金经理择时能力再差,也肯定比我强。

最后,我们转变下思路,想象一下你是大富翁,基金经理是你雇来帮打理万亿资产的打工人,管理费就是你支付给他的工资。

既然价格都一样,你肯定挑好的(主动基金的基金经理不管实力如何,管理费都是没啥区别的,这种好事,上哪找去?)

既然是你的员工,你肯定要考察他了解他啊

那么经常对主动基金高抛低吸,就好比你请个建筑工程师你还自己处设计图,你请个大厨你还非得自己切两下菜再调个味

姑且不说花着钱受着累,反而还让设计出来的房子不伦不类,还让炒出来的菜不够美味,过后还要骂人家工程师和厨子是废物。

四、结尾

我持有的5只基金都是看公司的基本面选股的,也都是自下而上的选股风格。

各基金之间会有持股重复的部分,因为有些股票是价值股也是成长股。

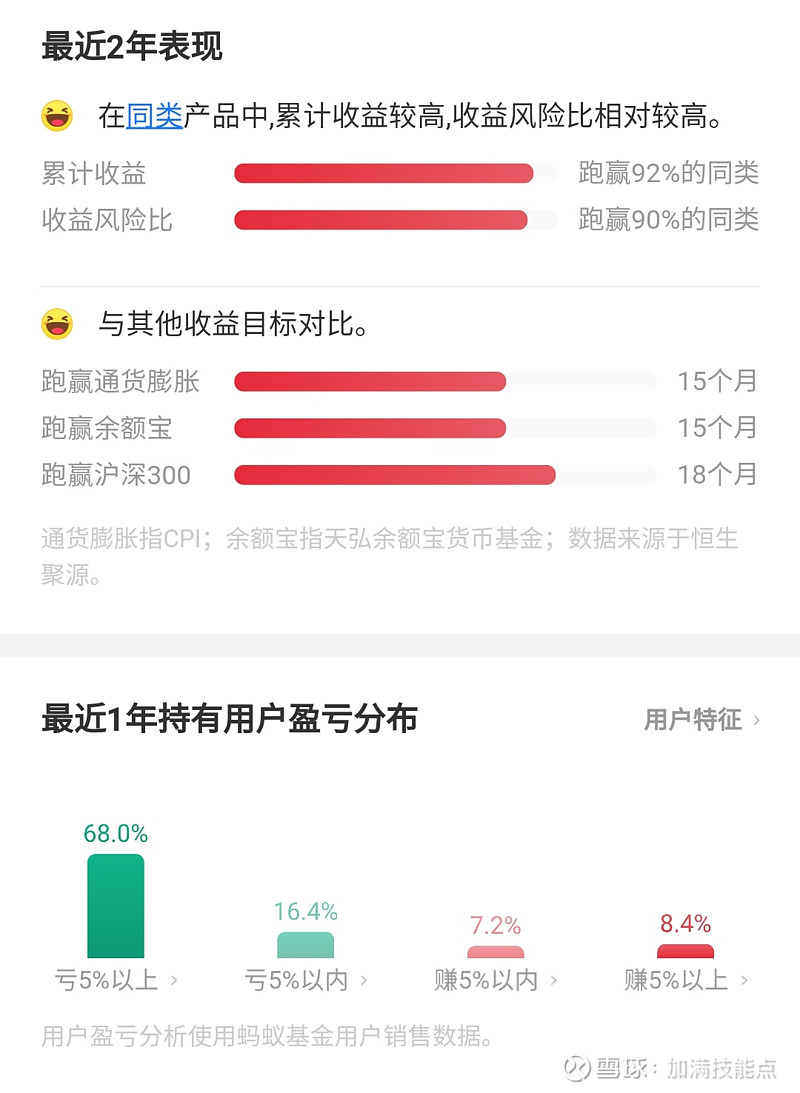

从上面数据来看,近五年B基金的收益率是最高的,涨了330%,相当于年化收益27%,,所以我对B基金2021年的收益预期是很低的。

但是我没有减仓B基金,因为我相信B经理的能力是甩我几条街的,不过我的新增资金在定投时会减少对B基金的配比

上图是支付宝上近一年购买B基金的基民的盈亏情况,B基金近一年的收益是88%,而近一年买过B基金的人里只要8.4%的人赚到了5%以上的利润,我一直认为如果主动基金足够优秀是不需要止盈的

F和E基金一直作为我定投的压仓石,好的均衡型基金经理通过“控制仓位”或者“板块轮动”可以做到每年都有不差的成绩。

最后我想把开篇的话在说一次,买基金不要思考如何买到今年的业绩冠军,要选择你最能接受其缺点的那只。

VX:加满技能点