格力电器(000651)2023年度利润分配预案为:拟以本利润分配预案披露时享有利 润分配权的股本总额5,521,943,646 股(总股本5,631,405,741 股扣除公司回购账户持有的股份 109,462,095 股)为基数,向全体股东每 10 股派发现金红利 23.80 元(含税),送红股 0 股(含税),不以公积金转增股本。

以5 分制进行评价,我给这一预案打2分。

2023年,格力电器实现归属于上市公司股东的净利润290.17亿元,创出了历史新高,实属不易。我想起了上一篇文章点评的养元饮品(603156),其董事长姚奎章先生只有60岁,比董明珠还要小10岁,如果姚先生也能有董明珠的干劲就好了。不过,话又说回来,如果董明珠不出现在格力电器的广告中,我觉得公司的销量可能还要好一些。

Z值模型高估公司财务风险

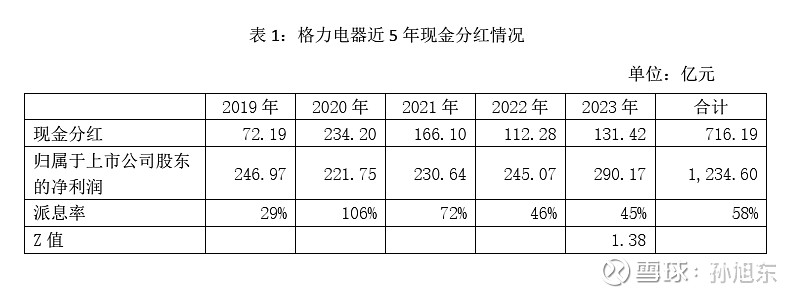

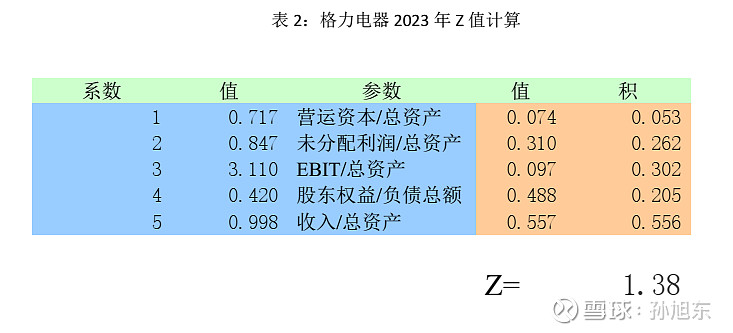

格力电器2023年度的派息率只有45%,比2022年度还少了一个百分点。一年前,我给公司2022年度的利润分配预案只打了2分[i]。显然,2023年度的预案也不能令我满意。然而,当我看到格力电器2023年的Z值只有1.38时,我觉得还是有必要审慎考虑公司的财务风险后再下定论。

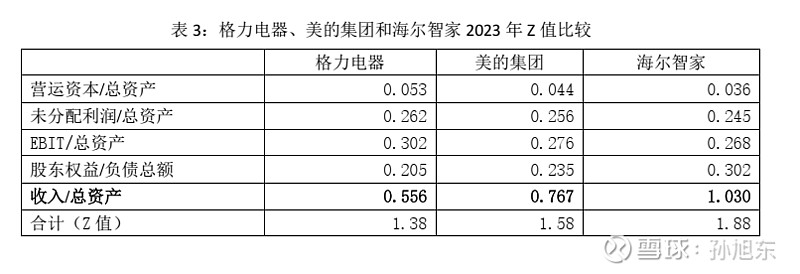

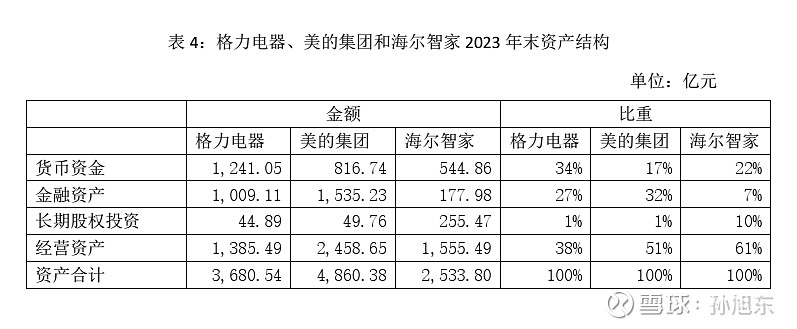

经过一番分析,我认为格力电器的Z值低只是一种假象。我计算了一下格力电器两家主要竞争对手——美的集团(000333)和海尔智家(600690)的Z值,分别是1.58和1.88。我们来比较一下格力电器比另外两家差在了哪里。

由表3可以看出,格力电器Z值低的主要原因是收入/总资产这一项太低,或者说,其资产周转过慢。那么,为什么会这样呢?我们简单地做一个资产结构的比较就可以知道原因。我将上述三家公司的资产分为货币资金、金融资产、长期股权投资和经营资产4类,其中金融资产和长期股权投资不产生营业收入,货币资金中非企业经营必需的部分也是如此。考虑到区分货币资金中有多少为冗余资金难度较大,且没太大必要,我这里就偷了个懒。

很显然,如果一家公司货币资金、金融资产和长期股权投资占总资产的比重越大,经营资产占的比重越小,其资产产生营业收入的能力就越弱。从表4中的数据可以发现,格力电器的经营资产占公司总资产的比重不到40%,在三家公司中最低,也就难怪收入/总资产这个指标落后于人。

此前,我在分析有“理财钢”之称的新钢股份(600782)时就发现——Z值不区分一项资产是不是企业正常生产经营需要的。这样一来,如果一家企业有了太多的金融资产,反而会给Z值模型一种错觉,以为企业的营运能力低下。[ii]

与新钢股份相比,格力电器还多存在一个“存贷双高”的问题——这同样会使其Z值低于其应有的水准,因为它会降低Z值计算中“股东权益/负债总额”、“EBIT/总资产”等指标的得分。如果格力电器能解决掉“存贷双高”的问题,偿还掉用于金融投资的有息负债,减少冗余的货币资金,则公司的Z值就可以露出其庐山真面目了。

2021年的现金流恶化只是虚惊一场

教科书告诉我们,像Z值这种简单的财务危机预测模型不能有效地代替我们对公司的深入分析。但是,要做到深入分析并不容易,尤其是像我这样对格力电器已经有了“审美疲劳”的人。前不久,我读到一篇分析格力电器的文章,观点新颖,引起了我极大的兴趣。文章的题目叫做《格力电器“大存大贷”之谜》[iii],作者“谷雨轩”先生认为——“格力目前大存大贷,既有2022年特殊时间段的影响,也有格力经营严重依赖占用上下游款项所以需要储备现金应对可能的风险冲击。”

在认真研读了这篇文章后,我发现自己不认同谷先生的观点。下面慢慢道来。

谷先生发现格力电器2021年前后存在三个现象:

1、 现金流恶化。2021年4个季度中,有3个季度经营活动产生的现金流量净额为负数,这种情况在格力电器近10年来首次遇到;

2、 存货大幅增长;

3、 格力电器在2021年推出了3轮的回购,累计耗资270亿回购股票,而2018-2022这5年,格力电器的分红又维持高位。

谷先生继而提出了下面的问题:

假设,你是格力的管理层,站在2022年初。

一边是不知道什么时候结束的疫情,一边是经销商压力增加,渠道周转下降,公司现金回收能力下降,公司的回购和分红又耗资巨大。

你会怎么做?

没人知道疫情会持续多久,没人知道正常生活还有多久才能来临,也许一年,也许三年。

万一2022年情况继续恶化,现金流继续恶化,怎么办?

谷先生发现的三个现象其实都可以归结为现金流恶化,其中,存货大幅增长是现金流恶化的一个原因。然而,格力电器2021年的现金流恶化并不可怕。

首先,格力电器2021年的盈利保持了高水准。2021年,公司实现归属于上市公司股东的净利润230.64亿元,比疫情前的2019年仅下降了6.61%;加权平均净资产收益率为21.34%,高于大多数上市公司。按公司年报中的说法,“空调销量恢复至疫前水平,出口成为主要增长引擎。根据产业在线数据,2021年,家用空调销量15259万台,同比增长7.9%,也略高于2019年水平……”这从侧面证明了公司业绩的真实性。如果不是渠道改革,公司的业绩或许会更好。

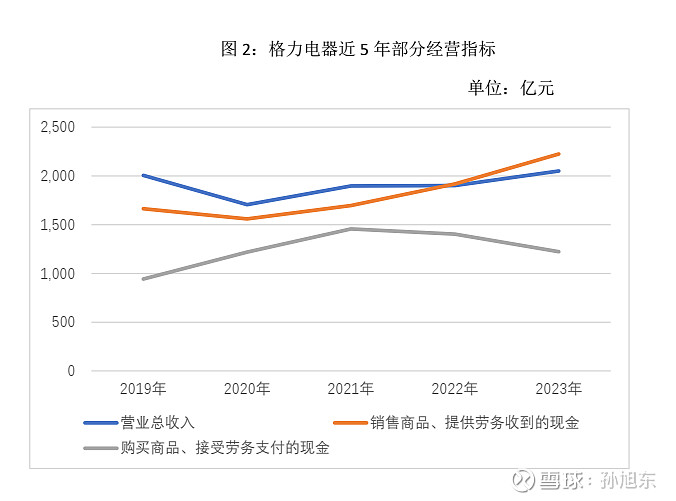

其次,格力电器2021年经营现金流不佳,主要原因不是谷先生认为的“现金回收能力下降”。按现金流量表,2021年,公司销售商品、提供劳务收到的现金为1696.47亿元,同比还增长了8.82%;只不过,其购买商品、接受劳务支付了现金1456.02亿元,同比增长14.47%,增幅更大。

由图2可以看出,格力电器2021年购买商品、接受劳务支付的现金明显偏多,与(以营业总收入衡量的)经营规模不相匹配,这种不匹配在此后两年得到了纠正。

按现金流量表补充资料,格力电器2021年经营现金流不佳的主要原因是存货增加,影响金额为132.34亿元。经营性应收项目增加了29.84亿元,金额固然不少,但与经营性应付项目减少74.79亿元相比还是相形见绌。如果格力电器2021年的处境真的如谷先生所说的那么不堪,想来应付项目不会减少那么多。

下面我们重点分析一下存货。谷先生对存货的分析很简单,内容如下:

渠道改革后,格力有部分业务直接由公司展开,再加上疫情期间经销商现金困难,存货周转下降,格力自己的存货就提上来了。

2019年格力存货240亿,到2021年提升到了427亿。

这部分多出来的170亿存货,原本可以收到经销商两百多亿的货款,现在变成了170亿的存货堆在了自己的仓库里。

一进一出,相当于减少了格力现金接近400亿。

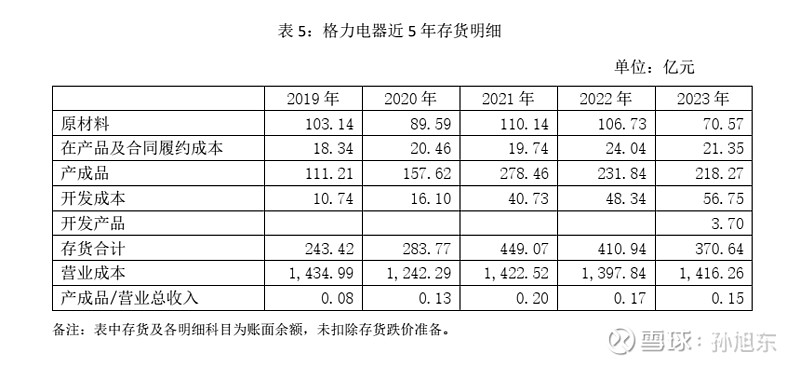

从上述内容来看,谷先生分析存货是以资产负债表中数据展开的,但考虑到分析的目的为现金流,我认为还是要再看一看现金流量表中的数据。2021年,以资产负债表数据计,格力电器的存货增加了148.86亿元,而按现金流量表数据则只增加了132.34亿元。

为什么会这样?我认为这是格力电器在2021年收购了银隆新能源股份有限公司30.47%的股权,并将其纳入合并报表范围所致。银隆新能源被格力电器收购后更名为格力钛新能源,其在购买日(2021年10月31日)有21.36亿元的存货。在资产负债表上,格力电器增加了21.36亿元的存货,但这样的增加并不会影响公司的经营现金流。

再来看一下格力电器近5年来的存货明细情况。我们可以发现,公司2021年末的存货确实明显偏多。不过,这锅可不能全由空调业务来背,除了前面说到的格力钛并表外,公司房地产业务的存货(开发成本)还增加了24.63亿元。考虑到这些因素,空调业务存货增加并没有谷先生说的那么可怕。

如果考虑到格力电器2021年末存货中原材料比一年前还增加了20.55亿元,我甚至觉得其存货的大幅增长与其说是渠道无力承受,不如说明公司管理层过于乐观,以至于生产了过多的产品。

其实,如果格力电器2022年初面临的局面确实如谷先生说的那么艰难,公司完全可以大幅减少甚至取消2021年度的现金分红——公司在4月底才出年报,有的是时间充分考虑。然而,事实并非如此——格力电器2021年度现金分红166.10亿元,金额甚至比业绩创出了历史新高的2023年度还要多。

综上所述,我认为所谓“2022年特殊时间段的影响”并不能成为格力电器大存大贷(存贷双高)的理由。此外,谷先生说格力电器“经营严重依赖占用上下游款项所以需要储备现金应对可能的风险冲击”,这其实就是财务安全问题,对这一问题,在本文的前半部分我们已经讨论过了。在这里,我们还可以补充一点——格力电器大笔大笔地向银行借款,其中部分资金用于购买金融资产,这反而有可能给公司带来额外的风险。从谷先生的文章中,可以看出他对房地产企业的风险很清楚。

回忆那段时间,确实2022年也是最绝望的一年,遥遥无期,看不到社会恢复正常的迹象。

房地产等机构不断暴雷,中小企业倒闭潮。

凛冬已至,而下一个春天什么时候到来还未可知。

但是,他可能不清楚格力电器从2021年开始持有珠海华发集团发行的债券,其中2021年末为2.7亿元,2023年末为5亿元。要知道,房地产是华发集团的一项重要业务。2023年末,在华发集团3533.41亿元的存货中,有3487.21亿元为房地产业务的存货,占98.69%。

我算了一下,华发集团2023年的Z值为0.63,相当低。