上海国家会计学院的郭永清教授日前在《证券市场周刊》上发表了一篇文章——《新钢股份可考虑大幅回购》[i]。郭教授发现,“在钢铁行业上市公司中,新钢股份(600782)在跌破每股净资产的同时,还跌破了每股净现金,这在上市公司中还是不多见的。”郭教授认为,“中国的多数公司股权比较集中,很难出现股权争夺战,但是,对于这类公司的大股东或者上市公司本身来说,大量回购股票以展现公司正常价值,应该是合理的选择。”

对新钢股份,雪球上有网友认为,“这个公司的负债还比较重,回购不现实。”

2023年第3季度末,新钢股份的资产负债率为48.03%,在普钢行业盈利前10名的上市公司中只比武进不锈和宝钢股份高。从行业情况来看,新钢股份的负债不算重。

其实,新钢股份如果愿意,可以很容易地将资产负债率再降低几个百分点。2023年第3季度末,公司持有大额存单等债权投资96.37亿元,而其有息负债仅为40.03亿元。如果将这些有息负债还掉,则其资产负债率可以降至43.74%。

另一方面,新钢股份大幅回购并不需要花太多的钱。新钢股份当前的股本为31.46亿股,大股东新余钢铁集团持有44.81%的股权,如果公司不想退市,则至少要保证公众股股东持有25%的股权。这样算下来,新钢股份最多回购31.46х(1-44.81%-25%)=9.50亿股。以2月2日收盘价3.44元计,回购最多花费32.68亿元。前面说过,新钢股份仅持有的大额存单等债权投资就有96.37亿元,这些债权投资在资产负债表中列于非流动资产中,将它们的一部分取出用于支付回购款不会影响公司正常的生产经营活动。

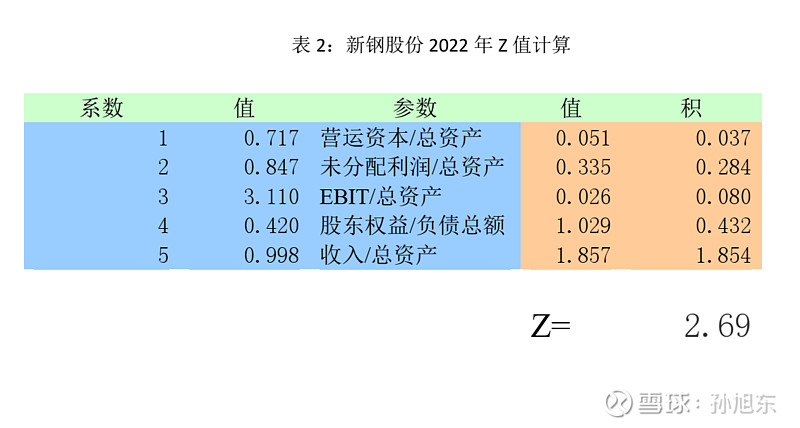

在看到郭教授文章后,我还特意计算了一下新钢股份的Z值——我近来在分析中国恒大(0333.HK)的年报,其中用到了Z值以识别其破产风险。在分析的过程中,我深刻认识到企业的财务安全问题容不得半点儿马虎。以2022年的数据计算,新钢股份的Z值为2.69。在国内上市公司中,这样的Z值不算低了。

那么,如果新钢股份大幅回购,是否会影响其财务安全呢?有意思的现象来了!以32.68亿元实施回购后,公司的Z值反而上升到了2.77。

在做表3的测算时,根据2022年年报中披露,新钢股份债权投资的年利率为3.10%—4.50%,我取其平均值3.80%,计算以债权投资款回购后减少的税前利润。

从表2和表3中我们可以发现,对新钢股份Z值贡献最大的是营运能力(收入/总资产)。这就是为什么回购后公司Z值得以提升的奥秘——回购后,公司总资产减少,收入不变,营运能力得分提高了。

事实上,大幅回购只能削弱而不是加强新钢股份的财务安全。只不过,Z值不区分一项资产是不是企业正常生产经营需要的。这样一来,如果一家企业有了太多的金融资产,反而会给Z值模型一种错觉,以为企业的营运能力低下。

考虑到这个因素,新钢股份真正的(财务)抗风险能力还要高过Z值显示的水准,因此,公司大可不必担心大幅回购会给公司财务安全带来不利。

1月30日,新钢股份发布公告称,预计2023年实现归属于上市公司股东的净利润4.10亿元至5.00亿元,同比下降52.20%至60.80亿元。

业绩大幅下滑会不会给新钢股份的Z值带来较大的负面影响呢?应该不会。参考公司2023年第3季度财务报表,前3季度营业收入的降幅为18.02%,远低于利润的降幅。

也就是说,2023年的业绩下降也不会对公司大幅回购产生太大的负面影响