(本文发表在《证券市场周刊》)

万华化学(600309)2023年度利润分配预案为:以2023年12月31日总股本3,139,746,626股为基数,用可供股东分配的利润向全体股东每10股派发16.25元现金红利(含税)。

以5分制进行评价,我给这一预案打4分。

万华化学2023年度的派息率只有30%,有每况愈下的趋势。不过,大多数投资者对此并没有多大的意见。毕竟,公司资金紧张是不争的事实。

从今年开始,我在点评公司的近5年现金分红情况表中不再列示资产负债率指标,代之以Z值指标。我认为,与资产负债率相比,Z值考虑的因素更多,能够更准确地衡量企业的财务安全程度。

我们可以看到,近3年来万华化学的Z值下滑的速度可比派息率快多了。这意味着,尽管派息率在降低,但公司为分红付出的努力反而是更大了。因此,给予其4分的评价并不为过。

虽然如此,我们还是有必要讨论一下万华化学的财务状况为什么会变得这么差。去年对公司进行点评时,我提出“对万华化学2023年的经营现金流应该不会抱过高的期望”[i],但也没想到公司经营活动产生的现金流量净额比2022年还少了近一百亿元。雪上加霜的是,公司投资活动产生的现金流量净额又比上一年减少了一百亿元还多。这样算下来,公司的自由现金流同比少了约200亿元。

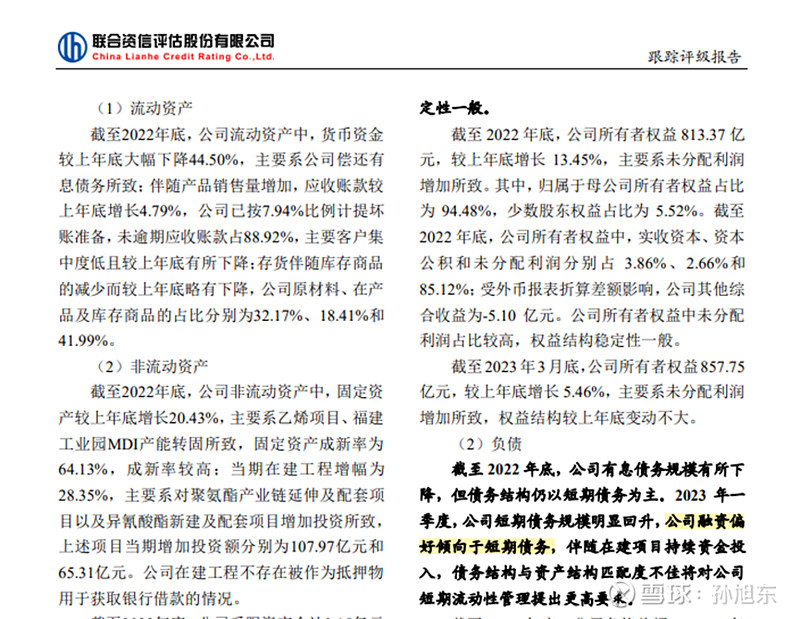

在这种情况下,万华化学只好通过增加负债来弥补资金缺口。2023年末,公司的有息负债增至908.26亿元,比一年前增加了155.32亿元。

万华化学的管理层应该是已经意识到了财务窘境的临近。在公司的有息负债中,流动负债同比减少了14%,非流动负债则增加了146%。显然,公司有意优化负债结构,以免未来出现流动性危机。此前,连评级机构都注意到“公司融资偏好倾向于于短期债务。”[ii]

我注意到,随着长期借款的增长,万华化学的借款利率也随之上升——2022年,长期借款的利率在0.05%至3.90%的区间之内,而2023年变成了在0.30%至4.55%的区间内。由此可见,银行虽然不像债券市场上的投资者们那么敏感,但也不会无视风险。

从年报中披露的“在建工程”情况来看,万华化学2024年仍将发生巨额的资本支出。这使人们不得不对公司的未来产生些许担忧,还有人对部分资本支出的合理性产生了怀疑。

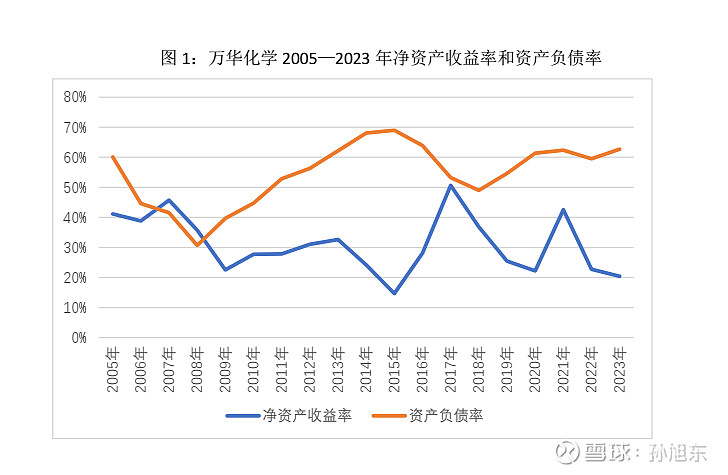

我回顾了一下万华化学的历史,发现2015年时公司的处境比2023年还要艰难一些:那一年,其净资产收益率只有14.67%,资产负债率却高达68.99%。

2023年末,万华化学的资产负债率为62.67%。以2003年末的数据做一个估算,公司的负债增加516亿元后,资产负债率才能达到2015年末的水准(68.99%)。这样看来,如果2024年能保持与2023年相同的盈利能力,除非公司把绝大部分在建工程在一年内完工,其财务状况应该不会比2015年更差。

虽然如此,我还是希望万华化学的管理层高度关注公司的财务安全,慎重对待每一笔资本支出。公司连年发生巨额的资本支出,这些资本支出未来能产生什么样的经济效益,无论是对管理层,还是对投资者,都将是巨大的考验。

[i] 万华化学2022年度利润分配预案点评 - 雪球 网页链接

[ii] 18877237.PDF 网页链接