双汇发展(000895)2023年度利润分配预案为:以3,464,661,213 股为基数,向全体股东每 10 股派发现金红利 7.00 元(含税),送红股 0 股(含税),不以公积金转增股本。

以5分制进行评价,我给这一预案打5分。需要说明的是,双汇发展此前还实施了中期分红,为每10股派发现金红利7.50元。

高分红可圈可点

双汇发展的派息率高达99%,这样的分红方案没有理由不给它5分。其实,如果双汇发展少分些红也不是说不过去——2023年公司经营活动产生的现金流量净额只有33.88亿元,比归属于上市公司股东的净利润少了16.65亿元。此外,双汇发展预计2024年投资支出资金约24亿元,而其2023年固定资产折旧只有12.83亿元,显然不足以负担全部资本支出。

在这种情况下,双汇发展仍然将利润几乎全部分掉,通过增加有息负债来弥补资金缺口,实属难能可贵。2023年末,双汇发展的资产负债率为42.34%,比一年前上升了3.26个百分点。这主要是因为公司在2003年7月增加了10亿元的长期借款。

双汇发展这样做对中小股东来说当然是好事。根据2023年的财务数据计算,双汇发展的Z值为3.04,这意味着虽然资产负债率上升,但公司完全没有破产之忧。因此,我们大可不必担心高分红会危及公司的财务安全。

虽然如此,还是有人对双汇发展的分红方案提出了异议:

一边举债,一边将利润全部分掉,双汇发展打的是什么算盘?[i]

对这样的问题,我觉得清华大学谢德仁教授有很好的答案。谢教授提出了“庞氏分红”的概念,对部分上市公司通过融资分红的行为提出批评,但他并不死板。在发布《A股上市公司自由现金流量创造力99强报告(2022)》时谢教授接受记者采访,相关报道如此陈述他的观点:

不只是九安医疗,作为榜单的领衔制作者,谢德仁发现登榜公司的资本结构不尽合理。他说,从自由现金流量创造的六力模型来看,自由现金流量创造力99强公司应该进行更大力度的分红和股份回购,并适当提升融资负债水平[ii]。

在2022年度自由现金流量创造力99强榜单中,双汇发展名列第8[iii]。需要说明的是,谢教授在制作这个榜单时,关注的是上市公司的长期表现而非一年的财务数据。因此,尽管双汇发展2023年的现金流不佳,但对其自由现金流量创造力的评价不会产生大的负面影响。

低增长令人头疼

3月26日晚,双汇发展公布了2003年年报。次日,公司股价大跌9.45%。我认为,这是市场对公司的业绩下滑不满。2023年,双汇发展实现营业收入598.93亿元,同比下降4.29%;实现归属于上市公司股东的净利润50.53亿元,同比下降10.11%。

对双汇发展的业绩下滑,多数人关注的重点在于季度表现——2023年前3个季节,公司的业绩同比还是增长的。显然,问题出在第4季度。对此,公司在投资者交流会上给出的答案是这样的:

公司四季度利润下降的主要原因:一是四季度公司肉制品销量同比下降,肉制品分部利润同比减少;二是四季度受行情影响,冻品影响生鲜品分部利润同比减少;三是因猪价、鸡价行情下行,影响公司禽产业和养猪业利润同比减少。

公司给出的答案全面且客观。深入下去,为什么四季度肉制品销售会下降?公司也给出了答案:

2023 年四季度肉制品销量下降的主要原因:一是受春节错位影响,2022年四季度为春节备货、基数高;二是 2023 年中秋和国庆双节期间的终端销售低于预期,节后终端存货在四季度消化,短期内对肉制品销量产生影响。

肉制品是双汇发展的盈利大头,基于公司的上述回答,我们似乎可以给出结论——双汇发展2024年的盈利情况会得到改善。不过,如果我们把时间拉长来观察,则还会有新的发现。

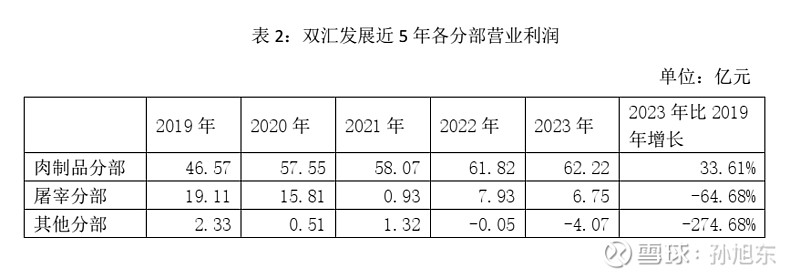

2023年,肉制品分部的营业利润比上一年还增长了0.65%。这样来看,双汇发展2023年业绩不如人意的原因不在或不主要在肉制品分部身上,更多地则是因为屠宰分部和其他分部表现不佳,尤其是其他分部,亏损了4.07亿元。从近5年的情况来看,结论就更加明显——与2019年相比,屠宰分部和其他分部2023年的盈利惨不忍睹。

双汇发展的其他分部主要包括家禽及生猪养殖、禽类屠宰及销售、商业零售、调味料及包装物的生产销售、金融服务等业务。这样看来,其他分部2023年的亏损可能多是因为公司前面说过的“猪价、鸡价行情下行”。这一点,我们从公司2020年非公开发行股票募集资金投资项目的情况也可以得到验证。

2023年上半年,双汇发展的其他分部也还只亏损了0.85亿元。下半年,随着肉鸡产业化产能建设和生猪养殖产能建设这两大项目相继建成投产,亏损也开始翻番地增长。

其实,募集资金建设项目对公司效益产生负面影响的还有双汇总部和生猪屠宰及调理制品技术改造。

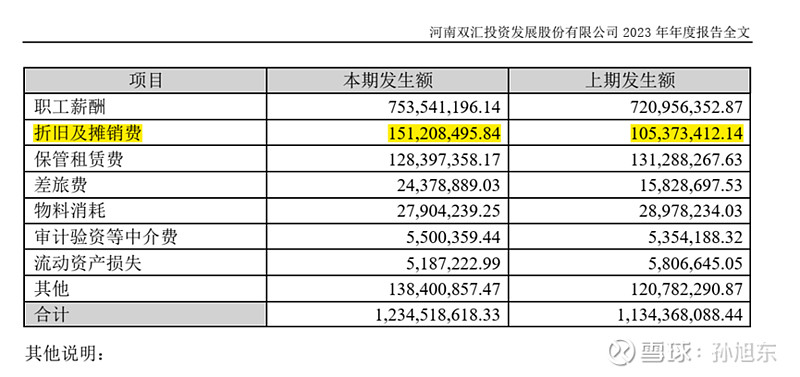

先来看双汇总部项目。该项目建成后,公司的固定资产增加,折旧费也随之增加。2023年公司的管理费用为12.35亿元,比上一年增加了1.01亿元。分析明细项目可知,管理费用增加的主要原因是折旧及摊销费比上一年增加了0.46亿元,增幅高达44%。

再来看生猪屠宰及调理制品技术改造项目。这个项目2023年亏损了151.62万元,年报中称,“主要因产能利用偏低、制造费用偏高等因素影响,该项目未能实现正收益,未达到预计效益。”

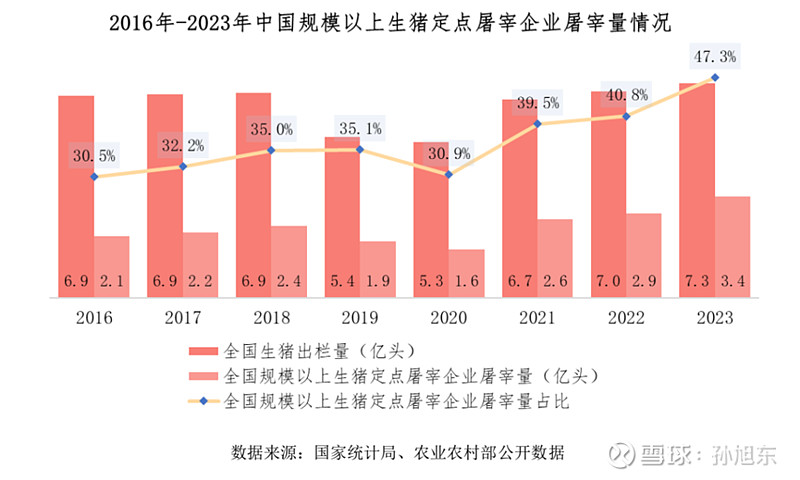

这个解释令人疑惑。这个项目在2022年4月30日就已经建成投资,当年盈利2928.44万元。从年报中“生猪屠宰行业的集中度在不断提升”的语句以及相关统计数字来看,公司生猪屠宰的产能利用率应该比上一年有所提高才是。

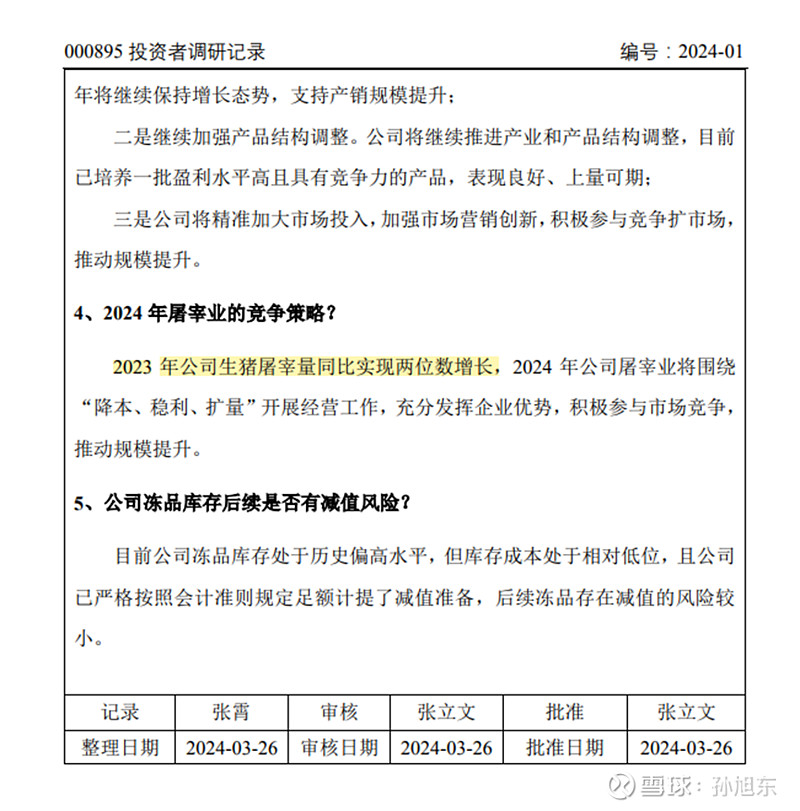

在投资者调研记录中,双汇发展也明确表示,“2023年公司生猪屠宰量同比实现两位数增长。”这就更让人迷惑了。

猪周期的影响确实不容小觑,因此,在双汇发展进军生猪养殖行业时,我就对有一天公司此项业务会亏损有了足够的心理准备。但是,对公司屠宰业务2023年的表现我确实没有料到。

最后,我们再讨论一下双汇发展的肉制品业务。在去年点评时,我就得出结论——“从近5年公司肉制品的销售情况来看,也并未表现出增长的势头。”[iv] 现在看来,肉制品销量的颓势越发明显。尽管公司方面给出了解释,但5年的时间过去,但凡销量有一些增长的势头,季节性因素就不会产生太大的影响。

2023年猪肉价格低迷,有些人的生活节奏没有以往那么快,这些因素或许会对双汇发展肉制品的销售不利。在这种情况下,公司肉制品的销售均价比上一年增长了0.75%。很显然,这不大可能是公司对产品提价了,而应是售价高的产品在销售中占比提高的结果。这样看来,公司近年来在新产品开发上的努力总算没有白费。

相较于生猪养殖和屠宰,我更希望双汇发展在肉制品业务上发力,在营销方面做足功课。

[i] 双汇发展经销商增3632家业绩反降 拿99%利润分红大股东落袋35亿|双汇发展_新浪财经_新浪网 网页链接

[ii] 对话清华大学教授谢德仁:“能赚多分”的上市公司才是好公司 网页链接

[iii] A股上市公司自由现金流量创造力99强报告(2022) 网页链接