5月27日,电力板块再度活跃,水电、火电涨幅居前,截至10:35,绿电ETF(562550)涨幅1.45%,持仓股吉电股份、华电国际涨超5%,湖南发展、浙能电力、国投电力、闽东电力等股跟涨,第一大重仓股长江电力涨超1%,再创历史新高。绿电ETF今年以来持续上涨,收益率超17%,稳居同类第一。(来源:wind)

一、事件:高层座谈会提及电力改革,发改委发布电力市场新规

5月23日下午在山东省济南市召开的企业和专家座谈会上,国家电力投资集团有限公司董事长、党组书记,深圳市创新投资集团有限公司董事长、党委书记等9位企业和专家代表先后发言,就深化电力体制改革、发展风险投资、用科技改造提升传统产业、建立健全民营企业治理体系、优化外资企业营商环境、推动香港更好融入新发展格局、增强人民群众改革获得感、推动城乡融合发展、完善宏观经济治理体系等提出意见建议。

在上周5月14日,国家发改委公开发布《电力市场运行基本规则》。《规则》共分为11章、45条,覆盖电力市场交易、监管、风险防控等多个方面,将为国家发改委、国家能源局制修订的一系列电力市场基本规则等规范性文件提供依据,推动全国统一电力市场建设和发展。

事件点评:作为高股息方向,电力板块今年以来持续获得增量资金关注,处于上行趋势中,高分红的优势持续受到资金青睐,近期电力改革在高层座谈会被提及,电力市场运行规章制度出台等,将加速推进电力行业发展和全国统一电力市场建设,展望后市,公用事业的行情有望继续:水电来水改善+蓄能高位,在联合调度下电量有望改善,价格增长值得重视,有望进入行情新阶段;核电去年以来持续公用事业化,资产质量靠近水电,当前ROE中枢10%,可预期远期分红;火电则有望成为下一个公用事业化的主体,净资产提升后纯火电公司PB回落,关注火电的公用事业化进程提速,此外,容量电价执行顺畅带动火电ROE超10%,辅助服务细则即将发布,价值行情有望展开。市场目前对各板块的攻防配置有所纠结,板块轮动剧烈,又夹杂着对公用事业涨价的部分预期,导致板块近期波动,但整体看板块已经走在从周期到价值的行情主线上,4月开始的煤价企稳、5-8月的辅助服务细则、8月后的新一轮电量电价签订是价值行情三部曲的核心,公用事业化的行情有望继续。关注绿电ETF(562550)及其联接基金(018734/018735)的投资机会。

二、《规则》就电力市场发展做出顶层设计

《电力市场运行基本规则》共分为11章、45条,主要内容包括:主要内容包括:(1)电力市场交易类型包括电能量交易、电力辅助服务交易、容量交易等。(2)电能量交易按照交易周期分为电力中长期交易和电力现货交易。(3)电力辅助服务交易是指由经营主体通过市场化方式提供调频、备用和调峰等有偿电力辅助服务。(4)容量交易的标的是在未来一定时期内,由发电机组、储能等提供的能够可靠支撑最大负荷的出力能力。根据新型电力系统建设需要,逐步推动建立市场化的容量成本回收机制,探索通过容量补偿、容量市场等方式,引导经营主体合理投资,保障电力系统长期容量充裕。(5)统筹推进全国统一电力市场体系建设,持续完善电力市场功能,发挥市场机制作用。

《规则》对加快建设全国统一电力市场做出顶层设计。《规则》充分考虑新型电力系统发展的新形势,对新型经营主体进行了定义,对电力辅助服务交易、容量交易等进行了明确,着力构建适应高比例新能源接入、传统电源提供可靠电力支撑、新型经营主体发展的电力市场体系架构,是全国统一电力市场“1+N”基础规则体系中的“1”。

三、用电量持续高增,火电投资价值螺旋向上

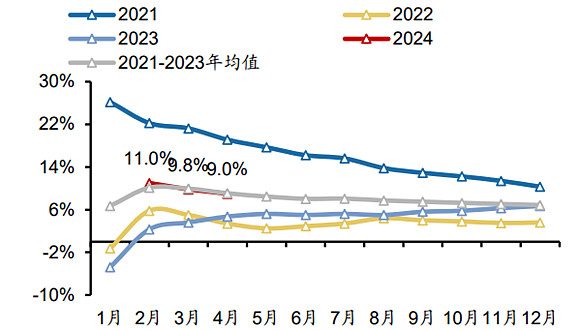

1-4月全社会用电量同比增长9%。根据国家统计局数据,2024年1-4月全社会用电量3.08万亿千瓦时,同比增长9.0%,其中4月份用电量同比增长7.0%,相比三月增速7.4%略有回落,主要系三产和城乡居民用电量增速下滑,但增速仍维持高位,全国二产用电量增速环比则有所回升。从用电量结构来看,二产用电量占比65.7%,同比降低0.6pct,三产和城乡居民生活占比33.1%,同比提升0.6%,三产和城乡居民用电量增速更快。

图1全社会用电量累计值同比增速(%)

来源:Wind、广发证券

第二产业用电较高行业电量改善。以2024年3月作为数据样本进行分析,2024年电力、燃气及水的生产和供应业用电量同比大增,占二产用电量增量的44%,若相比2022年,电力、燃气及水的生产和供应业用电量增量占比为24%,略高于用电量占比20%,更加正常,所以2024年3月数据相比2022年分析更加合理用电量增量的占比数据-用电量结构的占比数据可以更好的衡量贡献情况,3月数据显示,电力、燃气及水的生产和供应业、计算机、通信和其他电子设备制造业、电气机械和器材制造业贡献度较高,我们认为反映了主要电量使用主体的改善情况。

4月总体发电量大增,火力发电贡献量仍大幅领先。2024年1-4月全国发电量2.93万亿千瓦时,同比+6.1%。2024年1-4月我国累计发电量达2.93万亿千瓦时(规上口径,下同),同比增长6.1%,其中火、水、风、光、核发电量分别为20622、2939、3250、1114、1405亿千瓦时(同比+5.5%、+7.5%、+6.3%、+20.4%、+1.9%)。

海内外煤价低价企稳,火电成本改善。国内方面,2024年3、4月煤价逐渐回落至900元/吨以下,进入5月后,伴随气温升高、用电量上行,煤价有所回升。2024年5月17日秦皇岛5500大卡动力煤市场价格为850元/吨,较上周同期下降10元/吨,位于近12月以来29.3%的价格低位。5月15日环渤海动力煤指数报价713元/吨,较上周同期上升2元/吨;秦皇岛港、天津港、京唐港、曹妃甸港港口价格均为715元/吨,较上周上升5元/吨。近几月环渤海动力煤指数波动较小。进口方面,2023年5月以来海内外煤价同频大幅下跌,8-9月有所回调后,2024年2月以来继续下跌,近期有所回升,当前秦皇岛动力煤Q5500价格低于印尼烟煤(Q4200换算为Q5500)89元/吨,国内煤和进口煤价之间呈现较大差价。

目前来看,随着宏观经济恢复,用电量增速维持高位;汛期的到来及南方降水增加水电发电量有望维持高增长;煤炭低价企稳态势使得火电仍将保持高盈利状态。把握4月开始的煤价企稳、5-8月的辅助服务细则、8月后的新一轮电量电价签订是价值行情三部曲的核心,同时弱化公用事业涨价和市场风格的评估,重视电力自身的改革与稳定性提升的α,火电作为调节电源风光消纳成本较低,势必在电力系统中发挥新价值。

相关产品:

1、 绿电ETF(562550)及其联接基金(018734/018735):追踪中证绿色电力指数,指数选取业务涉及光伏发电、风电、水电等绿色电力领域的50只上市公司证券作为指数样本,以反映绿色电力领域上市公司证券的整体表现。指数中火电占比36.3%,水电占比29.5%,风电占比14.1%,光伏发电占比7.1%。以上四个行业包括了86%的样本以及87%的权重,不仅包括以水电、风电及光伏发电为代表的清洁能源企业,同时也纳入了火电、核电等能源转型样本。

此外,成分股中“中字头”、“国字头”含量较高,前十大成分股中包含了长江电力、三峡能源、国投电力、国电电力、中国核电等龙头股,本身电力行业也是重点国企央企集中的行业板块,同时也属于长期估值偏低,绿色电力指数也受益于“中特估”概念,有望整体估值重塑。

#电力板块延续强势,明星电力再走高# $绿电ETF(SH562550)$ $长江电力(SH600900)$ $华电国际(SH600027)$

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。