国投一季度26%的增长,在水电板块是最高的,国投已经不是一个纯水电了。

2023年火电营收229亿,增长13%,上网电量544.6亿千瓦时。

2023年水电营收256亿,增长7.6%,上网电量936亿千瓦时。

风光大概45亿营收。

预计今年eps1元以上。很多券商对水、火、风光三块业务在24~26年的成本和收入进行了预测,分析比较详细,不摘录了。

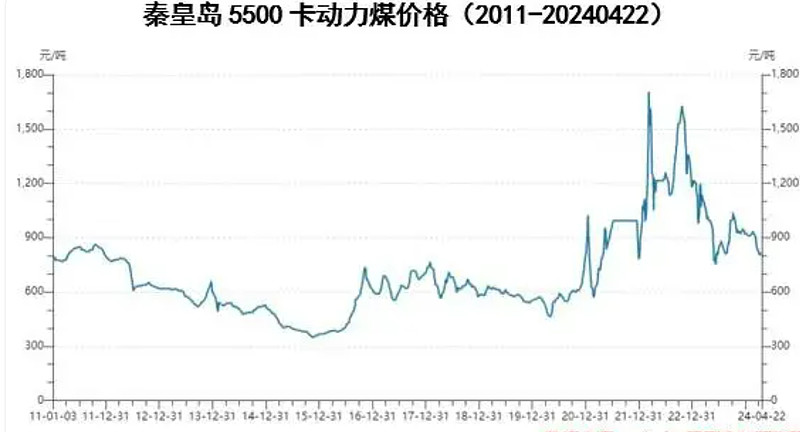

动力煤在走低,火电业务获得增长。

2023年全国来水偏枯,电价上升平滑了增长。这也是国投不同于其他水电股之处。

貌似近两年都有来水偏枯现象,国投成为了综合发电的企业,分散了风险,平滑了业绩。

这个特质,机构是高度认可的,QFII长期持有,社保也一直加仓。

国投上市近30年,走出长牛格局。尤其近10年,和长电一起走出平稳向上的趋势。

国投是a股中稀缺的综合发电股,其多元化更由于其他水电、火电和风光个股。

成本容易计量,收益稳定,分红稳定,适合长期持股。

水电股在熊市中是非常亮眼的,走势稳健。但在牛市中可能弹性不一定很高,长电在19~21年的牛市三年,涨了大概60%,博弈性质不强。所以保持10~20%仓位也合适了。