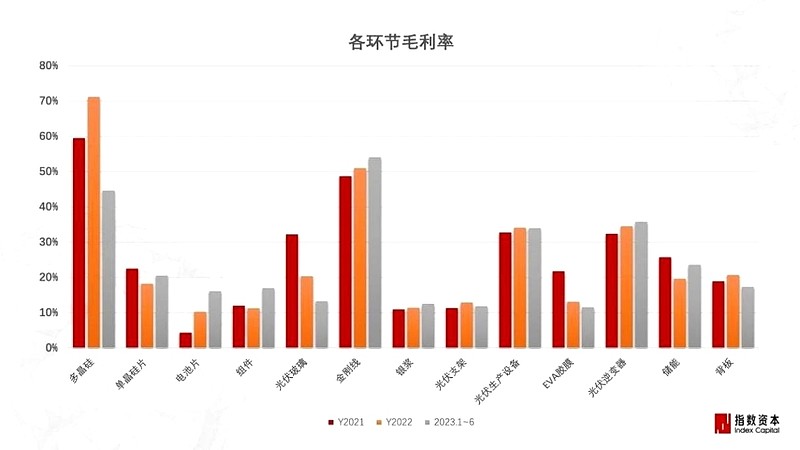

在光伏全产业链中,多晶硅和金刚线两个环节的毛利率表现最为突出。

由于2021-2022年硅料供不应求、硅料价格大涨,硅料价格在2022年一度高达33万元/吨,硅料环节的毛利率高至70%。之后硅料价格一泻千里,2023年硅料低至6-7万元/吨,现在更是到了亏本价。硅料环节从2023年就跌势明显且至今未见明显增长拐点。

金刚线环节的毛利率约50%且在2021-2023年呈现增长提升的趋势。金刚线环节在光伏产业链中具有较强的盈利能力,在光伏硅片切割过程发挥关键作用。

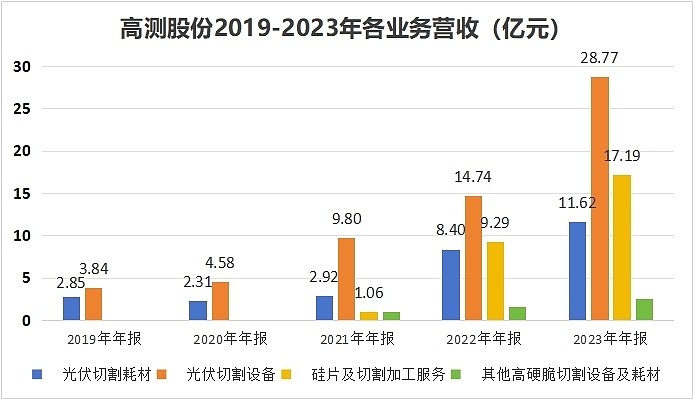

高测股份同时拥有光伏切割耗材(金刚线)和光伏切割设备两大关联业务,其光伏切割设备所在的设备板块也拥有较高的利润空间。高测在2021年依托其基础的光伏耗材、设备开始开拓硅片代工业务,此外高测股份针对其他高硬脆切割的创新业务也在渐渐推进。

2021年之前高测股份的业务是以光伏切割设备为主、光伏切割耗材次之。随着硅片及切割加工服务业务的开展,部分切割设备和耗材转入自用,硅片代工业务营收增长迅速,仅过一年就成为高测股份营业收入的重要支柱。

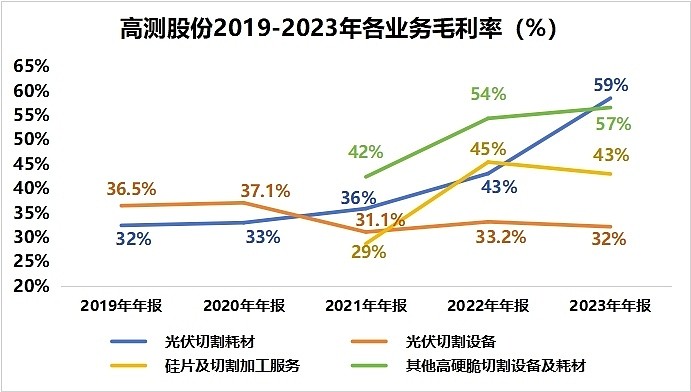

高测股份的四项业务毛利率历史上表现俱佳。回顾光伏“各环节毛利率”的图表,我们以30%为界,毛利率高于30%的光伏环节也只在少数。而高测股份四大业务的毛利率基本都高于30%。

光伏切割设备业务的毛利率虽然呈现下降的趋势,但仍维持在30%以上;光伏切割耗材业务控本增效成果明显,在金刚线不断降价的趋势下,高测自身金刚线的毛利仍能提高。新拓展的硅片及切割加工服务毛利率在30%-40%之间波动;其他高硬脆切割的创新业务毛利率在50%上下,目前的局限是该业务产销、营收都比较小。

高测所处的制造业在传统上一向都是被视为行业属性差、利润空间有限的苦行业,在这种情况下,能够做到整体毛利30%左右的高测股份属实是将制造做精,通过精细化管理和优秀的成本管控,实现高质量发展。

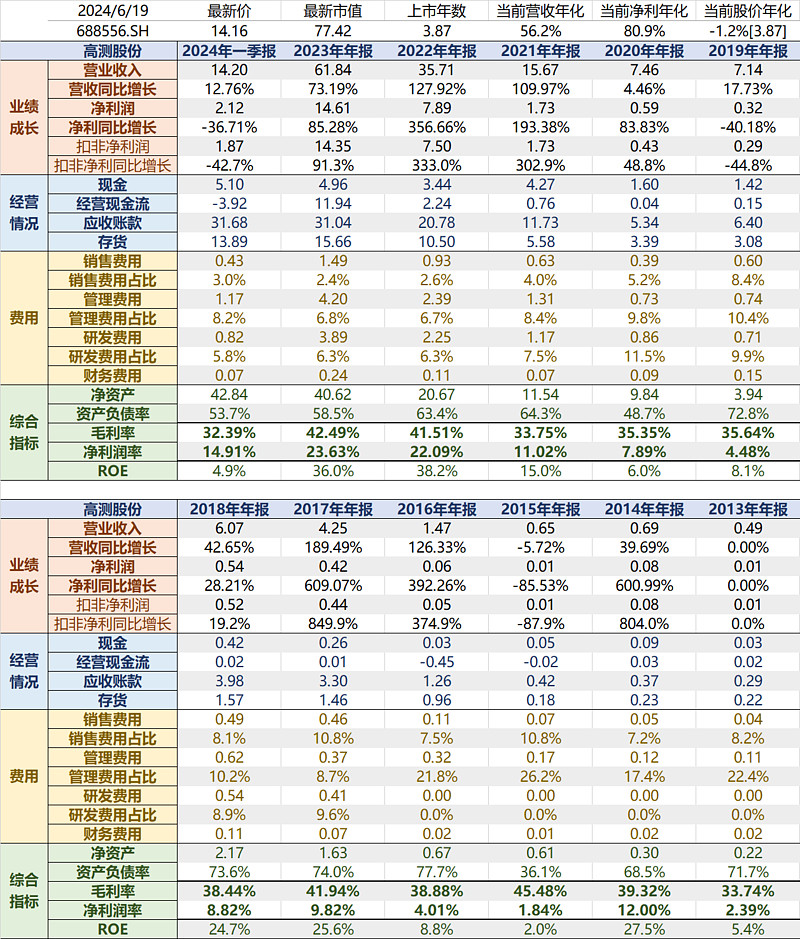

高测股份财务情况和股价走势如下,后面将针对高测股份的四项业务进行详细的对比分析。

一.光伏切割设备业务

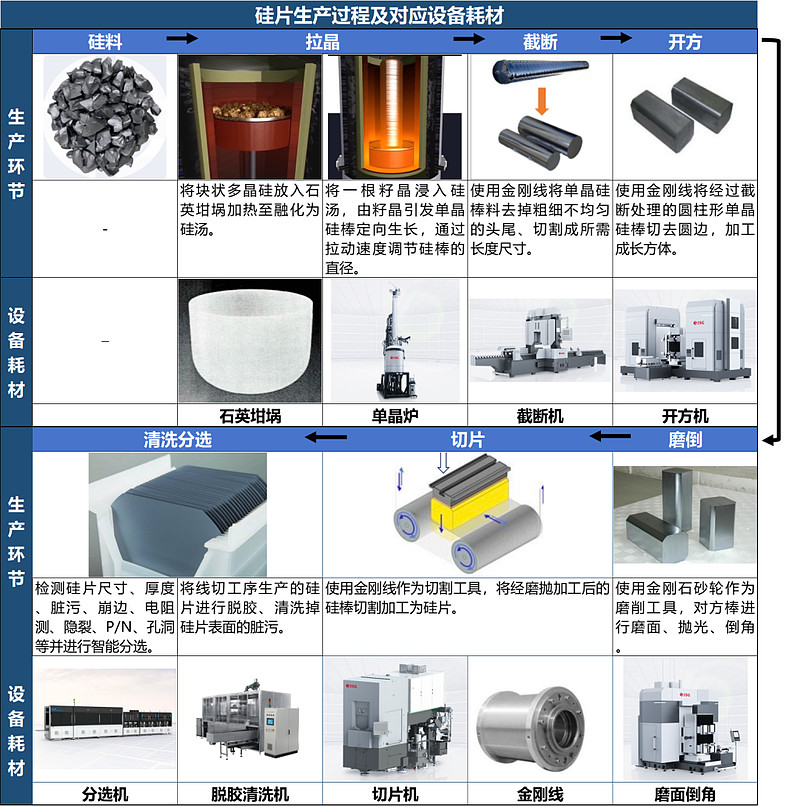

光伏切割主要应用在硅片的生产过程中,对拉晶完成后生成的硅棒进行截断、开方、磨倒和切片。光伏切割设备即该流程中所使用到的对应设备,如截断机、开方机、磨面倒角机和切片机。

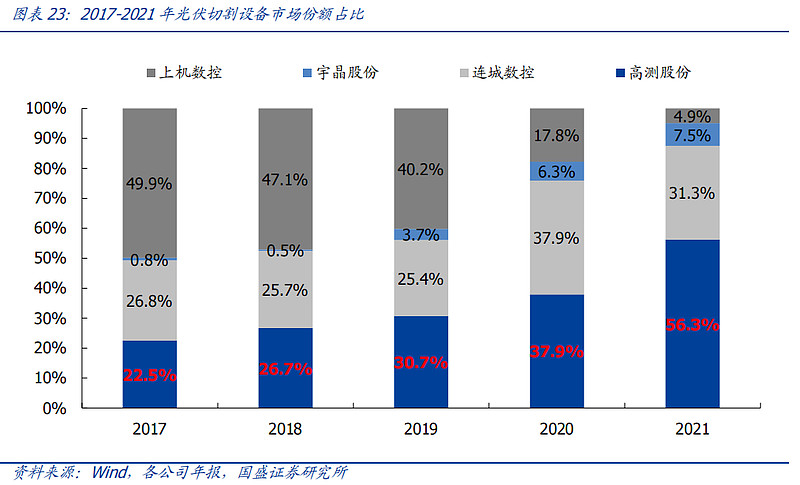

光伏切割设备的主要玩家有四:上机数控、连城数控、高测股份和宇晶股份。

2019年及之前,上机数控(现弘元绿能)占据最大的市场份额,但在后面上机数控转向制造硅片,逐步放弃了光伏切割设备这块业务和市场。其他三家企业则是不断扩张,高测股份的增长最为显著,抢占了一半以上的市场。

由于连城数控和宇晶股份在2022年开始变更了光伏切割业务的统计口径,光伏切割设备的市场份额占比数据难以统计,所以一直未见新的市占率数据。但是,从高测股份2022-2023年光伏切割设备业务营收的高增长情况来看,高测的龙头地位十分稳固,它的市场份额应该是有增无减。

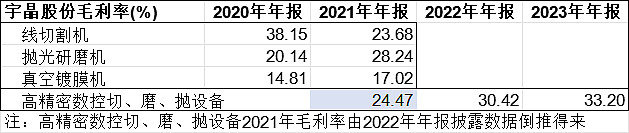

连城数控在2022年将单晶炉、硅料处理设备、磨床和线切设备合并为晶体生长及加工设备进行数据统计。宇晶股份将线切割机、抛光研磨机和真空镀膜机合并为高精密数控切、磨、抛设备进行统计。

连城数控的晶体生长及加工设备的毛利率在2021-2023年呈现下跌的趋势,可以猜测里面的线切设备业务毛利率水平没有获得极高程度的改善。宇晶股份的高精密数控切、磨、抛设备毛利率水平则在近三年逐步走高,有概率是线切割机业务的毛利率修复回升。

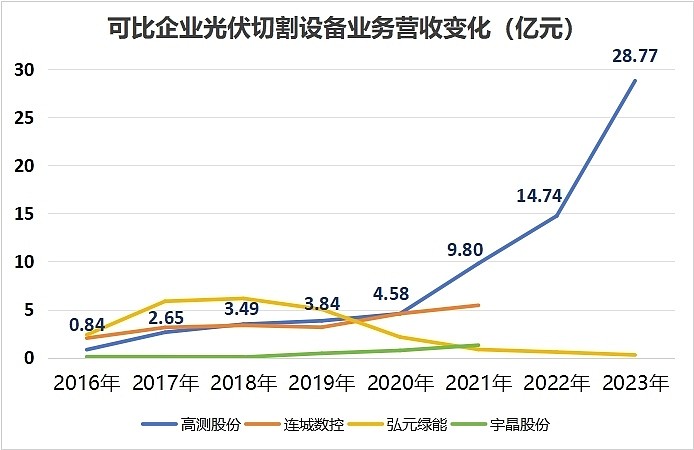

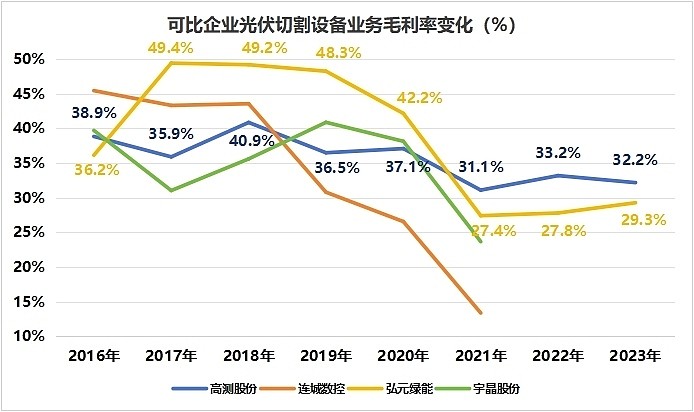

高测股份的光伏切割设备业务市占率不断提升、其营收和盈利能力强悍,综合而言在光伏切割设备领域没有强劲的对手。随着光伏产业链各环节的下行,光伏设备业务是否还拥有大的增量市场令人担忧,但是设备“出海”和“以旧换新”概念的兴起,又让人看到希望。

二.光伏切割耗材业务

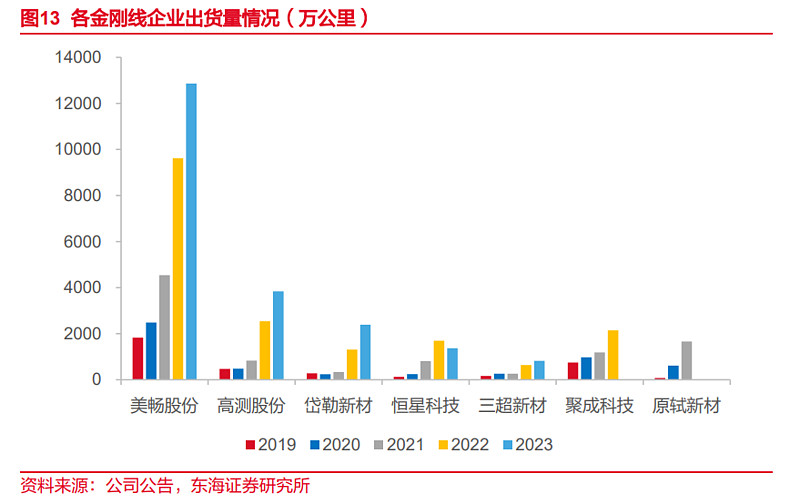

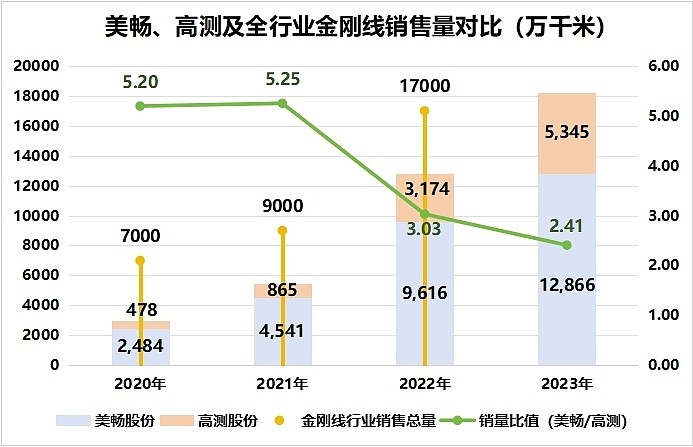

当前光伏切割耗材(金刚线)产业呈现“一超多强”的市场竞争格局,美畅股份的出货量显著高于其他金刚线企业,在2023年销量高达12866.43万公里。

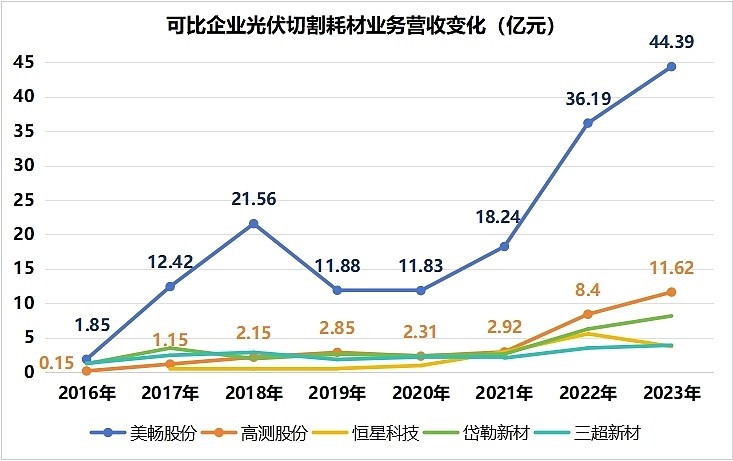

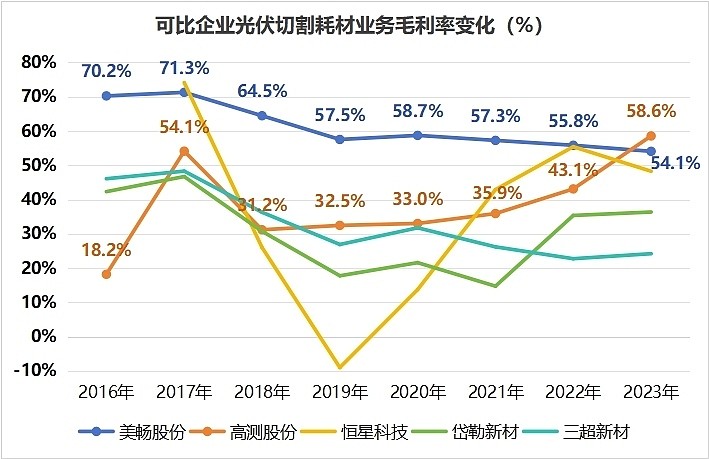

金刚线行业因其高利润率吸引了众多企业进入市场,加之2018年"光伏531新政"后市场竞争进一步加剧,金刚线产品价格持续下降,大部分的金刚线企业毛利率整体呈下降趋势。

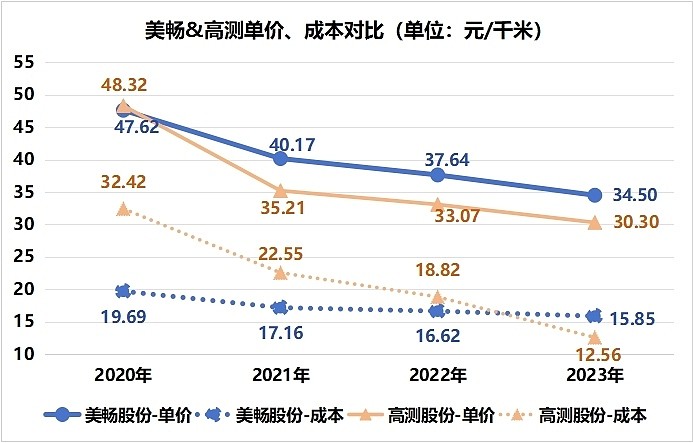

美畅股份的毛利率下跌态势最为直接明显,但它仍保持在不低于50%的高水平。

历史上美畅股份的高毛利维持主要受以下几个因素支撑:一是成本控制优势。美畅股份生产金刚线的单位成本远低于同行业其他企业。此外,区别于其他企业购置进口设备,美畅在行业兴起之初自主研发并委托国内企业生产设备,设备造价低、安装快、良品率高。二是规模经济效应。美畅股份早期快速抢占市场,迅速扩大生产规模,从而在采购环节获得了其他同行所不具备的议价能力。规模经济的实现进一步降低了成本,提高了市场竞争力。三是产业链整合。为了确保核心原材料的供应安全,美畅股份采取了向产业链上游延伸的策略,涉足母线和金刚石微粉的生产。这种垂直整合不仅保障了原材料供应的稳定性,也有助于进一步降低生产成本。最后美畅股份通过持续的技术创新和自主研发,提高了生产效率和产品质量,这在一定程度上降低了市场价格下降带来的压力。

高测股份在2016年研发出80μm线径金刚线进入金刚线行业,最初高测的金刚线业务在行业内表现并不突出。2017年高测金刚线规模化量产,加上同年金刚线切割多晶硅片的技术瓶颈得到突破,金刚线供不应求、售价高且稳定,毛利率处于高位。之后同样受光伏新政的影响,2018年高测金刚线业务的毛利率大幅回落。此时,高测金刚线业务的毛利率不及美畅的一半。

高测股份的金刚线业务毛利率相对较低,主要受高成本的影响。2020年数据显示,在高测股份与美畅股份金刚线销售价格相近的情况下,高测股份的生产成本是美畅的1.65倍,这揭示了高测股份在成本控制上存在巨大的优化潜力。在随后几年的发展中,高测股份的成本降幅远大于美畅,高测股份的成本变动趋势印证了其降本潜力。

注:金刚线历年单价成本均由年报披露的金刚线业务经营收入、经营成本、销量计算得来。

至2023年,高测股份的金刚线单位成本已然低于美畅股份,高测金刚线的毛利率首次突破50%并超越美畅股份。高测股份在金刚线的产能扩张上也没有松懈,美畅与高测的金刚线销量比由5.2缩小至2023年的2.41。

此外,晶盛机电也在筹划着快速进入金刚线市场,2022年建设起3000万公里的产能项目,2023年大手笔开工建设宁夏晶钰年产1亿千米金刚线项目。金刚线市场的竞争格局正变得更加多元激烈。

注:①高测股份2021-2023年金刚线销量数据由生产量-库存量计算得来,包含内用和外销。②金刚线销售总量为前瞻产业研究院统计的三超新材、岱勒新材、恒星科技、美畅股份、高测股份、江苏聚成以及原轼7家企业出货量。

美畅股份在金刚线市场一直占据领先地位,过去市场占有率超45%。然而,2023年美畅的份额呈现下降趋势,特别是在四季度,市场份额降至大约40%。为了夺回市场份额,美畅股份在2023年四季度采取降价策略,目标锚定在2024年一季度市占率恢复至45%。

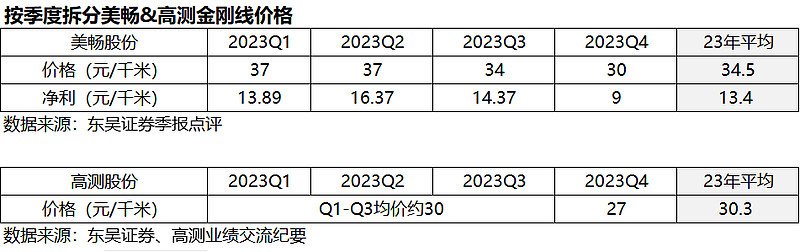

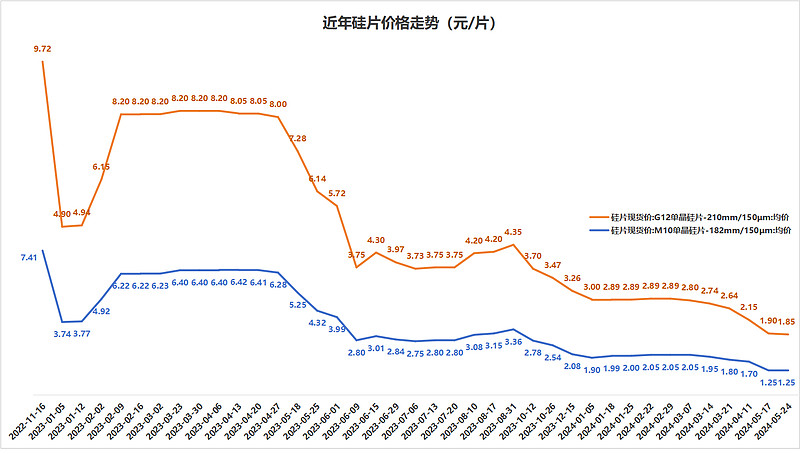

由于金刚线行业价格战卷起,金刚线在2023年第四季度经历了快速的价格下降。根据高测股份的业绩交流纪要,2024年年初金刚线均价已经降至20元/千米,4月左右披露的近期价格进一步下降至大约16元/千米。

美畅股份的2024年一季报显示的毛利率为33.79%,与去年同期一季度的毛利率相比下降18.12%。高测股份金刚线业务的毛利率也在下降。面临价格压力,高测股份预计2024年全年的毛利率可能在30%-35%之间,具体还需观察市场情况和成本控制情况。

三.硅片代工业务

2021年高测开始切入硅片代工切割业务,依托其“切割设备+切割耗材+切割工艺”技术闭环优势可以建立低成本的先进切片产能。一方面高测不参与上下游博弈,同时也减少运营资本占用,有利于公司快速建立产能;另一方面客户可以通过代工方式建立硅片制造成本预期,将资源更多地集中在自身的优势环节。

代工切割硅片的流程可参考高测股份的披露情况:

①与客户签订硅片代工合同,约定代工计划和质量要求以及根据对应的每公斤原材料需提供约定尺寸的硅片数;

②客户按照约定标准提供单晶硅棒,公司检验硅棒质量;

③公司按照约定标准及计划将单晶硅棒加工成硅片,客户检验硅片质量;

④收到客户发货通知后,公司进行合格成品硅片的发运准备工作,并协助客户完成实际发货;

⑤硅片加工费按照与客户合同约定的周期,根据每周/月/批次实际硅片交付量进行结算。

剩余的硅片废料(硅泥)可以对外销售,多切出的硅片部分(结余硅片)赠予客户、部分自主对外销售。

目前,高测硅片切割加工服务产能基本分布在东部盐城基地和西部四川基地。基地布局的选择主要考虑生产成本要素的降低,在盐城和四川的乐山、宜宾,光伏上游拉晶企业和下游电池企业相对集中,具有产业集群优势。

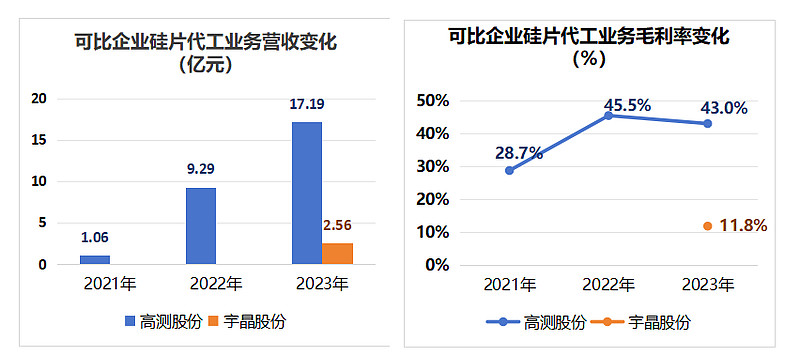

硅片大厂生产硅片包括拉晶和切割两个环节,切割部分的成本难以单独剥离出来;高测是首家进入硅片切割代工的企业;宇晶股份2022年进入硅片切割代工、2023年开始投产销售。高测股份的硅片代工业务直接对标宇晶股份的硅片代加工业务来进行比较。不管是从营收、硅片代工产能还是毛利率水平看,都是高测占优。

从硅片代工业务的竞争格局上看,高测股份并未面临显著的威胁。高测硅片代加工业务的发展更需要关注代加工的盈利能力和市场增量空间。

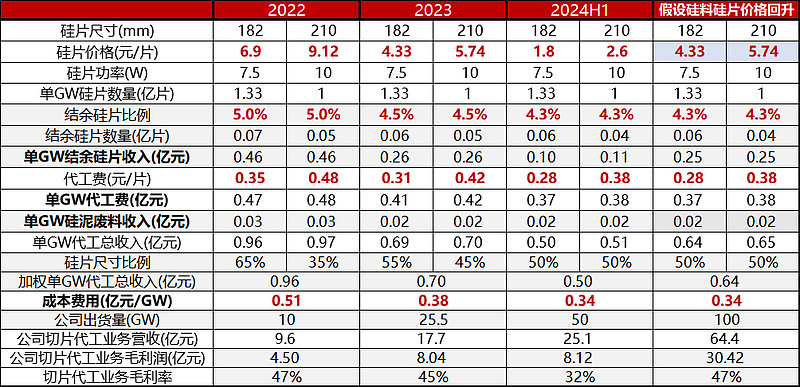

首先看一下硅片代工业务的盈利能力,代工业务的收入主要来自三个部分:代工费收入、结余硅片收入和硅片废料收入。

由于高测股份的代工费、结余比例、硅片废料收入和成本都没有披露得很详尽,上图对高测硅片代工业务拆分计算得出的毛利率和年报披露数据会存在一些差异,大致数据和变动趋势还是可以参考一下。

2022年由于硅片价格还保持在相对高的水平,单GW的结余硅片收入与代工费用相当。之后硅片价格下跌,高测股份的硅片代加工业务面临盈利能力下滑的挑战。2024年上半年硅片的均价到了1-2元/片的低位,经测算高测股份硅片代加工业务的毛利率将下降到32%。

一旦硅片价格反弹回升,单GW代工总收入预计能够得到显著提升,尤其是在成本控制得当的情况下,可以显著增加毛利率。根据上图的测算,我们假设除了硅片单价以外的数据均与2024年上半年数据保持一致,硅片的单价如果回升到2023年的均价水平,硅片代加工业务毛利率能大幅提升到2022年的高位水平。

关于硅片代工业务的市场空间,拆解硅片切片代工业务的市场来源如下:

一般情况下,硅片生产厂商会配套建设拉晶产能和切割产能,例如建设20GW的硅棒产能就匹配有20GW的切片产能。受运营资金、成本等因素的影响,部分企业会将拉晶硅棒和切片产能拆分开建设,例如美科股份自身的硅棒拉晶产能和切片产能存在3GW缺口,切片产能不足覆盖自身硅棒产能,这部分的切片缺口就交给高测代工切割。此外,高测与京运通、英发睿能的合作就是硅片厂商扩建产能时放弃自建切片产能选用代工的典型代表。

目前的硅片产能已经严重过剩,未来的一段时间内硅片产能建设将会放缓。而且由于光伏行业的恶劣环境,硅片环节处于亏损状态,硅片厂商内部的开工率并非100%,当前硅片厂商的拉晶和切割实际产量上缺口可能缩小、甚至没有缺口。从中短期看,硅片代加工业务的市场并不乐观。从长期看,全球的光伏装机规模还是呈现增长趋势,特别是伴随着大尺寸硅片渗透率的提高,未来的光伏硅片存在增量需求。

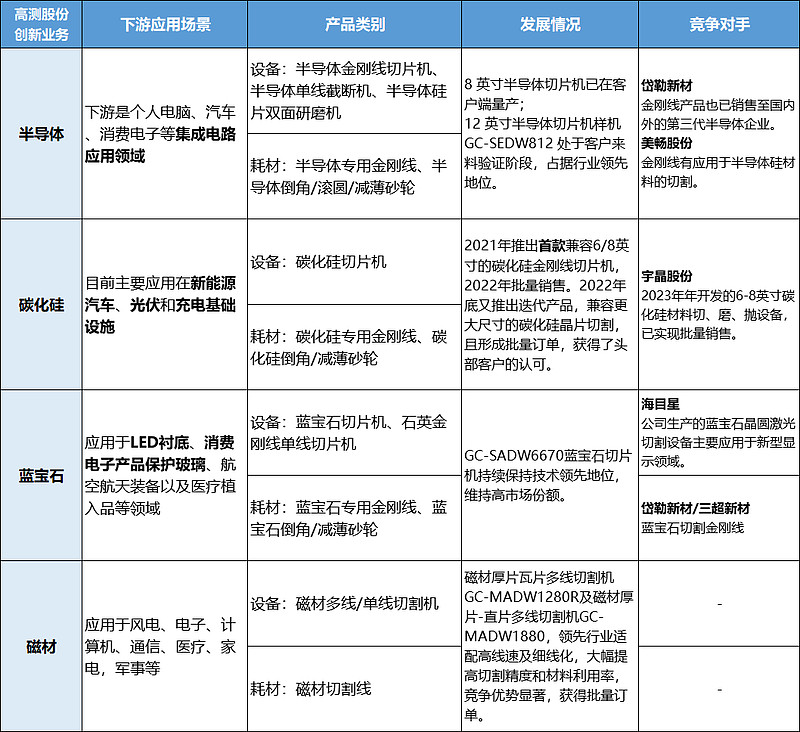

四.创新业务

高测股份的创新业务聚焦于其他高硬脆材料的切割,主要用于半导体、碳化硅、蓝宝石和磁性材料的切割。

在半导体切割领域中,高测股份向半导体硅片制造厂商提供切片设备及耗材,使用金刚线切割技术将硅棒制成半导体硅片。高测目前的半导体设备订单稳定并已实现了海外销售。

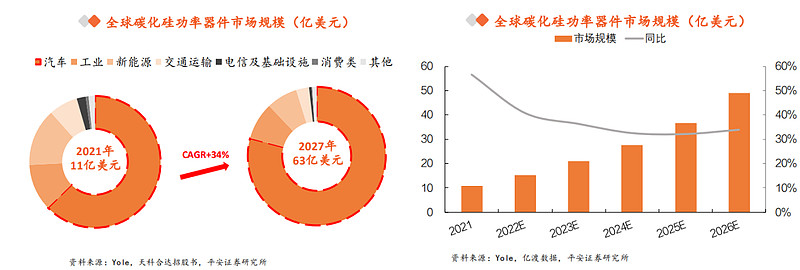

碳化硅是第三代半导体材料的典型代表,在多个高端领域具有显著优势。尽管面临技术难度和高成本挑战,国产碳化硅行业正迎来快速发展,不断实现国产替代。金刚线切割技术因其成本效益在碳化硅行业中逐渐被头部企业认可,市场渗透率正快速提升。

蓝宝石材料由于其具备强度大、硬度高、耐腐蚀等特点,被广泛应用于LED衬底、消费电子产品保护玻璃、航空航天装备以及医疗植入品等领域。其中LED行业是蓝宝石材料最主要的应用领域,约80%的LED芯片以蓝宝石为衬底。受下游市场消费需求萎缩的影响,传统LED照明市场表现低迷,但Mini/Micro LED迎来快速发展。根据LEDinside的预测,2024年小间距LED市场规模将达到97亿美元,复合增长率将达到30-35%,其中Mini LED市场规模有望达到50-60亿美元。

磁性材料是工业和信息化发展的基础性材料,其硬度高、性脆、忌温度骤变,机械加工存在一定难度。随着磁性材料应用的发展,生产企业对加工精度、加工技术的要求也越来越高,金刚线凭借其优异的切割性能已成为磁性材料切割领域的主流切割工具。

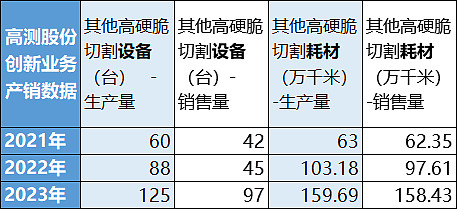

市场上布局其他高硬脆切割设备和耗材的企业都各自有所侧重,没有直接对标高测创新业务的企业。从营收规模和产销表现来看,高测股份的创新业务目前规模尚小,但具有巨大的发展潜力,高测已实现早期的市场进入并进行前沿布局。

高测在光伏切割领域扩张迅速,在市场扩张和成本控制等方面也是做到极致。但是由于整个光伏产业链的下行,高测股份股价经历了漫长的下跌,同时高测股份的光伏切割耗材和硅片代工业务存在可预见性的毛利率下滑风险、光伏产能过剩带来的出清阵痛令高测在业绩表现上不可避免面临危机。当前的高测重点在于稳固加强市场地位,以盈利下滑为代价求得现阶段的生存和未来的增长。对面现如今的高测股份,还需继续跟踪,按兵不动地等待光伏产业链的发展拐点。