作者:CxEric

你有听说过Rick Guerin这位投资者吗?

没有?

没有就对了。

众所周知,巴菲特和芒格是黄金二人组,他们联手创下多个传奇投资项目,打造了超级复利机器伯克希尔哈撒韦。但很少人知道的是,在1970年代他们其实是三人组合,有一个不可或缺的第三人,在随后的岁月里“消失”了。

这人消失得何其彻底,以至于没有人流传他的投资哲学、投资方法和投资记录,甚至知道他名字的读者也非常少了(不论中英文读者)。

这个人就是Rick Guerin——就先译为里克·盖林吧。

01

里克·盖林是怎么样一个人?

首先,盖林是一个超级聪明的人。

里克盖林1929年出生于洛杉矶,曾在军队担任密码破译员、战斗机飞行员,退伍后进入大学,又加入IBM工作。芒格曾公开评价称,里克·盖林是一个非常幽默、聪明的人,他曾参加海军的一场智力测试,结果他提前离场还拿到了前所未有的高分。

盖林是芒格的多年好友。如果你仔细翻阅芒格的传记、《穷查理宝典》,就会发现里克·盖林这个名字时不时就会出现。一个流传的说法是,在巴菲特说服芒格放弃律师工作、成立了合伙基金后不久,芒格又说服了盖林放弃IBM的工作,开始全职管理资金。

其次,盖林是一个超级投资者,还是得到巴菲特认证的那种。

1984年,在一场纪念《证券分析》出版50周年的座谈会上,巴菲特发表了著名演讲《格雷厄姆-多德镇的超级投资者》,隆重介绍了一批超级投资者,其中就包括Rick Guerin。

巴菲特的演讲原文是:

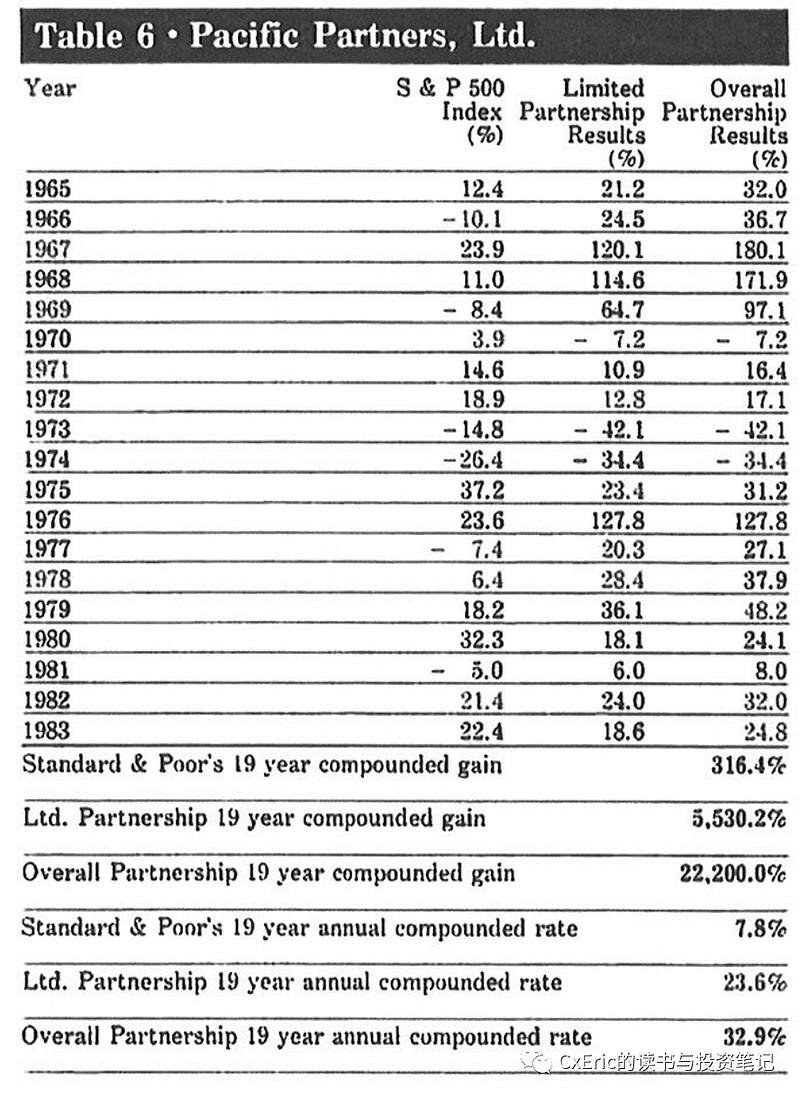

“表6是查理·芒格的一个朋友的记录,他是南加州大学(USC)的数学专业学生,也是一个非商学院出身的人。毕业后,他进入IBM工作,做过一段时间的销售。在我找到查理之后,查理找到了他。他的名字是里克·盖林。

从1965年到1983年,与标准普尔指数316%的复合收益相比,里克盖林的收益是22,200%,这可能是因为他缺乏商学院的教育,他可以视为具有统计上的显著性。”

19年收益222倍,费前年化收益32.9%,费后年化收益23.6%。这个业绩记录足够长期、足够强悍,本足以让Rick Guerin在投资史上留下名字。

最后,盖林的投资案例至今是投资史上的典范:蓝筹印花公司、喜诗糖果、《每日日报》Daily Journal。

盖林第一个发现了蓝筹印花公司的投资机会。他先是找了芒格商议,芒格想了想说,“我带你去见我的朋友,他对浮存金很了解。”——那个朋友就是巴菲特。

在一通操作猛如虎后,三人组顺利地控制了蓝筹印花公司,巴菲特第一大股东,芒格是第二大股东,盖林位居第三,他们三人依次获得了蓝筹印花公司的董事席位——先是芒格,其次是盖林,最后巴菲特。

从此,三人开启了浮存金投资的时期,投资项目包括喜诗糖果、威斯科金融、水牛城晚报。其中,最被人津津乐道的公司就是喜诗糖果,巴菲特、芒格和盖林三人一同参与收购谈判,一同面试了新任的喜诗糖果CEO。

喜诗糖果当时的CEO哈金斯回忆称,“虽然蓝筹公司是我们名义上的老板,但真正的老板显然是沃伦、查理和里克。”

02

盖林为什么忽然“消失”了?

故事讲完。问题来了。

Rick Guerin,这么一位超级聪明、有超级业绩记录、有经典投资案例的投资者,为什么忽然在投资史上沉寂下去了?

进入1980年代后,里克盖林就再也没有跟巴菲特、芒格的新合作案例,各种关于顶尖投资者的采访和文章都罕见他的名字。当年的三人组只剩下二人,发生了什么?

这本来是一个无解的问题,因为消失的人很难被人注意到。

但有个家伙留意到了盖林的消失,他就是印度裔的价值投资者帕伯莱。

2008年,帕伯莱和盖伊联手拍下巴菲特的午餐,在见到巴菲特后他,他抛出了这个问题——“Rick Guerin怎么了?”

巴菲特没有回避这个问题,他告诉帕布莱和盖伊,盖林用保证金贷款(margin loans)来撬动他的投资,因为他 “急于致富”(“in a hurry to get rich”)。据巴菲特说,在1973-74年的崩盘中遭受灾难性的损失后,盖林遭到了保证金追缴。结果,他被迫出售后来价值巨大的股票(给巴菲特)。

这一批被迫卖给巴菲特的股票,就是伯克希尔哈撒韦,出售价格为每股40美元——考虑到BRK现在的股价,这确实是一个巨大的损失。

相比之下,巴菲特说,他和芒格从不着急,因为他们总是知道,如果他们在几十年内不断复利,不犯太多灾难性的错误,他们就会变得非常富有。巴菲特说:“如果你是一个稍微高于平均水平的投资者,花钱比挣钱少,在一生中,你不可能不变得非常富有。”

帕伯莱说,这个关于杠杆和不耐烦(impatience)的危险道德故事已经 “烙印 ”在他的大脑中。仅凭这点,巴菲特的午餐就是值得的。

03

后记。

我最近知道这个故事时,充满了好奇与震惊。这样一个优秀、聪明的投资者,本来有机会与巴菲特、芒格齐名,再不济也会是历史留名的一流投资者,居然在历史上默默地沉寂了下去。

这个故事非常生动地讲述了耐心的重要、杠杆的危害,以及完美地反驳了一个广为流传的认知误区:杠杆很危险,但高手除外。

不,高手也没法例外。

当然,细心的读者或许留意到,盖林的投资业绩在1970年代后期是有恢复的,整体业绩算下来还是很厉害,但那又如何呢?他被迫出售的BRK股票,已经落到巴菲特手里了,他也永远失去了成为BRK第三人的机会。

此外,我在查阅相关资料的时候,偶然看到这篇文章——《NOBODY TALKS ABOUT RICK ANYMORE?》,作者是Justin Vossen,他提供了另一个思考角度。(文章链接是:网页链接)

粗略地翻译下,以分享他的看法。

Justin Vossen认为,“正如巴菲特在与帕伯莱谈话中所指出的那样,正是杠杆作用迫使这笔交易出售,并加剧了他的投资合伙公司的亏损。这违反了投资的一条关键原则:在你想卖股票时卖出,而不是你不得不卖时卖出。”

(sell equities when you want to and not when you have to.)

其次,盖林的基金在两年里累计下跌62%,期间标普500跌幅为37%,这样的跌幅无疑是灾难性的。虽然后来明显恢复了净值,但“许多投资者和合伙人可能也像巴菲特和芒格那样失去了信心。”

Justin Vossen认为,但除了金钱上的损失,盖林更大的损失可能是失去了巴菲特和芒格的信任,“盖林在上世纪80年代淡出了人们的视线,再也没有与巴菲特或芒格合作过。”

“盖林的长期记录结果相当惊人,但他一直默默无闻。他本可以成为传奇人物,但他的“不耐烦”让他失去登上投资界总统山的机会。”

“我们生活在一个不断提倡即时满足的社会,但有时要成为一个伟大的投资者,你需要耐心和时间。正如巴菲特所指出的——“即使是一个略高于平均水平的投资者,如果花的钱比赚的钱少,在一生中只要你有耐心,你就很难不发财"。

" He said that if you’re even a slightly above-average investor who spends less than they earn, over a lifetime, you cannot help but get rich if you are patient. ”

最后,建议各位读者在考虑动用杠杆武器时,不妨回忆一下这个故事,想一想,是否真的有必要“in a hurry to get rich.”?