我们在用历史ROE作为选股指标的时候,容易漏掉新兴行业,它们的历史财报或许不够亮眼会被疏漏掉。因此我们想从两个喜欢的行业牙科眼科单拿出来研究,找出六家比较有亮点的企业: 爱尔眼科 欧普康视 正海生物 通策医疗 国瓷材料 美亚光电

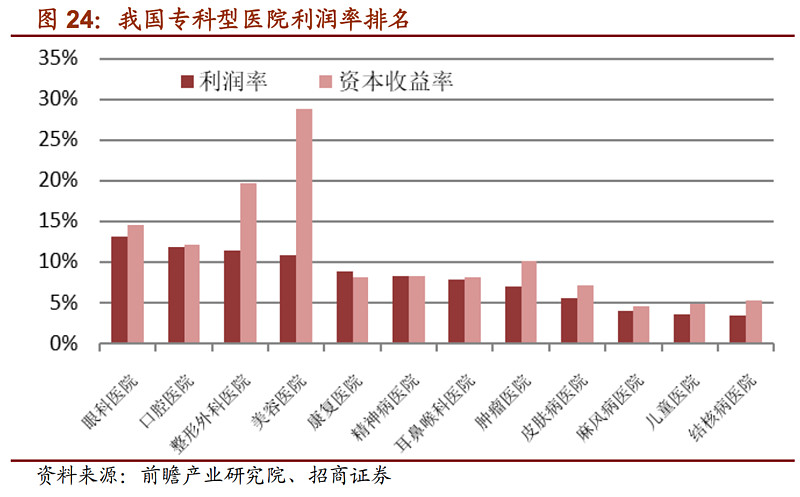

眼科口腔这两个行业不能光看长期历史。随着国民经济实力的增强,人均可支配收入水平的提升,对于眼、牙齿健康的重视也在慢慢提升。这两个行业不但近几年的成长迅速,也是医疗行业中利润率最高的两个行业:

基于中国庞大人口,市场空间大还非常巨大。今天这篇文章将分成眼科和口腔两个部分,分别介绍这两个行业的未来走势以及投资机会。

眼科潜在市场大 整体成长迅速

近视人口基数大,渗透率低,使得我国屈光手术市场还有非常大的成长空间。

除了近视外,白内障手术市场也在飞速增长。我国目前百万人口白内障手术率(CSR)已超过2000,这个数字2000年的时候为370,2010年的时候为800,市场增长迅猛。发达国家CSR为6253,从渗透率来看仍有成长空间。据国家统计局数据,截至2018年底,我国60岁及以上老人占比总人口的17.9%。csr的提升,不光是人口老龄化加剧的结果,也是老年人重视提升晚年生活质量的体现。

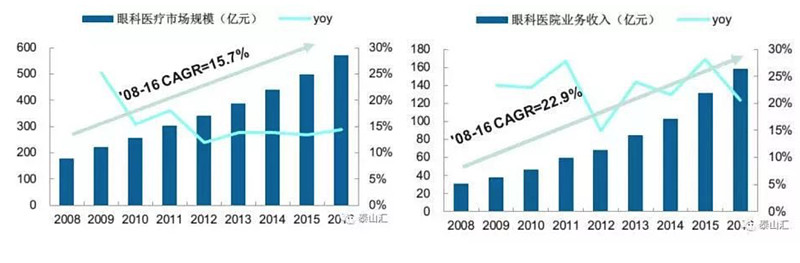

根据卫生计生统计年鉴,眼科医疗市场规模增速15.7%,专科医院的收入保持20%以上的增长:

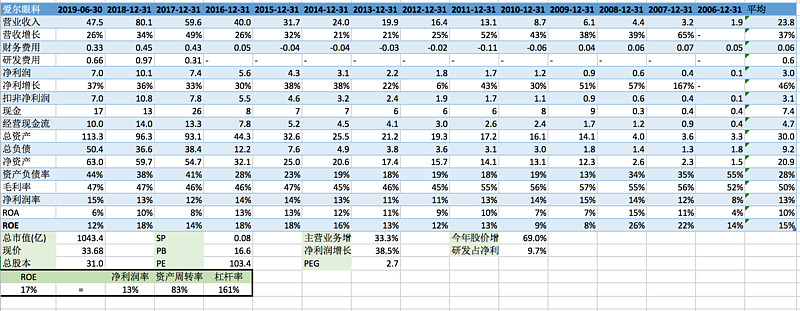

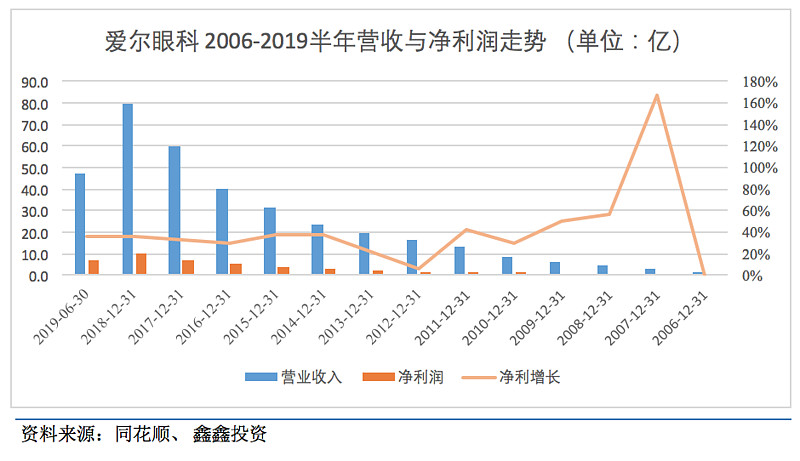

一 爱尔眼科

爱尔眼科的主要收入来源是屈光手术和白内障手术,并且近年来有净利润增长大于营收增长的趋势,这是提价能力的体现,也是其利润率最高的屈光项目的增长更快的结果。

爱尔眼科的增长点:

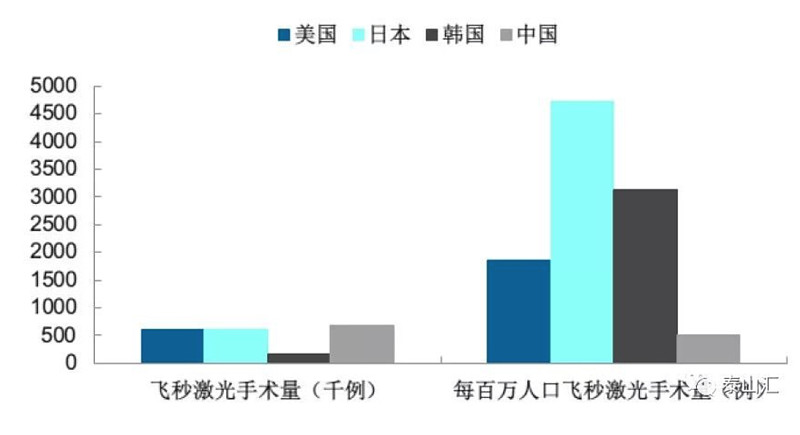

第一,屈光手术市场高天花板:世界卫生组织最新研究报告称,目前中国近视患者人数多达6亿,居世界首位,近视日益成为“国病”。六十年前,中国只有10-20%的近视率;今天,高达80%的青少年患有近视,近视比例仍然逐年增加。从渗透率来看,中国屈光手术量远低于发达国家

第二,白内障手术受益于人口老龄化趋势:

除了近视外,白内障手术市场也在飞速增长。我国目前百万人口白内障手术率(CSR)已超过2000,这个数字2000年的时候为370,2010年的时候为800,市场增长迅猛。发达国家CSR为6253,从渗透率来看仍有成长空间。据国家统计局数据,截至2018年底,我国60岁及以上老人占比总人口的17.9%。csr的提升,不光是人口老龄化加剧的结果,也是老年人重视提升晚年生活质量的体现。

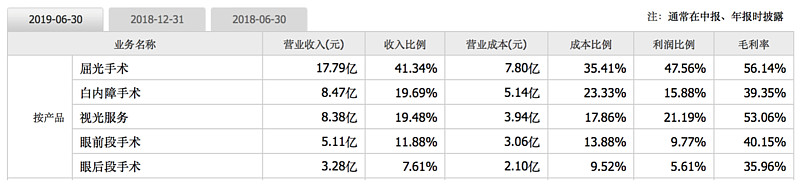

作为龙头,2018年爱尔眼科完成了56.4万例手术,其中白内障手术量完成了约40万台,占比全国手术总量近11%,也就是中国每10例白内障手术中就有超过1例在爱尔眼科医院完成。2019年,爱尔眼科集团已有近300家专业眼科医院,覆盖全国医保人口超过70%,年门诊量超过500万,凭借品牌实力获得大众的信赖。

第三,龙头企业优势,赢家通吃:爱尔眼科的优势在将来也会越来越明显,随着眼科技术的发展,作为龙头的爱尔必然有实力抢占最新技术,赢家通吃。爱尔还在年报中称,要力争通过未来3年的发展,覆盖中国大部分城乡县域,继续提高市场占有率。

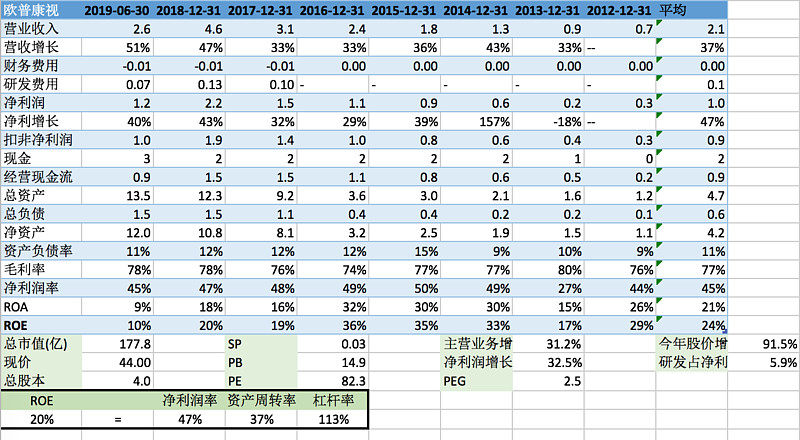

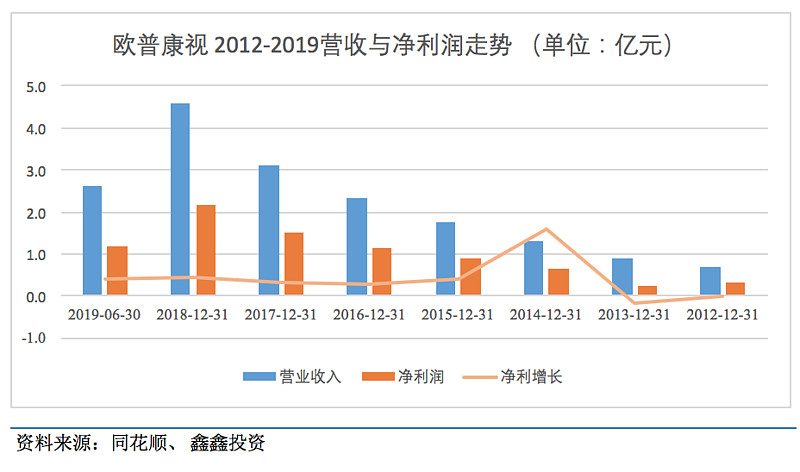

二 欧普康视

由于屈光手术的适用人群局限于成年人,想要矫正视力的青少年和部分担心激光手术风险的成年近视群体市场则有角膜塑形镜来填补。它通过硬性透氧性隐形眼镜暂时改变角膜形状,调节眼睛屈光,其临床矫正效果备受肯定,也越来越受到关注。欧普康视作为国内角膜塑形镜龙头,主营业务为硬性角膜接触镜的研发、生产和销售。

欧普康视的三个增长点:

第一 渗透率潜力:目前角膜塑形镜在中国渗透率只有1%,相比于发达国家渗透率还是一片蓝海。外加国家对青少年近视问题的重视,倡导健康中国,角膜塑形镜的功效也得到肯定,会在未来几年扩展开来。

第二 近视人口基数大并逐年增加:我们看这几个数字就说明问题了:6亿近视人口,50%的全国近视率和,80%的青少年近视率, 按照5000一副ok镜,6亿近视人口*潜在10%渗透率来看,这小小的隐形眼镜也有三千亿市场空间啦。

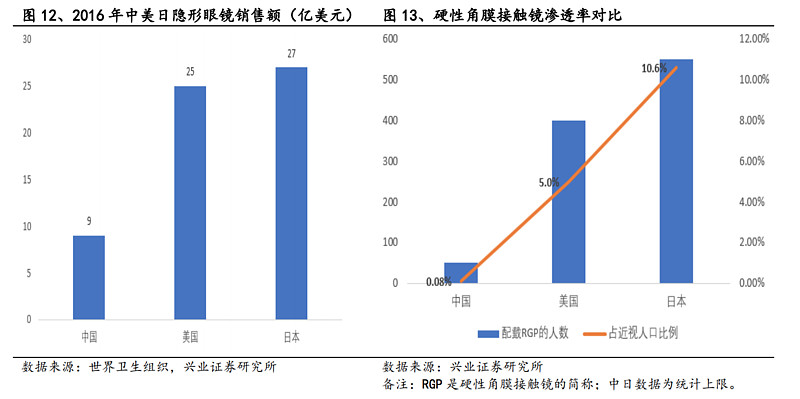

第三 国产代替进口空间:包括欧普康视在内,全球一共有9家参与者,其中美国3家,日本、中国台湾、韩国及荷兰各1家,中国大陆2家。目前大部分角膜塑形镜是进口,未来国产代替进口空间还非常大。欧普康视的ok镜不论是技术还是价格都不输进口产品,相信欧普通过品牌的树立,市场占有率以及ok镜渗透率的提升,未来几年业绩可以在较长时间内维持在30-40%的成长

两家眼科的风险:

爱尔眼科注意估值太高 在持有的时候要注意后期增长放缓的势头,眼科技术的最前沿,有最新技术一定能抢占,但总有一天会达到增长的极限,成熟后期要小心营收增长长期高于净利润增长。3-5年内不需要担心增长,现在谈天花板还为时尚早。

欧普康视第一注意渠道的发展,角膜塑形镜用户在挑选品牌的时候很大程度受医生推荐影响,所以建立好医生关系,注重对销售渠道的扩充,对于市场占有率至关重要。第二,高端市场还是会被进口产品占有,欧普康视很难提价,利润率难有突破,业绩成长依靠走量,没办法量价齐升。第三,欧普康视垄断地位靠政策,目前国内只有它一家可以生产角膜塑形镜,保护期一过,垄断地位会受到威胁,试想渠道完善的爱尔眼科如果要进入ok镜市场,对欧普康视将会是怎样的冲击,需要不断投入研发来提高核心竞争力。好在以上这些潜在问题在短期未来还不需要担心。

另外再看看口腔科的四家公司:通策医疗 正海生物 国瓷材料 美亚光电

人有只两只眼睛,但牙有32颗,除了眼科,口腔医疗行业是另外一个发展快速的赛道,我们来看看口腔行业的两个增长点:

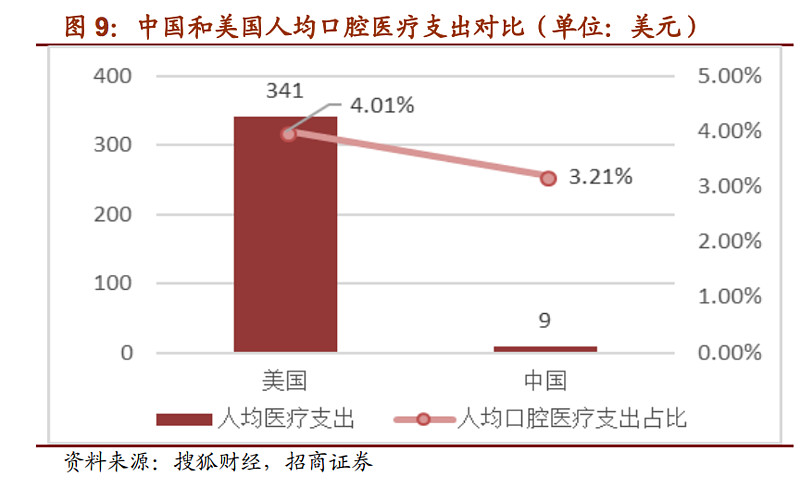

第一 国民口腔健康水平低,人均口腔消费水平有很大提升空间

中国口腔市场整体患病率高、就诊率低,这一特点将决定行业长期增长空间巨大。据统计,2016 年我国口腔疾病患者人数为 6.8亿,口腔医院的就诊人数为 3211 万人,就诊患者占口腔患者的比列仅为 4.67%。随着人口老龄化,人均寿命的增加,国民的可支配收入的提升会带动对口腔健康程度的重视的不断提升,口腔行业整体将飞速发展。

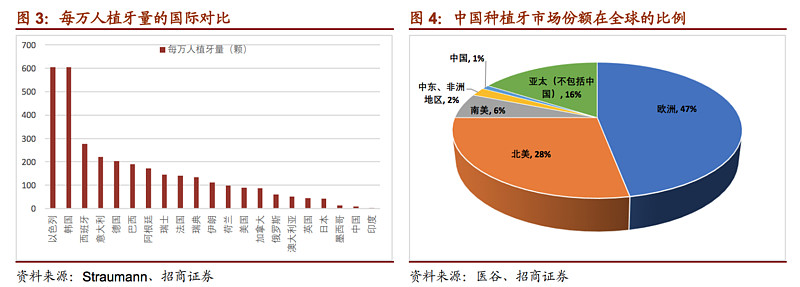

第二 种植牙市场广阔

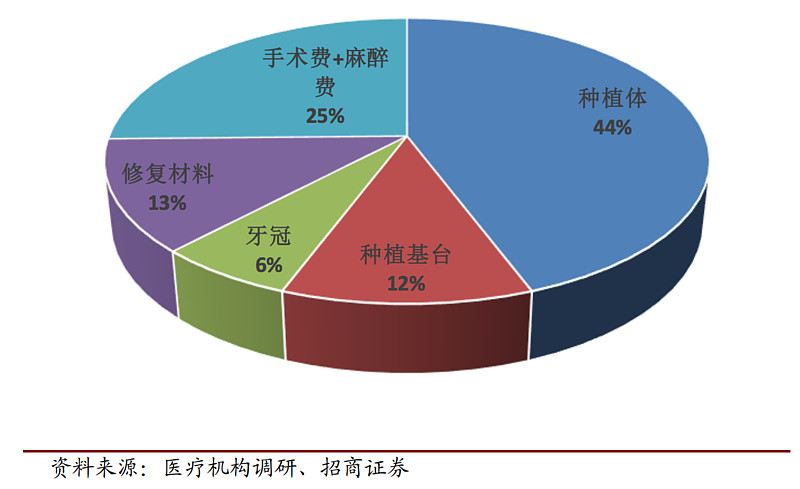

从2011年开始,我国的植牙数量在高速增长,年化增长率高达56%

据招商证券的统计,种植牙均价为一万每颗,十亿缺牙量,4%的植牙渗透率,估算潜在市场存量为4000亿元,考虑到渗透率与发达国家25%相比仍有较大增长空间,保守估计未来8年该行业增速为28%。

以下是四家口腔相关的上市公司简介:

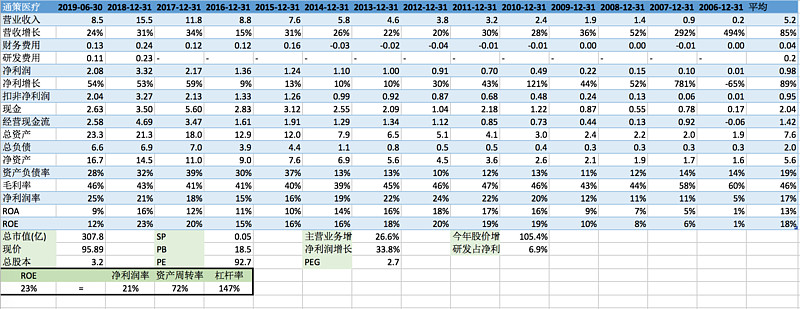

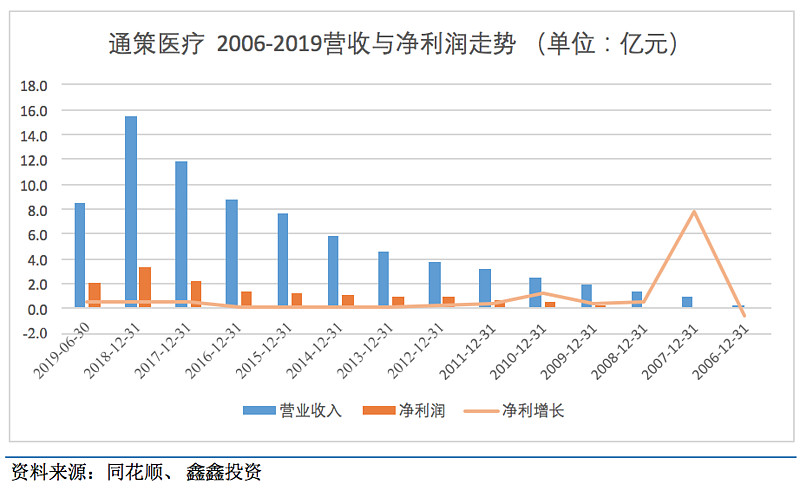

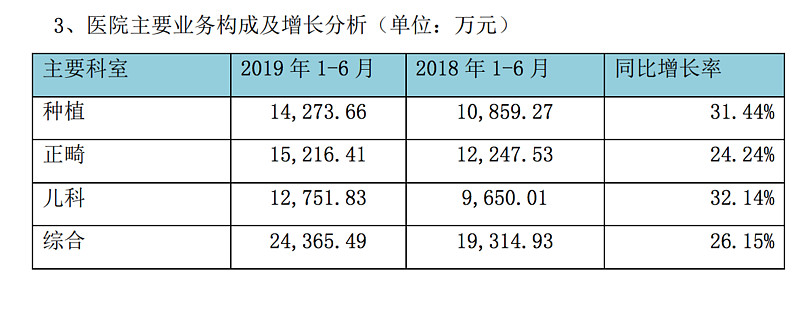

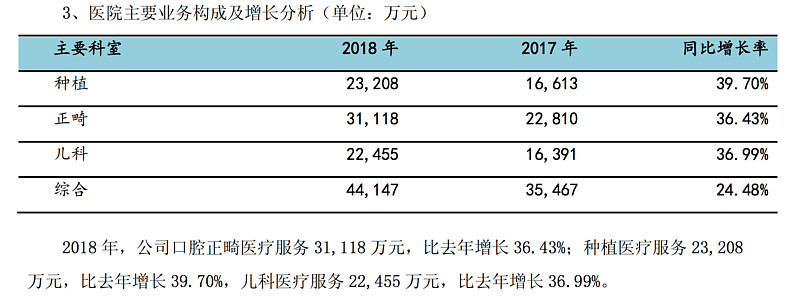

1. 通策医疗

通策医疗是国内唯一的上市口腔连锁医院。近几年业绩非常漂亮,增长迅速。目前其90%的业务在浙江省内,仍有很大的扩展空间。种植牙作为通策医疗的主要业务之一,也会成为公司业绩的主要增长点 (数据来自于公司年报)

2. 正海生物

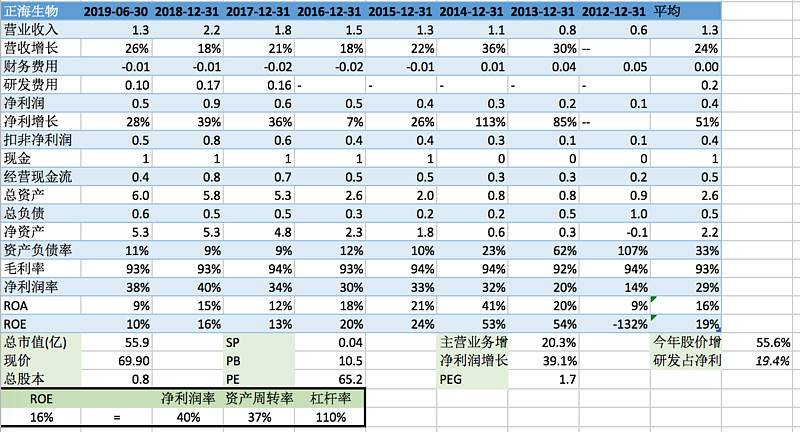

口腔修复材料在种植牙业务中占比13%,而正海生物是国内产口腔修复材料的代表。也是被植牙需求带动,快速增长的赛道了。

根据正海生物的招股书,目前瑞士企业盖氏一家独大,占据中国口腔修复材料70%的市场份额。正海生物名列国内企业第一,占 10%左右份额。随着国产材料逐渐成熟,建立口碑,未来代替进口的空间非常大。

3. 国瓷材料

国瓷材料是一家化工行业上市企业,2017年收购主营生产氧化锆的爱尔创 75%股权。氧化锆是生产义齿的主要原材料。跨界进入齿科领域的国瓷材料,2017年以来公司业绩大幅上升:

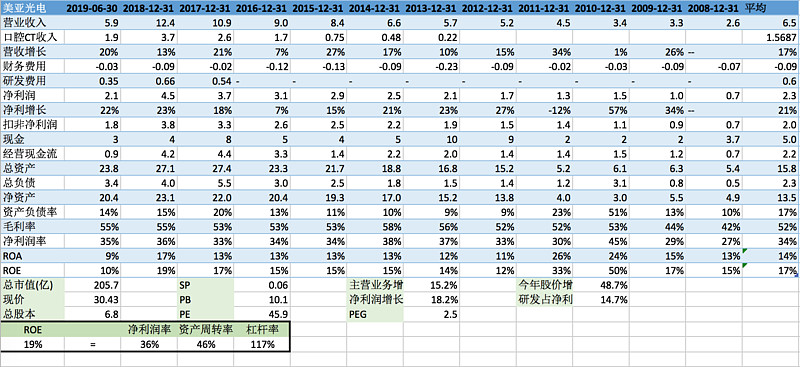

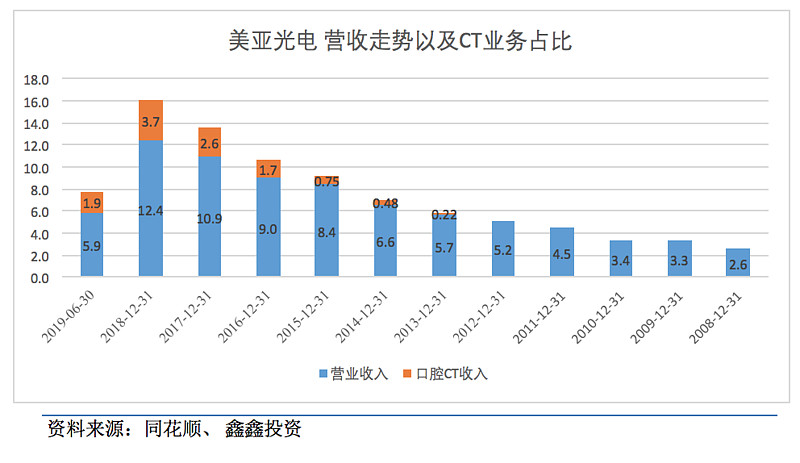

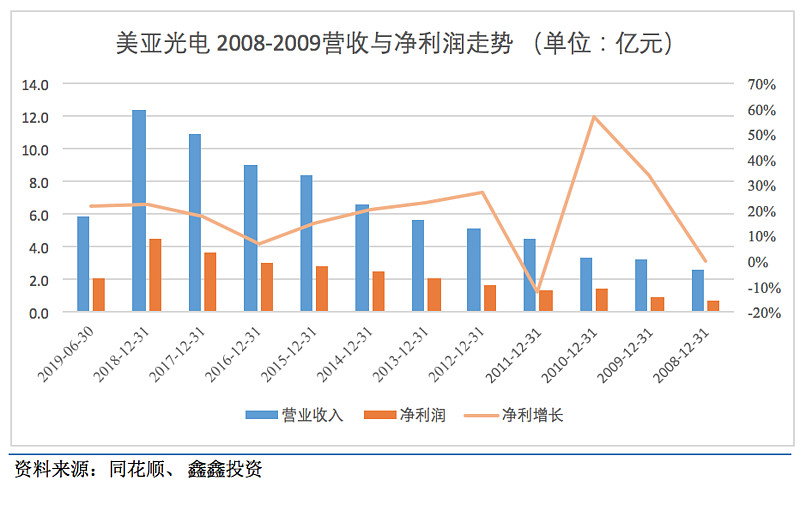

4. 美亚光电

美亚光电是国内首家自主研发成功的口腔CT生产商,随着口腔CT业务的带动,美亚光电的业绩也持续增长:

口腔医疗行业的成长迅速,是投资不可错过的行业。在选择投资标的的时候尽量选择产品可持续、业务可复制的公司。口腔科的材料和设备的国产代替进口空间大,但是注意仪器设备不能一直卖,如果能更偏向于快销品模式,耗材或维修,则更能保持增长的长期稳定。

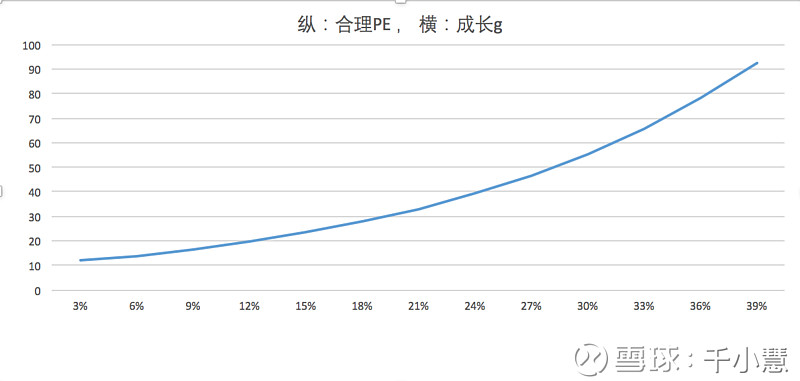

在估值与成长之间做取舍时,可以参考这个十年回本模型:《巴菲特说:一鸟在手胜过双鸟在林 --探究估值与成长关系》

$爱尔眼科(SZ300015)$ $欧普康视(SZ300595)$ $通策医疗(SH600763)$

作者:@千小慧