妖股聚集地,不干后悔!

01

大盘观

大盘全天低开后探底回升,最终三大指数均小幅下跌,上证指数跌幅居前。下午指数虽然一度跳水,但尾盘再度震荡回升,市场承接力度较好。盘面上,教育股全天强势,创业板股豆神教育涨停。有机硅等业绩预期较好的资源类板块再度走强,中旗新材等涨停。汽车产业链个股表现活跃,常铝股份等涨停。下跌方面,房地产等蓝筹板块陷入调整。总体上个股涨多跌少,沪深两市今日成交额10910亿。板块方面,教育、有机硅、贵金属、比亚迪概念等板块涨幅居前。

02

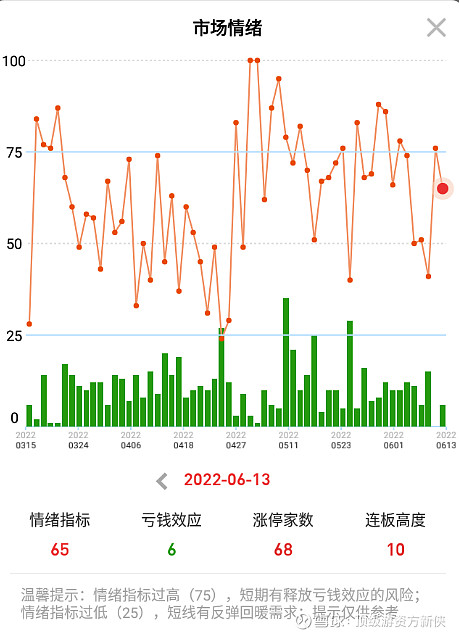

市场情绪

上周五情绪高潮后,今日分化都是预期内,涨停虽然只有60多家,炸板率还是比较高,比较符合当前震荡行情。

场内高标一边有华西能源反核修复,一边有常宝股份天地板大面,错综复杂。暗示着当前市场不太适合做高位加速,反而核按钮低吸的承接更有性价比,比如人气股中通客车尾盘翻红箱体震荡。

当前市场不太适合去接加速,兑现会加大,而对核心的人气股,出现较大分歧,反而相对性价比会比较高,而市场人气都是围绕核心联合产生的效应,传递的是赚钱效应的反馈。

03

市场主线

一、【新能源车】

5月国产汽车国内销量161.7万辆,环比增长55.5%,同比下降18.3%。其中,5月国产新能源汽车国内销量40.4万辆,环比增长40.2%,同比增长102.8%。

汽车产业作为 国家实现“稳增长”目标的重点保障产业之一,下半年促增长动力大。4月底以来,为加快释放消费潜力、提振汽车等大宗消费,从Z央到地 方,发补贴、减征部分乘用车购置税、增指标、新能源汽车下乡等刺激汽车消费政策密集出台。随着疫情后汽车产业链加速全面复工复产,叠加Z央/地方密集出台支持政策力促汽车消费,有望对冲4月上海疫情的冲击,全年汽车产销底部确立,下半年迎恢复性增长。

随着新能源汽车的保有量越来越大,新能源汽车的产业规模以几何级倍增,消费者对新能源汽车的接受度越来越高,新能源汽车在国内以及全球都得到了前所未有的重视。新能源汽车产业链的前景向好,除了整车板块,上下游产业也随之步入了快速发展阶段。虽然这不是比亚迪一家企业的功劳,比亚迪在新能源汽车普及阶段是不折不扣的先行者,也大力推动了新能源汽车产业的发展。

上周汽车这条线就已经爆发,比亚迪趋势再创新高,超越宁德时代也是新的节点,电新产业链高成长性奠定了未来空间,那么整个产业涉及到的相关细分都迎来补涨机会,申华控股一字板领涨,尾盘没被砸开主要有教育这条暗线助力,明日开板承压。国机汽车换手4板也没逃过跳水砸盘,传言滴滴收购国机智骏股权,估计要到月底才会敲定,目前市场仍有分歧,从榜单来看养家和金马路都锁仓,明天看看反包修复。

今日市场主线依旧是汽车方向,特别是比亚迪为核心的产业链爆发,低位的常铝股份、中京电子、万安科技、广东泓图等等涨停助攻,明天关注换手3板机会,一些后排冲高回落,但汽车产业链还没结束,短暂还是量性分歧,预期整个板块会走趋势结构,上游到下游扩散整个产业链细分轮动补涨,比亚迪为轴心,不断螺旋上升,板块趋势上行,关注前排核心领涨机会,及其低位补涨套利机会。

二、【国企改革】

国资委召开“深化国有控股上市公司改革争做国企改革三年行动表率专题推进会”,具化了重点实施路径,归纳了全新投资线索:

(1)注重支持“双百行动” “科改示范”改革专项工程企业和“专精特新”企业。

(2)加大优质资产注入上市公司力度。

(3)特别如央企集团内部板块多的上市平台探索分拆子公司上市。

(4)缺乏持续经营能力、长期丧失融资功能等上市平台资产退出或整合。

(5)集团公司拥有多个上市平台整合,解决同业竞争问题。

(6)股份回购、现金分红给予积极指导支持。

(7)加大科技型上市公司激励力度。

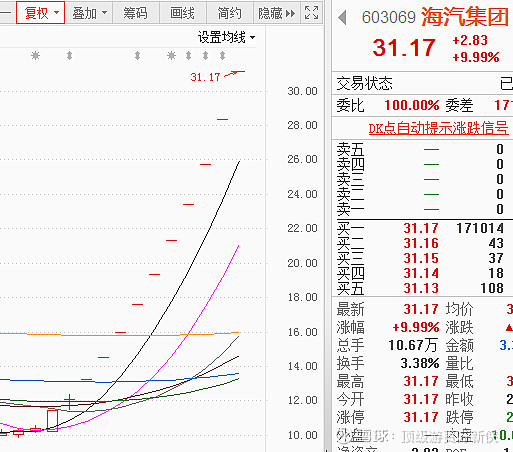

2021年已经完成国企改革三年行动方案总体任务的70%的目标,22年是国企改革三年行动收官年,最后的冲刺阶段,不断加快改革进程。中航机电复牌被顶一字板,也是刺激国资委这条线持续性。高标海汽集团爆量1.89亿,封单明显减小,通道资金买到不少,明天预期会开板,关注下爆量分歧机会,这波扩展的高度和空间,也是不断延续了板块的强度。作为最强属性,近期市场热点叠加到国资委属性走的都非常不错,郑州煤电、广聚能源、申华控股等连续涨停,后排涉及主线题材涨停也有十几只,可见资金选择题材+国资的是最好的补涨方向,甚至中通客车尾盘抢筹,这里箱体结构酝酿二波?等一个新高信号。要知道今年走出来的超级大牛股,都是从次背景下孕育而生,牛股的诞生地,低位都是可以考虑试错机会。

指数受外围影响低开震荡,若外围持续弱势,底部震荡结构,每一次回踩看俩都是机会,更多的是筹码和情绪的转换,节点不一样,市场都在周期内,主线继续看好汽车和国企改革这两个方向,分歧有承接是机会,连续的万亿成交是最直接的信号。