近年来投资市场有一个关键词就是“见证历史”,黑天鹅已经司空见惯:大A爱为全球买单,多次打响3000点保卫战;港股恒生指数更是从33000砸到15000以下,中概股一度全场3折;连所谓的成熟市场美股也频繁高台跳水,纳斯达克综合指数在2022年暴跌超过33%。

2020年3月8日,巴菲特:我活了 89 岁,只见过一次美股熔断。

2020年3月9日,巴菲特:我活了 89 岁,只见过两次美股熔断。

2020年3月12日,巴菲特:我活了 89 岁,只见过三次美股熔断。

2020年3月16日,巴菲特:我还是太年轻了……

(图片来源:韭圈儿)

风浪越大鱼越贵,巴菲特、段永平这样的投资大佬, 每每从剧烈震荡的市场里捞到大鱼满载而归,但更多人却在频繁波动中关灯吃面割肉离场……

问题来了:波动到底是投资的敌人还是朋友?

投资最重要的事就是控制风险,有必要先聊聊波动不利的一面:和风险的具体关系。

波动是敌人

大家可能都听说过:“富贵险中求”,“高风险高收益”,这些说法虽不太严谨,但也表述了一个基本原理——获取高收益的背后必然需要承担相应的风险。

收益容易理解,该如何定义和衡量风险呢?

诺贝尔经济学奖获得者马科维茨在20世纪50年代提出了一个经典的“现代资产组合理论”,其中以资产收益率的方差或标准差来代表风险(在统计学中,方差、标准差用来计算一组数据跟平均值之间的偏离程度,比如统计一只股票近1年收盘价的方差,价格振幅越大方差值就越大)。这一经典理论从此打开了量化投资的大门,被金融行业沿用至今。在此基础上,又有其他大神发明了更多衡量“风险——收益”均衡程度的考核指标,比如夏普比率、索提诺比率等等。老基民应该都知道买基金不能只看收益率,还要看夏普比率,同类型基金中夏普比率越高者持仓体验越好。

再继续深入探讨下,为什么用波动衡量风险?

资产价格下跌是一种风险,这一点不用解释,天经地义。

但不论资产价格上涨还是下跌,波动率都会提高,从而导致风险增加。为什么上涨也会增加风险?

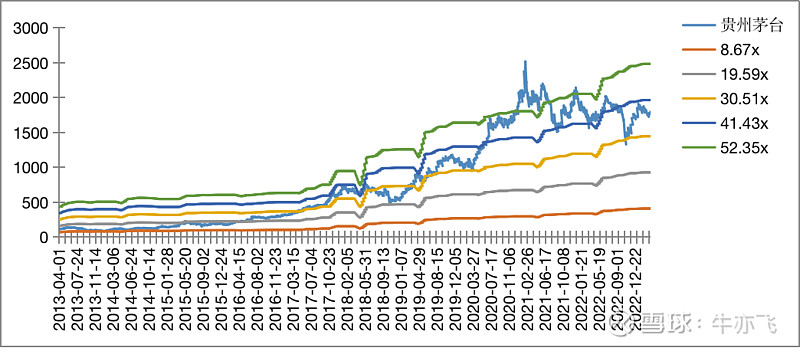

这里要引入另一个经典理论:均值回归,这个理论归纳出了一种现象:资产价格无论偏离均值(或者说价值中枢)多大幅度、多长时间,最终大概率还会回到均值附近。强如茅台、腾讯这样的市场标杆,拉长周期股价也不是直线上涨的,而总是围绕价值中枢在波动中曲折上升。

所以如果价格暴涨偏离均值过多,反而会积累更大的下跌风险。所谓“物极必反,盈则必亏”,即便是优质资产,追高买入也可能会长期套牢,比如2600块的茅台,700块的腾讯。

那如果无视波动,长期持有,不就可以规避风险,实现躺赢了吗?

这种想法可能忽视了波动导致的另一个影响——投资者的不理性决策。

现代行为金融学对投资者的心理和行为做过非常系统的研究,发现了很多人们与生俱来的心理特征,其中比较有代表性的就是“损失厌恶”:

在面对盈利和亏损这两种情况时,投资者做决策的风险偏好是不同的。

面对盈利的时候,投资者天然会讨厌风险更加保守,在刚上涨时倾向于见好就收,落袋为安;而面对亏损的时候,投资者又变得赌性很大更加激进,抱着逆风翻盘心理,一路下跌也死守不卖。最终结局就是持仓长期套牢,却又拿不住上涨的品种。

因此,不要试图挑战人性,高估自己对波动的承受能力。

那么该如何在保持平均收益的同时还能降低波动呢?历史经验告诉我们有2种方法:资产配置和择时。

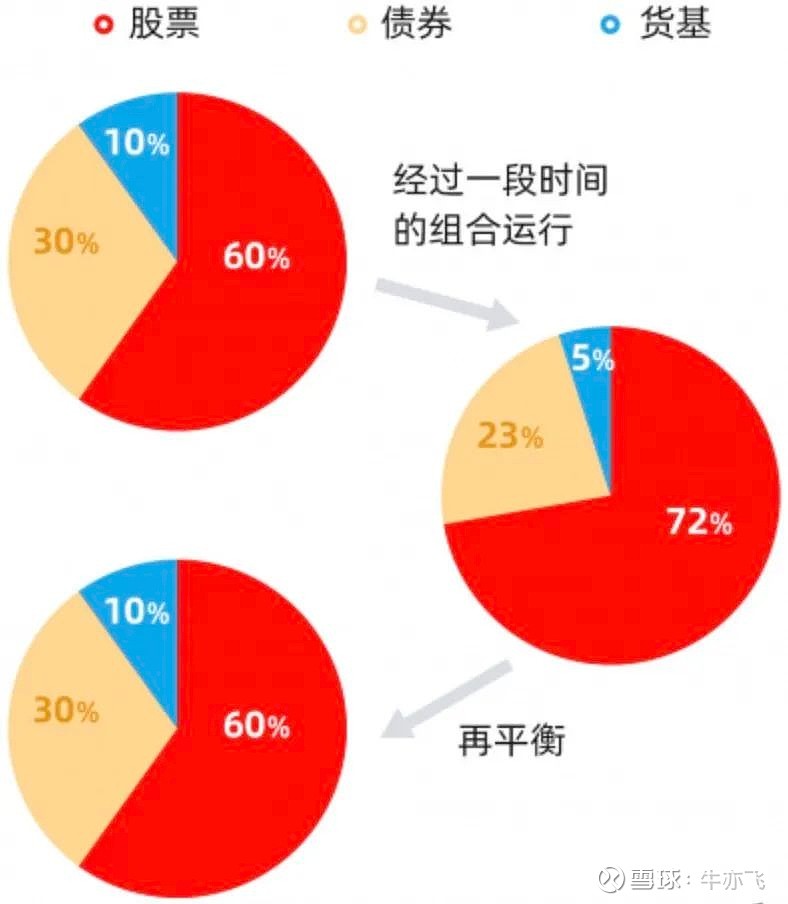

马科维茨有言:“资产配置是投资市场唯一的免费午餐”,通过低相关性(通俗说法:不会同涨同跌)的资产配置加上再平衡(通俗说法:卖出上涨后占比过高的品种,买入下跌后占比变低的品种,保持持仓中不同品种的比例平衡),是实现稳健投资最轻松有效的方式了。同一类资产可以通过分散持仓避免单个品种的风险,但无法避免系统性(贝塔)风险;通过分散配置大类资产,比如不同市场的股票基金、债券、商品等,则可以避免某一类资产的整体风险。

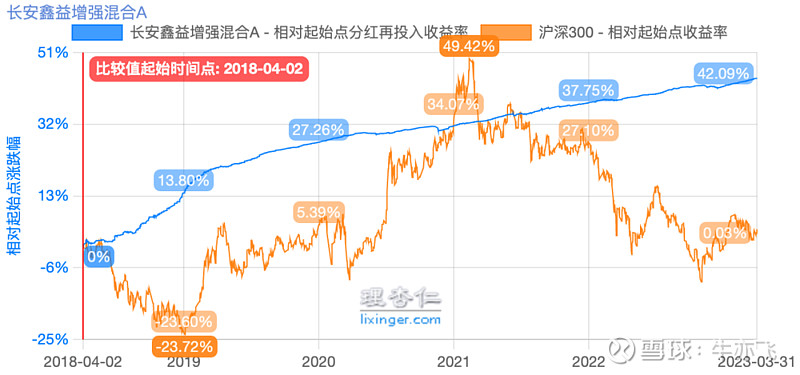

目前很多“固收加”类的基金产品,比如下图中的长安鑫益增强混合(非基金推荐),就是采用类似的股债平衡策略,可以发现相比沪深300这类基金波动极小,近5年累积收益率也胜出:

关于第2种降低波动的方法择时,相比资产配置,难度和复杂度可谓指数级增加,不同品种的择时方式差异也很大,下面再接着详聊。目前我在实践中通常会尽量降低择时频率,以资产配置应对波动。

总结一下:根据现代资产组合理论,波动代表风险,会导致投资者犯错的概率增加。从这一角度看,波动无疑代表着投资的敌人。

波动是朋友

聊了这么多波动的危险之处,再聊聊波动友好的一面。

如果资产价格没有波动,都和货币基金的净值一样稳定,市场就不会有超额收益的概念了。正因为有波动的存在,各路投资者才能八仙过海各显神通,凭借对基本面和技术面的理解穿越牛熊长期复利,或者以市场博弈、套利等各种手段,直接利用波动赚钱。

下面聊聊波动对投资品类的具体影响,还是先以可转债为例。

转债玩家都清楚,双低(低价+低溢价)策略在目前的转债市场已经很难获得超额收益了,不少人又在策略中加上了正股波动率等因子以提高收益率。为什么正股高波动会成为转债的优势呢?

对此的朴素版理解:

由于转债在转股期内可以随时转成股票,所以价格可以跟随正股涨跌,即具有“股性”,另一方面转债本身是到期还本付息的债券,有债券本身的价值托底。

举个例子:不考虑违约等特殊情况,假如一家公司以 100 元的价格发行可转债,条款约定转股价为20 元,当时股价也是20元。在不考虑现金流折现和转股溢价率的情况下,当股价从20元跌到15元甚至10元,可转债内在价值是多少呢?答案依然是100 元+利息。但当公司股价从20元涨到25元,可转债内在价值可以增加到100/20*25=125元。

所以正股波动越大,转债的股性越强,下跌有限而上不封顶,形成了非对称涨跌的局面。另外转债经常会由于波动产生“脉冲”现象(短时间大幅上涨),像钓鱼一样抓住脉冲高抛低吸,也成为增强收益的一大来源。

对此的略专业版理解:

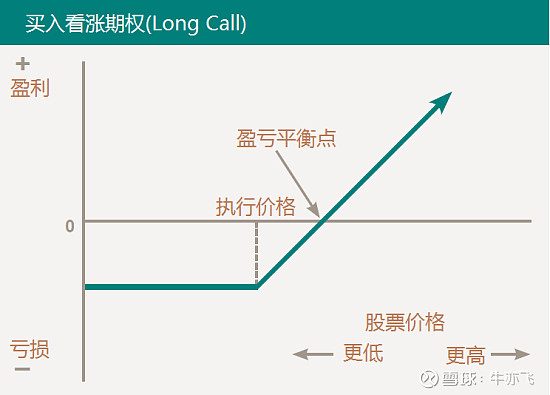

可转债同时具有债权和期权两种属性。可转债的一些要素和期权非常类似:转股价类似于期权的行权价;转股价值类似于期权的内在价值;转股溢价率:类似期权的溢价率,溢价部分相当于期权的权利金。

如何为期权定价有一个经典的BS公式,公式表明标的资产的波动率越大,期权价值就越大——可以理解为正股波动越大,股价偏离行权价的可能性就越大,期权可能获得的收益就越大。转债由于本身看涨期权的性质,也会跟随着正股波动提高而提升价值。同时转债条款比普通期权更加复杂,在正股上涨时相当于看涨期权,而正股下跌时由于下修、回售条款约束,可能又会变成看跌期权。总之正股波动会导致转债波动,即使下跌也并不一定是风险,甚至可能产生利好。

另一个利用波动赚钱的例子就是按估值择时。由于宏观经济、行业周期、市场情绪等因素影响,市场会出现一些股价大幅偏离合理价值的情况,比如2022年年底的港股市场中,出现了不少股息率超过10%的价值股,还有不少PE低于10的科技龙头股如腾讯阿里,都属于赔率和概率双高的黄金坑。股票估值体系比较复杂,ETF则门槛稍低,关于ETF的择时,有兴趣的可以看看这篇:ETF投资的体用术

总结一下:波动是超额收益的来源,波动率本身也是某些品种的有效因子,所以辩证地看,波动亦敌亦友,并非一无是处。

如何化敌为友

市场中可能存在极少数择时大神,能够高胜率地完成波谷买入波峰卖出的壮举,不过对于大部分投资者来说,择时经常吃力不讨好,成功几乎全靠运气,割肉和卖飞才是常态。

非专业投资者应该如何战胜波动,甚至能够利用波动呢?

我的理解是:选择大于努力,选对合适的低风险投资品种,就可以相对轻松地战胜波动甚至利用波动。

什么样的品种可以被归为低风险投资类别呢?我的理解是:容易预测波动的品种。

对于难以预测的品种,波动通常给投资者带来未知的恐惧,导致大家做出错误的决策;而投资“低风险”品种时,大部分情况可以被预测:假如我们知道价格会在一定范围内波动,知道底部区间和顶部区间,这时高抛低吸的难度大幅减低,回撤可以提前预知和控制,就有机会将波动转化为收益。

知道涨多少,知道跌多少,加上知道拿多久,大家应该能联想到,这和“三知道”理论呼应上了:分享2个投资的底层思维模型

上面聊过的可转债、ETF基金,还有折价封闭基金、折价LOF基金、要约收购股等等都大概属于这样的品种,其中的波动反而是低风险投资者喜闻乐见的。

低风险、“三知道”是这些品种的表象特点,支撑“三知道”的底层逻辑我认为大概有2个方面:

一是容易衡量价值中枢。比如ETF,可以根据PE/PB、股息率等标准化指标进行比较准确的估值,而不需要研究某一个公司具体的行业地位、管理层情况、资产负债表等等细节信息。可转债的价值就更容易了解了,无论是纯债价值、转股价值还是期权价值,都可以被精确计算。

二是有明确的合同条款保障。指数基金会根据指数编制动态调整,保证一定优胜劣汰的机制。可转债的到期还本付息、下修、回售等条款,基本可以确立了转债价格的底部位置。封闭基金有到期开放赎回条款,要约收购股有限定要约价条款,对这些品种投资时,比起纯粹炒股至少多出一层安全垫。

容易估值+条款保障,形成了低风险投资的核心。

综上,核心其实可以用一句话概括:选择合适的品种可以将波动化敌为友,效果远远强过辛苦择时。

再简洁一点:低风险投资是散户战胜市场的最大法宝。