2020年6月14日周日晚间,美的创始人何享健在自己的居所——美的集团君兰国际高尔夫生活村遭到匪徒劫持的消息,犹如平地一声惊雷,在市场上炸开了锅。作为四千亿市值上市公司美的集团的实际控制人,何老板的人身安全牵动了25万美的股东的心。

所幸何公子剑锋智勇双全,奋力脱身求救,当地公安及时介入救援。何老板福大命大,最终有惊无险。周一凌晨,根据警方发布的消息,五名歹徒全部落网。周一美的集团的股价虽然收盘下跌了3.3%,但同业兄弟格力电器也跌了2.8%。公司股价下跌主要是受到当天市场整体的影响,可见这一突发事件并未对上市公司的股价产生实质性影响。

很多人知道美的是卖空调和小家电的,却不知道美的卖房子,去年还悄悄地干到了一千亿!它就是港股内房股上市公司——美的置业,新晋中国地产三十强。由于美的置业在港交所上市,公司本身又非常低调,导致大家对它的关注度不高。

一、系出名门,低调务实

早在上世纪90年代,何享健就开始在美的旗下公司涉足地产开发,代表作品为北滘镇海岸花园。2004年,美的地产正式成立,由此开启了进军地产业的大幕。2018年5月2日,美的地产正式更名为美的置业。2018年10月11日,美的置业正式登录港交所。2019年9月9日,公司进入港股通。

2019年,美的置业全口径销售额1011.4亿人民币,权益销售金额728亿,分别排在中国房地产企业销售榜的34和35位。事实上,2015年的时候,美的置业的销售金额还只有111亿,短短四年间,翻了近10倍,年复合增长率高达74%!一下子从岌岌无名的地产小弟,跃身为行业内不容小觑的一股中坚力量。

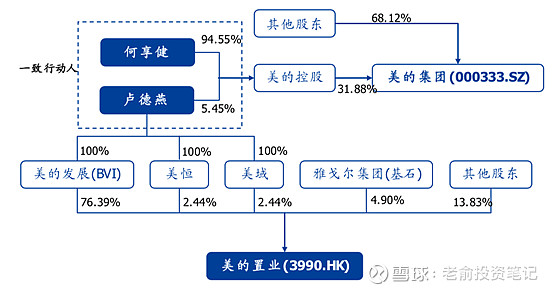

美的置业股权结构图 美的置业的股权高度集中在何享健家族手中。即使在2019年底,公司为解决流动性问题,进行一次配股之后,何享健家族的股权比例仍然高达80%以上。

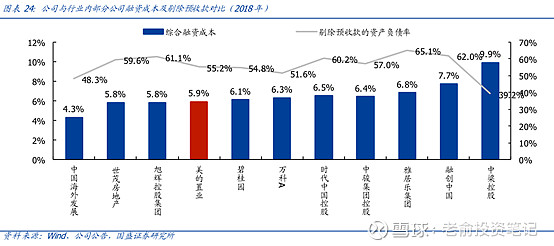

有个好爹的好处还是很明显的。作为白电巨头美的电器的兄弟公司,美的置业至少获得了两个巨大的便利。第一,在美的置业发展早期,公司借助美的电器的影响力拿到了一部分产业用地,而且价格极低。众所周知,低价的土地可谓是地产公司的命根。第二,公司的综合融资成本仅5.9%左右,甚至远低于大部分头部地产公司。公司管理层并不讳言,美的集团的平台优势对于公司拿到低成本的信贷资金起到了很大的作用。融资是地产公司的咽喉,重要性不言而喻。

笔者近期参与了美的置业的公司调研,有机会与公司的中高级管理层和基层员工近距离接触。根据我的观察和体会,美的置业内部的企业文化,与美的集团一脉相承,传承了制造业的优秀基因。公司高管非常低调,很少出现在镁光灯下,甚至网上都很少能搜到他们的新闻。从经营管理层到基层员工都非常务实,不吹嘘,不画大饼。对投资者则真诚相待,有问必答,很有耐心,公司也非常重视资本市场的声音。

二、深挖洞、广积粮、缓称王

虽然地产行业已经从黄金时代变成了白银时代,但美的置业却正处于其成立16年来的黄金发展期。

一方面,公司2018年底上市以后带来了新的发展机遇:品牌和公司形象大幅提升、融资方式升级和多样化、潜在的员工股权激励方案……

另一方面,则得益于公司过去几年“深挖洞、广积粮”式的战略定位。

“深挖洞”,指的是美的置业的“聚焦精耕”战略。

公司聚焦于珠三角、长三角、长江中游、华北和西南5大核心经济区,这些区域代表了中国经济发展的核心动力。同时,公司在佛山、邯郸、徐州等战略要地长期精耕细作。美的置业长期深耕一个城市的结果,不仅树立了公司在当地的品牌、知名度和美誉度,巩固了与地方政府的密切合作关系,而且大幅提升了公司在这些城市的经营利润率和拿地能力。

举例说明吧。美的置业2010年开始进入三四线城市之一的徐州。截至目前,公司在徐州已经有21个项目。2015年之前,徐州的房价只有4~5千元,而如今新开盘的项目可以卖到两万左右。美的置业在徐州的利润率相当可观,远超其在苏州等一二线城市的利润率。2019年,公司深耕的沪苏区域销售突200亿,华北、华中和珠三角区域销售规模均突破100亿。

广积粮,则是指公司充足的土地储备。

截至2019年底,公司土地储备的总建筑面积为5263万平方米,是公司2019年销售面积的5倍。而地产老大哥万科的土地储备仅为2019年销售面积的2倍多一点。美的置业历史上的拿地成本很低,当前土地储备的均价不到3000元,只有销售均价的25%左右。对于美的置业来说,未来五年的发展路径是相当清晰的,又多又便宜的土地储备就是最好的保障。

三、剑指千亿市值

由于美的置业主要布局于三、四线城市,其产品力也还在提升过程中,公司的竞争优势并非一目了然。但它股价的低估则几乎是一望可知的。

截至2020年6月16日收盘,美的置业的股价为19.4港币,市值238.7亿港币。2019年,公司归母净利润43亿人民币,归母股东权益196.5亿人民币。当前股价下,公司静态PE只有5.1倍,PB只有1.1倍。股息率高达8%。

公司2019年权益销售收入为728亿人民币,按照10%的净利率估算,公司2~3年后的报表结算利润约为73亿人民币。前瞻PE仅为3倍。按照6倍PE计算,合理估值440亿人民币,折合港币480亿。

预计2024年公司的销售有望突破3000亿人民币,五年复合增长率25%。预计2026年或2027年的结算净利润将突破200亿人民币。按照5倍PE计算,合理估值1000亿人民币。

投资有时需要一些信仰。相信市场终将认可那些实实在在、努力经营的优秀企业,也会奖励那些耐得住寂寞、扛得了股价波动的理性投资人!