不就是个卖空调的,到底有什么护城河壁垒?有什么好拽的?带着这些疑问,别担心,我们来看:

空调行业龙头的真·护城河主要体现在三个方面:

1)制造端【成本优势、技术优势、规模优势】:龙头厂商上游一体化,他们掌握着空调压缩机、电机等核心零部件自主配套能力,对于成本控制、技术升级和产品可靠性都有较大领先优势,行业追赶者难以在产品品质和技术维度上赶超龙头;

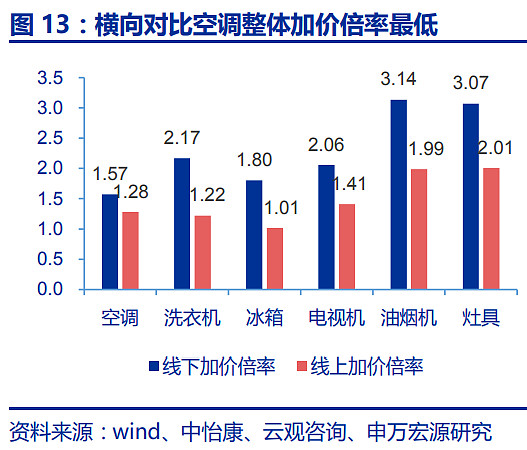

2)渠道端【线下渠道的网络壁垒】,龙头厂商下游自建专卖店渠道体系是平滑空调淡旺季产销矛盾、掌握产品定价权、维护品牌形象、稳定终端市场秩序的重要支撑,空调行业线上线下价差在 30%以内,线下终端加价率=零售价/出厂价=1.6 倍,整体渠道效率高,不存在降维打击的空间。随着电商红利快速衰退,奥克斯等二线厂商进一步颠覆行业格局的概率不大,而他们也想建立这样的线下渠道网已经不太可能了。

3)品牌端【品牌无形资产】,龙头厂商凭借多年积累的品牌美誉度,有望在一二线市场消费升级、 三四线家电下乡产品更新过程中再次胜出。品牌的优势包括:用户的信赖感、黏性、口碑传播。

隐性的护城河包括:

1)【行业定价权】,价格方面没有政府管制。目前整个国内厂商同类机型的价格基本都在龙头厂商的下方,龙头厂商的价格相当于行业价格定锚(进口厂商除外)。

假·护城河包括:

1)巨大的市场份额,往往是转瞬即逝的。如果没有真·护城河的支持,份额很快就会跌落。

2)受欢迎的产品,往往可能是廉价或性价比高的产品。但这不是护城河,因为并不可靠。

3)伟大的企业家,伟大的企业家确实可以创造伟大的企业,但企业家本身也需要强大的智囊团来进行决策,单纯的依靠一个人的智慧来掌舵企业,也是不可靠的。

============================

一、制造壁垒(成本优势、技术优势、规模优势)

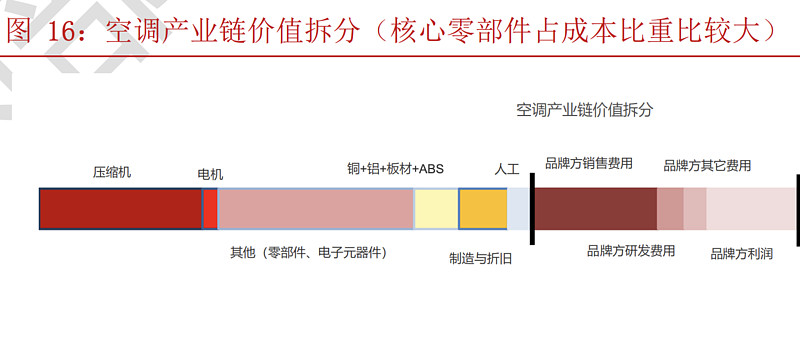

压缩机和电机作为空调核心零部件,占成本比重分别为 30%和 10%左右,同时还是决定整机技术水准的关键环节。两者加起来,差不多占了40%。

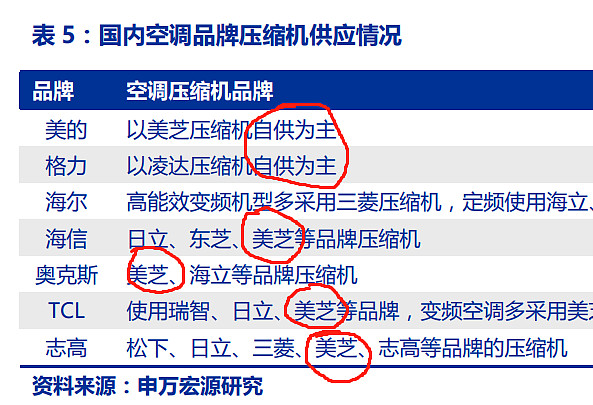

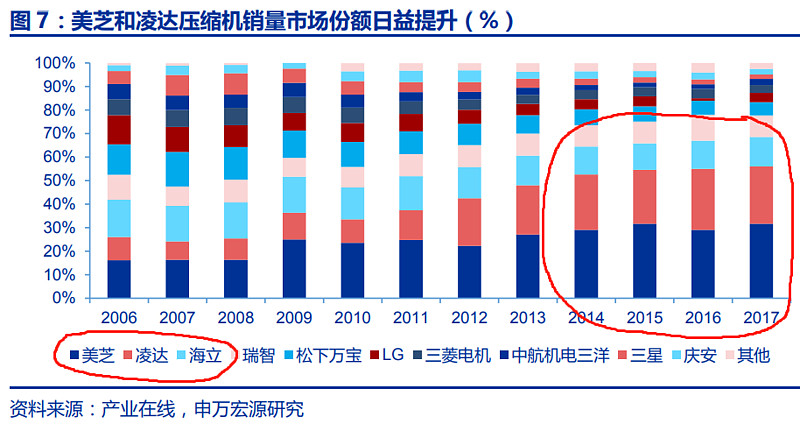

在国内,压缩机的主要厂商一共就3家:美芝、凌达、海立。其中空调厂商除格力、美的外,其他厂商基本用的都是美的的压缩机(最便宜),所以除了格力之外的各厂商空调核心部件,其实都是一路货色。目前为止凌达是格力独享的。

美芝(妹纸)和凌达(达令)量产定频和变频压缩机,海立主要是定频压缩机。

格力、美的凭借自配套压缩机和电机的领先卡位优势,将为奥克斯的中长期发展埋下成本控制、技术升级和规模制约三重壁垒。 对于二线空调厂商而言,采购其他厂商的压缩机和电机,其成本肯定远高于格力、美的自己生产,并且自研的核心部件还有继续升级的优势。

此次能效虚标之所以成为核心争执点,主要在于不同能效产品成本差异较大。 一级空调的制造成本较二级产品高出 100 多元,比三级产品高出近 200 元,同时由于新一轮节能惠民补贴政策启动在即,产品能效直接关乎补贴和销售价格。

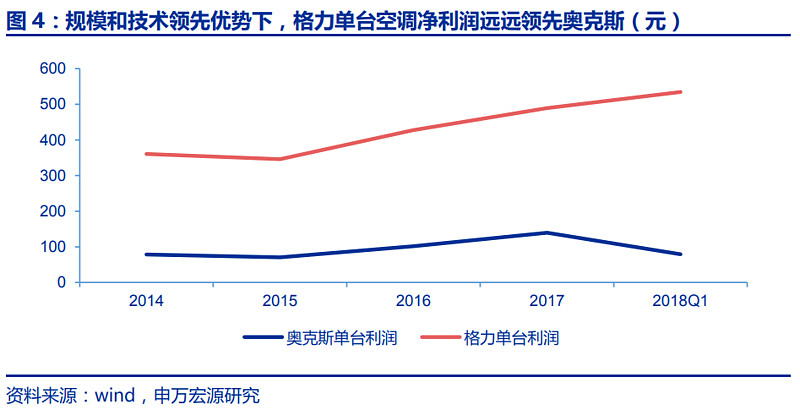

拆分发现,奥克斯的压缩机主要采购美芝和海立股份,二者合计占比超过 70%;电机主要采购威灵电机, 占比约 40%。以 2017 年为例,奥克斯空调净利率 7.91%创近年来新高,平均单台空调出 厂价 1619 元、盈利 137 元,成本方面压缩机和电机分别占比 30%和 10%,随着 18Q1 原材料价格上涨、采购均价分别同比上涨 23%和 17%,直接拉高综合成本 96 元,纵然费 用节约抵消部分负面影响,单台空调盈利也下滑至 79 元,远低于龙头厂商格力单台空调盈利 489 元的水平。

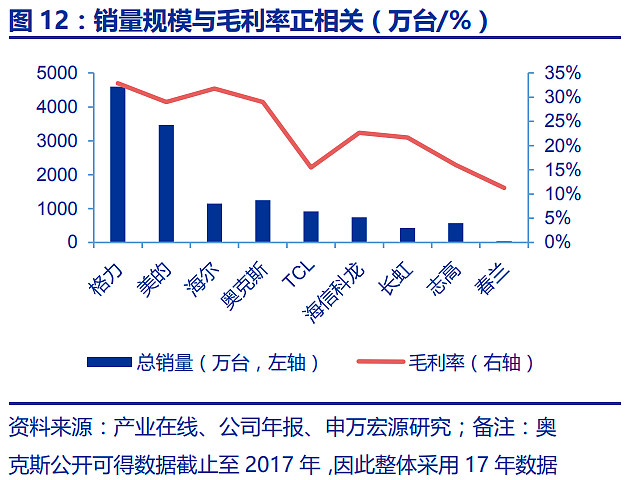

很显然,奥克斯对于原材料成本与核心部件成本的控制,完全不堪一击。从数量上来看,奥克斯要卖6台空调,才相当于格力的1台。

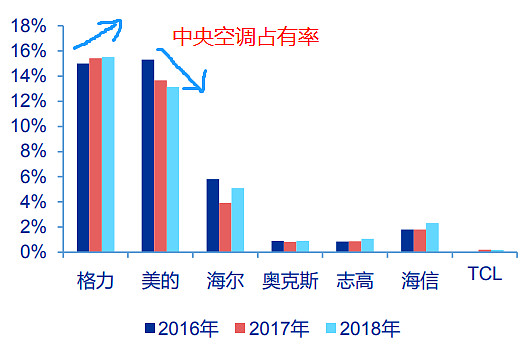

其次,压缩机技术发展对整机产品升级有关键引领作用,非自配套空调厂商在中央空调领域受到的制约影响更是深远。中央空调与分体式空调核心制冷原理相近,区别在于应用场景,制冷量和细分制冷技术,对核心零部件技术要求更高。

很显然,中央空调市场对于核心技术的要求,要远远高于家用空调。基本上,除了大型龙头空调厂商之外,二线厂商基本和中央空调市场无缘。

格力和美的的中央空调生产基地都在 2003 年左右投产,借助在变频压缩机领域多年的技术积累,逐渐缩小与国外品牌的技术差距,凭借渠道,价格和服务优势在近年赶超国外品牌。

除此之外,其他原材料部件以及各类金属耗材,也同样是龙头厂商成本更低:

【生产成本】= 压缩机 + 电机 + ( 铜材 + 铝材 + 板材 + ABS ) + ( 其他零部件 + 其他电子元器件 ) + 制造与折旧 + 工人薪资。

空调销售规模方面,奥克斯此前凭借电商红利弯道超车海尔,未来进一步颠覆行业格局概率很小。Why?

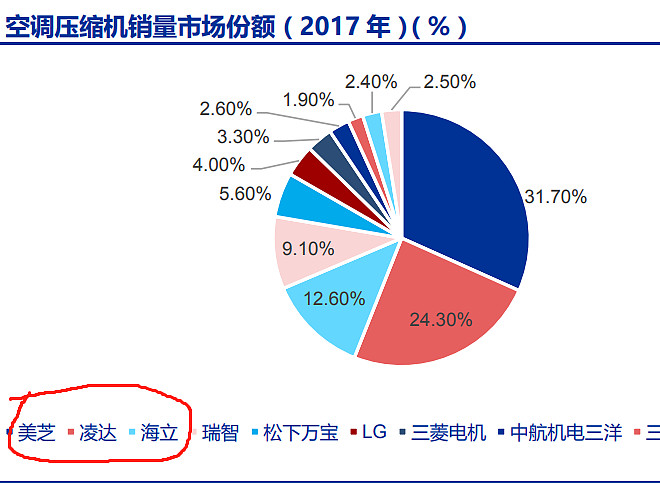

1)自配套龙头美芝与凌达的合计市场份额由 26%增长至 56%,空调压缩机行业进一步向自配套龙头集中;2)空调电机方面,美的、格力自配套厂威灵、凯邦两家合计占据市场总份额的 57.0%。

两家企业基本把市场上的份额给吃完了,以来全产业链的规模优势,成本进一步压缩。

过去,压缩机行业技术含量高、成本高、周期长, 回报率低,非自配套后发玩家难以突破竞争壁垒。过往二线品牌几乎都有在压缩机行业的布局尝试,但几乎全部铩羽而归。因此未来较长时间内,不断被挤压的非自配套压缩机市场是奥克斯等二线厂商不得不面临的局面。

二、渠道壁垒:龙头线下渠道深厚、市场竞争加剧不利二线品牌

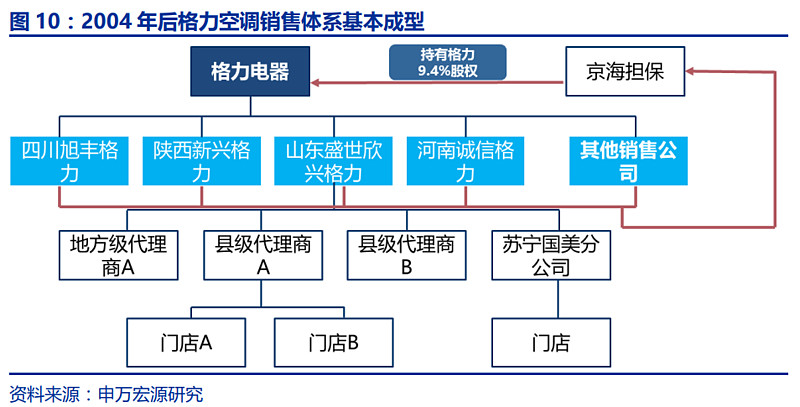

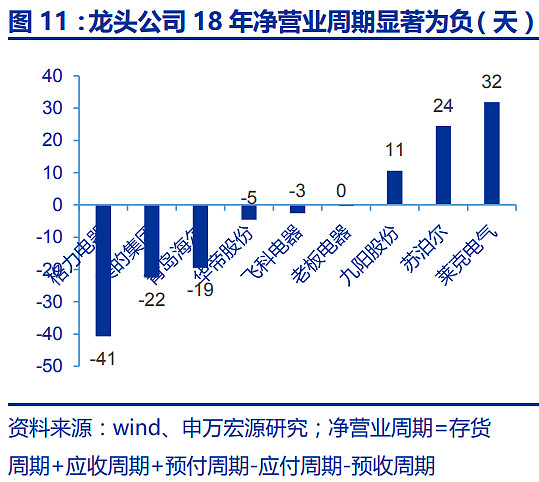

与奥克斯纯电商战略相对应的是传统空调龙头企业仍以线下自营渠道为主。在讨论奥克斯渠道变革引发的冲击前,我们有必要先回顾格力的区域销售公司渠道网络体系带来的丰厚回报:

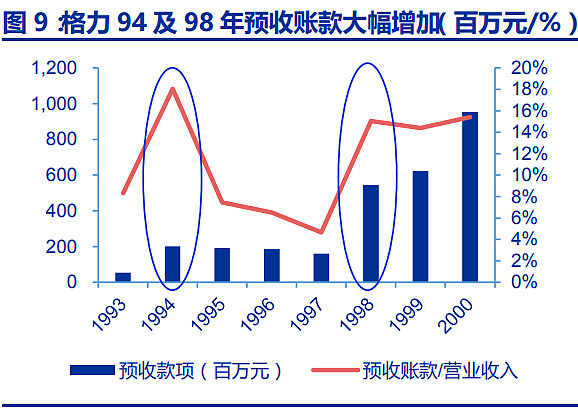

1)“淡季打款,旺季提货”平滑空调销售淡旺季对生产的影响。空调受销售淡旺季影响,通常表现出明显的季节性:淡季(当年 9 月到次年 3 月)容易导致库存积压、资金占用。旺季(4 月-8 月)容易带来供不应求,厂家还要向银行大量借款购买原材料进行生产备货,同时支付大量利息费用。

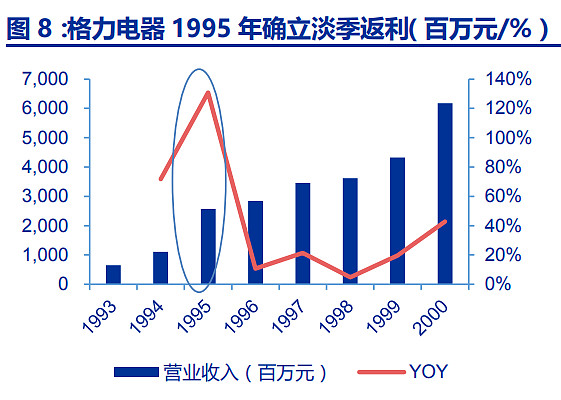

格力在 1995 年推行的“淡季让利”销售模式创新了经销商与厂商之间的合作新模式,所谓“淡季让利”主要是指在销售淡季经销商可以通过预付货 款获得价格优惠,格力获得无息占款保障生产平稳进行,在销售旺季到来时缓解供货压力。从根本上缓解了资金不畅的问题,这是其他厂商力所不能及的,单单就这一点,企业的稳定能力就大大提高了。

2)成立区域销售公司,防止区域经销商窜货,维护高端品牌形象。然而过于依赖经销商大户会带来明显的负面效应,大户为了争夺市场份额不惜大打价格战、跨区域“窜货” 更是严重困扰空调厂商。根据董明珠在《棋行天下》中的描述,“窜货”行为容易导致异地消费者坐等“便宜货”,致使正规销售的经销商库存积压、承担亏损甚至倒闭,长期来看,会导致其他经销商对公司品牌失去信心,消费者也会对公司品牌失去信任。

2004 年底,格力将国内市场分为华东、华中、华南、华北、东北、西北和西南七大片区,培育了 28 个专营格力品牌的区域销售公司,通过区域销售公司将格力空调的销售和服务网络覆盖全国 30 多个省市自治区。从根本上解决了“窜货”问题,使得品牌价格长期稳定。

3)“格美大战”强化专卖店建设、掌握终端定价权实现“赢在产品”。2004 年格力与家电连锁国美电器公开宣战后,开始加强专卖店建设。相比 KA 渠道存在一定账期,专卖店自营渠道先款后货,现金回笼更快;2007 年格力宣布转让 10%的股权给 10 家销售公司 联合组成的河北京海担保投资有限公司后,进一步加强格力对渠道经销商的掌控力,短期体现在相比同行定价话语权更大,长期表现为从渠道挤占的利润可以内化为研发能力、质量控制和规模优势,拉开竞争对手差距,淘汰落后产能。

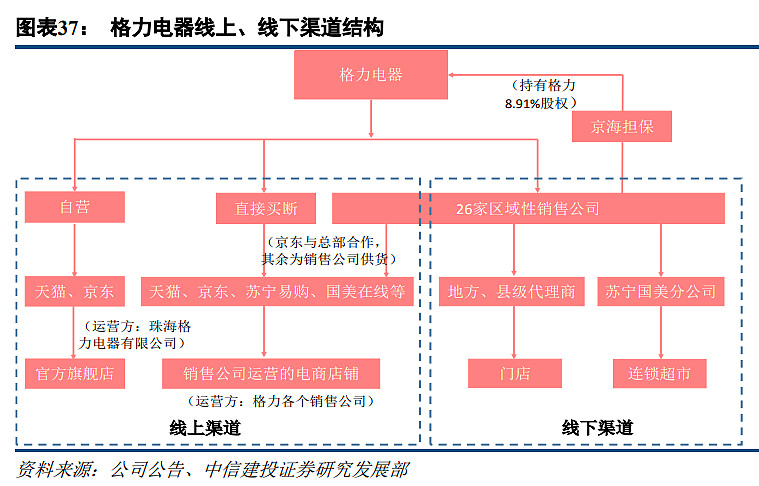

回到奥克斯的电商渠道冲击,电商渠道的迅速崛起打破区域保护、价格体系的透明化也让品牌商丧失部分定价权,但是空调行业生产和销售的淡旺季特征明显、区域窜货和乱价行为不利于高端品牌形象的确立,因此庞大的线下经销商和销售分公司体系仍然承担着重要的资金蓄水、规范价格体系和货源渠道的作用。>>>>>>>>>>>>>>> 这点很重要。

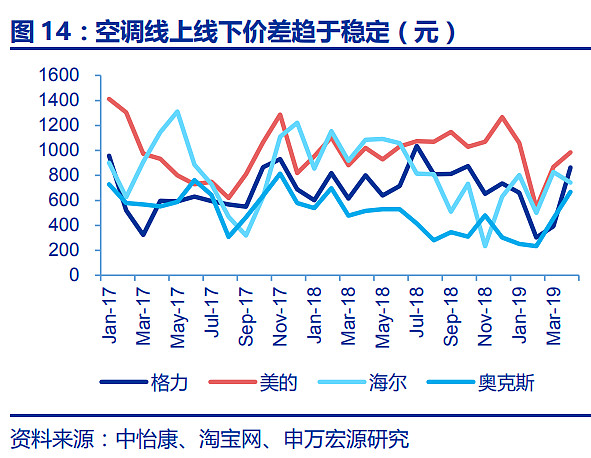

此外,相比电商渠道的账期逐渐拉长,线下专卖店自营渠道明显回款速度更快。从渠道加价倍率来看,空调在家电品类中效率相对较高。空调行业线上线下价差在 30% 以内,线下终端加价率(零售价/出厂价)只有 1.6 倍,整体渠道效率高,不存在降维打击的空间。

短期来看,奥克斯电商弯道超车跟整体市场景气度高和竞争环境趋缓有关,中长期来看,随着市场景气度回复常态、龙头发力线上线下争夺市场份额,奥克斯的电商战略或遇一定阻力。同时,以美的、海尔为代表的空调厂商 T+3 流程梳理结束,奥克斯或遇较强阻击。

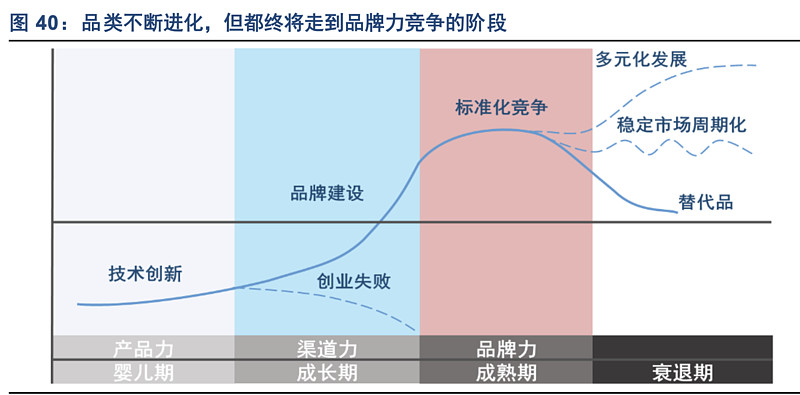

三、品牌壁垒:消费升级更新趋势下龙头巩固优势地位

长期来看,消费品最终影响力深远的是对顾客的心智占领,一旦占据便可形成长期的赚钱效应。龙头公司品牌知名度高,有助于在中长期内巩固提升市场占有率;品牌溢价带 来的产品定价权也使得公司盈利水平明显优于二三线品牌。因此品牌价值建设的过程也是 不断加强家电企业竞争壁垒的过程。根据凯度华通明略 BrandZTM 发布的 2018 最具价值 中国品牌 100 强排行榜,家电行业总价值 139 亿美元(+50%),共有 9 家公司入选,其 中,美的、海尔、格力、老板等 8 家品牌上榜,其中美的、格力和海尔三巨头的品牌价值在家电行业中遥遥领先。

空调行业处于地产下行的增长弱周期,随着线上红利逐渐消失,一二线消费升级和三四线品牌更新将成为下一阶段推动企业收入继续增长的双引擎。品牌优势对于在更新升级趋势中占据优势地位起到关键作用,同时品牌优势为龙头公司贡献产品溢价、盈利能力跟研发实力领先形成正循环

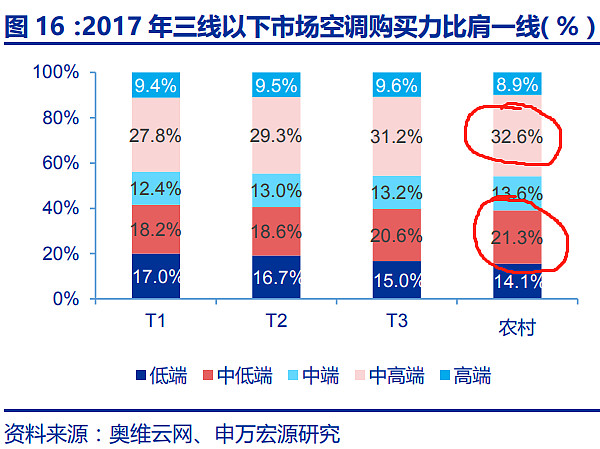

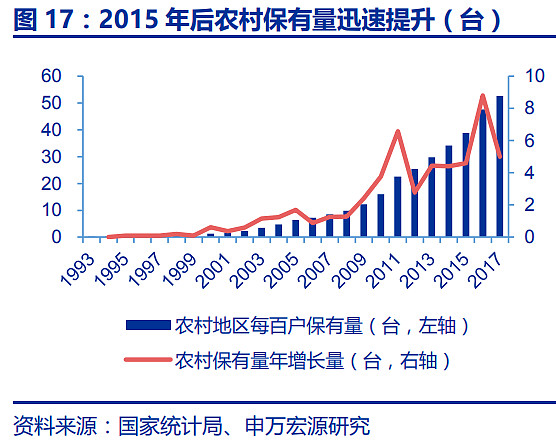

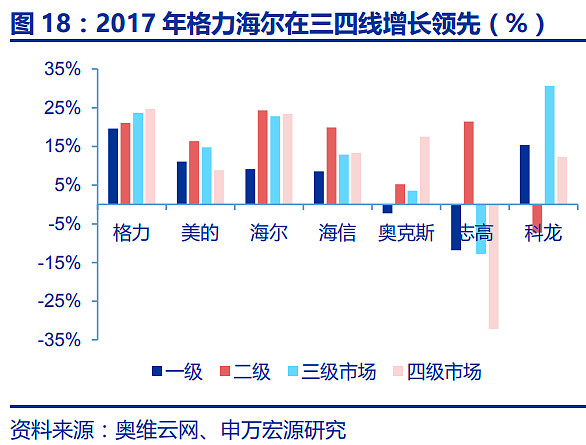

空调新增市场增长潜力向三线及以下城市转移,同时随着消费能力提升,价格敏感度降低,三四线家电更新品牌升级需求也逐渐释放,成为龙头企业下阶段增长的新引擎。2015 年后农村空调每百户保有量年增长量从不到 5 台翻番提高到接近 10 台,同时 2017 年我国 农村人均可支配收入提高到 2007 年城镇人均可支配收入水平(人均 GDP 突破 3000 美元), 达到空调需求快速爆发的临界点。中怡康数据显示,2017 年龙头在三四线市场增速高于二线品牌。品牌优势及渠道优势相结合使得龙头企业有望在新一轮三四线市场竞争中独占鳌头。

==========================

结论:本坦认为,除了龙头企业,其他空调品牌基本不用看、不用看、不用看,重要的事情要说三遍。因为他们想翻身,给他们10年都困难,除非偷偷的投入1000个亿,开发出一款完全颠覆核心技术的空调设备,比如:二次元空间制冷,爆发小宇宙钻石星辰拳。否则,真的别对他们做任何幻想了,那都是海市蜃楼,卖的再多,也不赚钱的啦。

当然啦,老话长谈:本文章并非投资建议,只是本人的主观判断而已。