逆境中的环保先锋:探寻持续增长企业的成功密码-第三期中国水务

中国水务:治人事天莫若啬

作者:海哲投 不欲盈 约不二

前言

环保行业史上很少像今天这样,企业的处境如此艰难。大部分企业深陷泥沼、挣扎求生,有的甚至黯然退场。159家上市环保公司中,能保持与5年前相比,营收和利润能稳定增长的市场化公司,仅有23%。残酷的市场摆在企业面前,稍有不慎就可能很快“出局”。

在残酷的竞争中,要摒弃一切泡沫、情怀和虚荣,回归企业经营的本质。

往往正确的选择比盲目努力更重要,底层的逻辑比敏锐的嗅觉更可靠!

在环保行业日益严峻的市场环境下,哪些企业能够脱颖而出,实现逆势增长?本期为优秀公司分析的第二家“中国水务集团有限公司”(以下简称“中国水务”),另外三家为:北京雪迪龙科技股份有限公司(前期已分析)、浙江伟明环保股份有限公司(下期分析)、X公司(第五期分析)。希望深入剖析的这些增长先锋的成功秘诀,能给您一些参考。

中国水务分析的核心观点:

Ø 公司从事以供水为主的水务投资及运营,市场竞争力较强

Ø 公司重资产特征明显,但经营稳健,现金流持续且稳定

Ø 公司增速平稳,增长基础扎实,经营能力强,盈利质量高

Ø 价值创造、内生增长、量入为出,坚守常识是中国水务表现如此优秀的核心关键

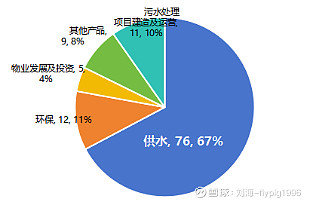

中国水务集团有限公司(0855.HK,简称“中国水务”)是一家以中国大陆为主要市场,主要投资供水及其他相关业务的香港上市公司。该公司共有5大产品贡献营收(图1),其中水务部分,即供水、污水处理及排水的经营及建设服务贡献占比达到77%。

图1 2022年营业收入中各类产品的占比(亿CNY)

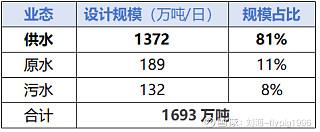

中国水务的业务覆盖原水、供水、城镇污水处理等水务全产业链,目前已经形成一定的规模和协同效应(表1)。

表1 中国水务水务业务规模

数据来源:安信国际(2023年)网页链接)

水务为民生必需品业务,在公司收入的财务指标方面体现为存量运营、经营类业务,项目主要为BOO模式,业务基本不受经济周期影响,只要有正回报的新项目就能带来增长,且具有抗通胀的属性。供水业务能够产生优质且持续的现金流,在当下流动性为王的时代,是非常优质的资产。

由于中国供水市场非常分散,虽然公司有着较高的供水规模,但其主营业务在细分行业(自来水供水、直饮水)的市场空间占有率并不高。根据网络数据,以2022年城市售水量计算,中国水务售水量占全国售水总量约0.7%,直饮水售水量占市场约7%。公司主业未来可开发市场空间仍然很大。

公司的经营特点如下:

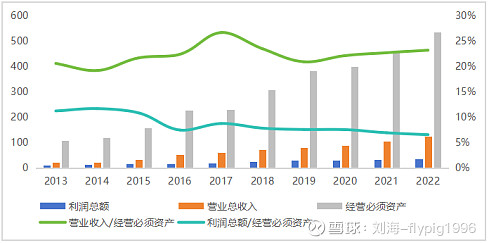

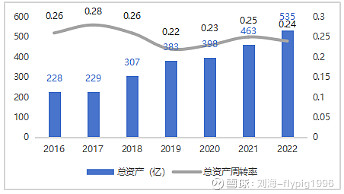

1、总资产稳步增长,重资产特征明显

公司资产规模持续上升(图2),多年营收与经营必须资产的比值稳定在20%-25%(对中国水务来说,总资产≈经营必须的资产),利润/经营必须资产在7%-10%之间,公司重资产经营特征明显。其重资产特征主要由行业特点所决定的。

图2 营收、利润与资产对比情况(亿CNY)

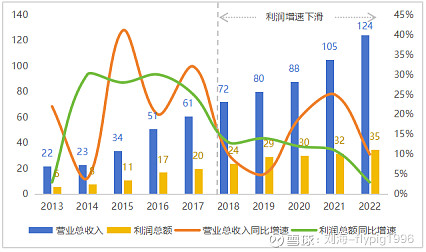

2、营收及利润增长稳健,直饮水业务营收贡献持续上升

公司营收和利润总体保持较快增长,但利润增速自2018年起有所下降(图3)。增速下降的表象原因是营业成本增加较快,根本原因未披露;推测可能是受疫情影响,供水的结构出现调整,价格较高的工商业用水量占比下降,价格较低的居民用水量占比提升,导致供水经营业务收入增长放缓。

图3 营收及利润增长(亿CNY)

管道直饮水业务收入增长迅速(图4)。直饮水业务为ToB/ToC市场,具资本性投资低、投资回收周期短(相较自来水),市场化定价项目盈利能力强等优势。2019 年起,公司全面启动管道直饮水业务,并实现了该业务的快速增长。直饮水业务有着更好的毛利率(约为44%),对公司总营收贡献越来越大,且能与自来水供水业务有很好的协同效应,目前该业务已成为公司供水板块的重要业务组成部分。

图4 直饮水业务收入增长(百万港元)

数据来源:安信国际、公司年报

2023年公司年报(账期为2022年)主营业务收入124亿人民币(约合142亿港元)

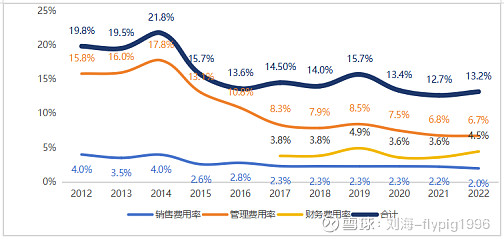

3、三费控制较好,规模效益明显

公司经营管理较好,成本控制较好。2012-2022年间,随着企业规模逐步扩大,三项费用长期呈下降趋势,且三项费用与营业收入比值较低(2022年合计仅约为13%)(图5),规模效应得到了体现。

图5 公司三项费用率情况

4、应收账款可控,盈利质量较高

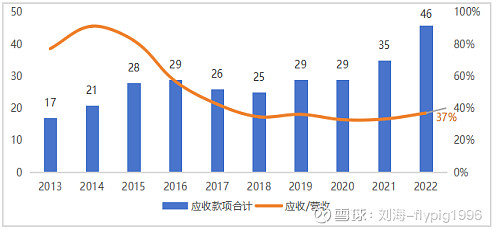

多年应收账款合计与营收总额比例稳定。10年间,应收账款合计有波动上升趋势(图6),但自2016年后,应收在当年营收中的占比下降,比值不高且很稳定。企业在应收账款方面管控严格。(备注:应收账款/营业收入的合理比值没有固定的标准,具体的适宜比例可能因行业、企业规模和经营特点而异。水务重资产行业的比值普遍偏高。)

图6 应收账款增长情况(亿CNY)

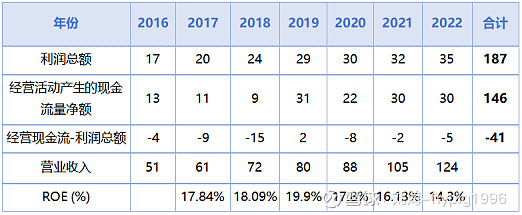

再换一个角度看,考虑公司业务主要为自来水公司业务,项目均非新建项目,且基本为永续经营类型,多年合计值中大修重置折旧摊销等计提与实际发生对现金流和利润的影响可基本对冲,其合计7年经营活动产生的现金流量净额与利润差额约为最近一年营业收入的33%(即41/124=33%,表2),对比2022年应收账款合计/营收约为37%(即46/124=37%),基本吻合(备注:该数据也反映出企业财务报告制作严谨,未发现有数据造假情况)。总体看利润的“含金量”是较高的,应收账款风险比较小。

表2 利润及经营性现金流情况(亿CNY)

5、对现金的使用及现金流的控制能力强

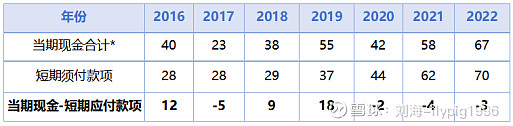

主要表现在:第一,资金使用效率较高,资金压力不大。总体来看,每年度当期持有现金量与短期须付基本持平或略有余(表3)。

表3 现金储备与短期应付对比(亿CNY)

说明:*当期现金合计=现金及现金等价物+交易性金融资产;短期须付=短期借贷及长期借贷当期到期部分(中国水务报表中“应交税金拨备”未计入)

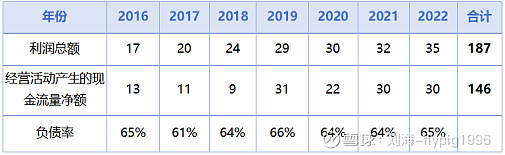

第二,经营现金流较好,负债率稳定(表4)。近年经营活动产生的现金流量净额一直为正,且累计值与利润累计值差额较小(如扣减香港二号会计准则提前计入的新建项目投资的建设利润,该差额将进一步缩小);负债率多年稳定控制在65%左右。

表4 经营性现金流、利润及负债率(亿CNY)

第三,投资风格稳健,赚多少投多少,不激进。近6年来每年净投资总额与利润基本相当,投资经营风格相当保守(表5)。

表5 投资活动现金流与上年利润对比(亿CNY)

综上,公司运营稳健,不激进,在现金流风险控制较好的同时,资金利用效率也很高,无闲置和低效资金,新投资的回报率也长期保持较高水平。

6、公司的盈利主要依靠优秀的经营能力+积累的特许经营权,再叠加风险可控的资本杠杆

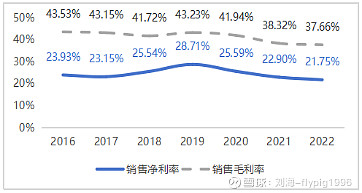

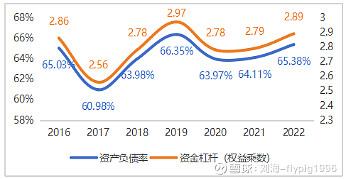

公司的净资产收益率(ROE)长期保持在15%以上的较高水平(表2),远远高于同业水平,根据杜邦分析来看,公司销售净利高,说明公司经营能力强(图7);公司杠杆率较高,这是由行业特点所决定的(图8);资产周转率不高,符合重资产的特点(图9)。可见,在资金杠杆风险可控、资产周转不高的情况下,公司ROE的增长主要源于公司优秀的经营能力,以及积累的特许经营所带来的优势。

图7销售利润率

图8资金杠杆

图9资产周转率

老子在《道德经》第五十九章写到:“治人事天莫若啬”。意思是:做人做事要懂得克制收敛,资源和能力的使用要留有余地而不能贪多用尽。引申的含义是凡做事不留余地的、冒险的、赌博的、锋芒毕露的,运气好的话可能会取得一时的高光时刻,但在长周期的洗礼中,大多会夭折,而那些秉持“啬”(有余不尽用)原则做事的,量力而为、留有退路,才能应对多变的情况,才能长久健康生存,同时通过在每个小事上的持续积累和优化,日久就能积累出巨大的优势。

老子这种世界观中的底层逻辑,恰恰印证在了中国水务的经营理念上:

第一,量入为出。公司在对外投资和经营方面非常稳健,对规模增长非常克制,注重增长的质量而不是数量,确保公司新增项目的正回报,避免低质量增量反噬存量利润;

第二,内生增长。所投项目营收质量较好,利润现金含量很高,应收账款占比低,账期短,坏账率低。公司所投项目ROE较高,直接体现为公司总ROE常年保持在15%左右,使得公司具有较好内生性成长的条件;

第三,价值创造。公司赚钱主要是依靠提供被长期需要的直接价值,而不是依靠资金利差、政策利差或机会利差。

这些经营理念听起来都是基本的商业“常识”,但在实际中只有少数企业能够真正坚守这些常识。“大道甚夷,民甚好径”(《道德经·第五十三章》:大道平坦、正直宽阔,但大多数人放着大路不走,却喜欢走捷径),但企业经营没有捷径,所有的企业发展终将回归到常识——商业运行的法则和规律中来。“见素抱朴,恪守常识”这大概就是作为重资产的中国水务集团,在市场沙石俱落的当下,却能依旧保持市场活力,以较高的增速持续发展最深处的原因吧。

目前中国水务只有不到4倍的市盈率和近0.55倍左右的市净率,对于同行的水务企业来说,如果仅从收益来看,与其去收购15倍市盈率的水务项目,还不如买入中国水务的股票更合适。

一家之言,不妥之处,欢迎批评指正和探讨。如有意见建议,或者希望分析业内其他公司,可邮件反馈到haizhetou888@qq.com,并请属实名。

●推荐

想了解更多公司经营管理的底层逻辑问题,想了解更多投资的底层秘密,可以去读一读刘海所写的《重修笔记——在投资中的人生必修课》一书,京东、淘宝、拼多多等各大平台都有售。

前期链接:

下一篇“伟明环保:时人莫小池中水,浅处无妨有卧龙”待续