大家好,我是价投愚公。昨天,上市公司老板这个举动,真让人敬佩!今天,我毫不犹豫实盘买入这家公司股票!

怎么回事儿呢?

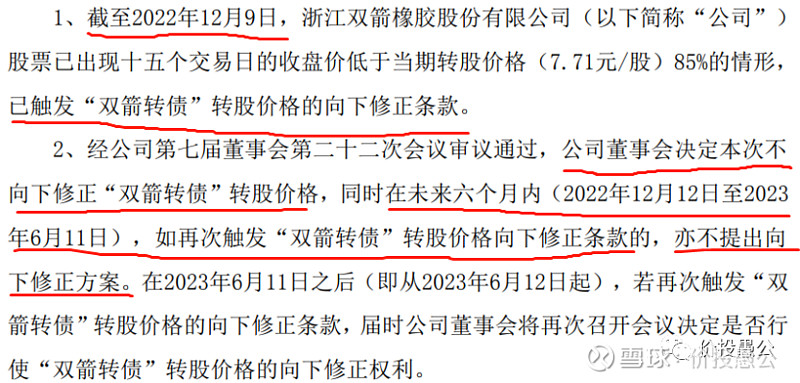

12月10日,双箭股份发布公告称,不向下修正双箭转债转股价,同时申明未来六个月内,也不会修正转股价!

我给大家简单翻译一下:公司股票价格跌了,已经触发了向下修正转股价的条款,本来公司有权利向下调整转股价的,但是公司决定不这么做,且未来6个月也不考虑这么做!

乍一看,好像也没有什么啊,你到底看到了什么呢?

再挖一下,如果公司下调转股价,对谁有利?对谁不利?

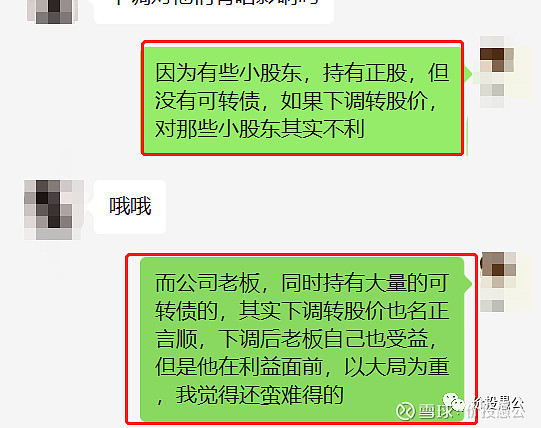

想不用想,下调转股价,当然直接对可转债投资者有利了!而谁是主要的投资者呢?大头就是公司的老板!

翻看可转债的前十大投资人名单,不难发现,公司实控人、董事长沈耿亮,持有双箭转债的比例为20%,位列第一位!

对谁不利也不难理解的——下调转股价,对那些,在可转债发行之后才买入股票的投资者,或者说,不持有可转债的中小股东,是一种利益损害!因为别人可以用更低的价格转成股票,从而摊薄了自己的持股比例!

好了,分析完了利害关系之后,大家就很容易明白,隐藏在公告背后的事实真相了!

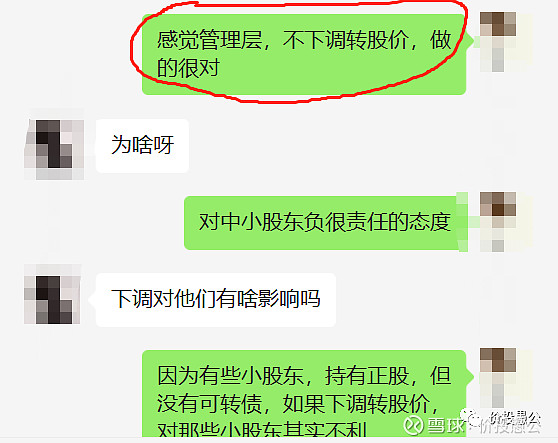

本来沈老板可以合法合规的采取行动,让自己轻松得利的,但他没有这么做,目的是要照顾和不侵害中小股东的利益!

实控人十分重视中小股东利益的态度,跃然于纸上!

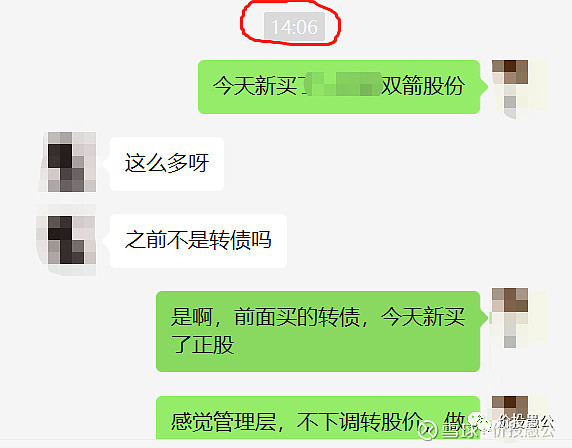

得出这个结论之后,还等什么,所以我今天果断买进双箭股份的股票!

买完之后,还不忘向我家领导汇报一下!

申明一点,我自己也是双箭转债的投资者,如果下调转股价其实对我更有利!但不能屁股决定脑袋哈,还是要选择,站在一个客观的立场去看待问题吧。

那么,所有信息都挖掘完了吗?

当然还不要忘了,另一个十分重要的信号!——公司坚持不下调转股价,也反映出公司实控人或董事会对公司内在价值的认可!简单说,就是公司认为目前的股票价格被低估了,长期看股票价格肯定会涨上去的!所以为什么要那么着急就跟着下调转股价呢?难道对自家公司的价值,和未来的表现,这么没有信心吗?

大家细细品,是不是这个道理哈?

最后,我再举一个反面的案例,来论证双箭股份老板的可贵之处!毕竟没有对比就没有伤害。

这家公司就是五洲特纸,我毫不留情的表达不满!

10月18日,公司宣布下调转股价。可转债背后最大的投资者也是实控人(原股东优认购可转债)。要知道特纸转债才上市不到1年!

在特纸转债价格上涨后,实控人立马开启卖卖卖模式!我不知道中小股东有何感想?

11月15日,实控人减持特纸转债

或许,“炒股票”的股东并不在乎,管它的,只要股价给我涨,就行!

( PS:以上内容,仅为个人深度思考的结果,仅代表个人观点。股市有风险,投资需谨慎。)

$双箭股份(SZ002381)$ $双箭转债(SZ127054)$ $五洲特纸(SH605007)$ @雪月霜 @原创小助手 @雪球管理员 @大道无形我有型