又到了交作业的时候,虽然分数早已揭晓,未来能考几分也是个未知数,不过要是能从考卷里看出些明堂,也是好的。

19年经营数据概况

收入全年大幅增长,且逐季增长,完成股权激励目标,在贸易战背景下我觉得优秀!H2比H1收入高36.5%,疫情发生在H1不算是最糟糕的。

Q4经营现金流较Q3大幅改善,管理层之前对于现金流的回复没毛病,诚实!毛利从Q2逐季提高,预计高毛利的电子烟部件占比提升。

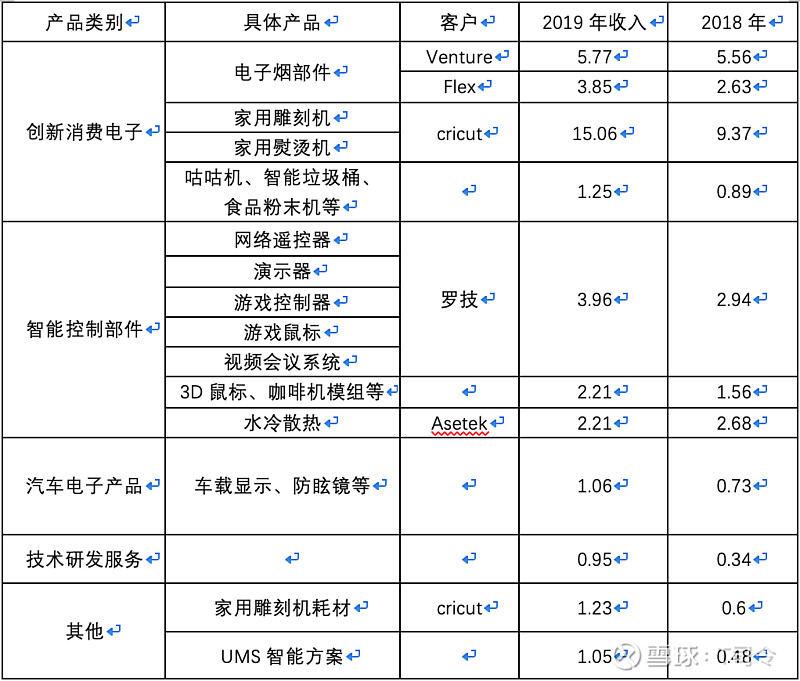

2019年较18年新增量产产品有游戏鼠标、视频会议系统及家用食品粉末分配机。家用雕刻机和熨烫机大幅增长,电子烟部件走出底部拐点,罗技新合作产品量产贡献增长收入,高毛利的耗材和UMS大幅增长,水冷散热小幅下降。目前,整体收入还是严重依赖于雕刻机和电子烟部件,自有品牌产品鸡肋依旧,新产品数量及产量增长缓慢,迟迟不见新爆款![]() 。

。

研发投入大幅增长,要的。2020年预计继续新招募研发人员三四百名。

马来西亚生产基地已经大幅产出,但净利率水平远不及国内生产基地,管理上还有很大改善空间。

另外还一些较小的基础性的投资收购。80万美元收购串云科技和Tracmo,1960万元收购上海开铭56.00%股权,362.10万元收购上海艾铭思51.00%股权,880万元受让佳创科技5.67%股份,13500万元持有江苏特丽亮约20.77%股权。希望能协同出些不错的产品和客户。

2020年重点经营计划

1、重点开发工控、车规、医疗、高端食品机器的客户和产品;

2、公司将马来西亚智能制造能力提升及马来西亚智能制造产业园智能化建设项目作为公司国际化布局的首要任务,重点推进马来西亚智能制造产业园工业互联网建设;(希望能提升到国内基地的制造水平)

3、提升国内销售占比;(这两年一直在喊这个)

4、推动高性能游戏体验设备、会议系统辅助设备、高端食品类整机项目及智能戒指的量产;(直接增长收入和爆款潜力的地方)

5、继续提升家用雕刻机及耗材的产能;(看来暂时还不用担心像IQOS一样因为增加供应商带来的销量大滑坡,疫情影响是另一回事)

7、与海康威视共同开发的AGV+UMS系统解决方案将作为2020年度重要产品对外推广。

整个2020年度的战略主题较19年没啥变化,将“又快又好”调整为“又好又快”。

对于疫情风险

年报中的表述跟互动平台回复差不多,暂时没有重大影响。跟现在有报道的部分外贸企业订单取消结业还是有很大差别的,我想原因大概有几点,一是盈趣的客户本身是世界级的知名企业,这些产品本身处于持续热销之中,疫情对产品需求的影响首先是抑制增长,再是同比削弱,有个过程,如果后面疫情持续导致需求进一步受阻,那么订单影响也会逐渐加大;第二,不像一些单纯的OEM公司,UDM模式与客户的利益关系更加紧密,双方对订单减少的反应会更平滑些;第三,可能客户认为疫情只是短期事件,此时对产品需求的抑制后面可能会有需求的释入,因此只要财务情况允许,暂时继续备货也没什么问题。这些自然都只是好的猜测,资本市场已经对盈趣用脚投票。

年度分红每10股派10元,2%的股息,在消费电子行业里也是可以了。没想到在当前这么困难的时刻(从股价看起来公司经营前景尤其困难),公司依旧高比例分红,看来疫情当下管理层对经营前景依然信心十足,意外!

没有同时披露一季度业绩大幅下降的预告,希望后面也不要有了!

另外,我倒是对攸信的UMS智能制造解决方案有个念想,虽然也不懂攸信根本上是不是真有点东西,但未来万一若能像宝信软件之于宝钢那样壮大,那也挺好的。