之前我从大的角度对汽车业做了分析,虽然看衰行业,但未来还是看好个别细分领域,相信大家也是持这样观点。

对于新机会,多数人首先会想到新能源、自动驾驶,但我今天要说的是车灯,标的星宇股份。

星宇,低调的本土车灯龙头

大家对于车灯的印象大体是低技术含量、不赚钱和市场分散,所以行业关注度很低,也被认为不是好生意,但主营车灯的星宇会让你意外。

星宇主营汽车前大灯(高价高毛利产品)、后组合灯、雾灯和其他小灯(低价低毛利产品),车灯营收占比在90%以上。

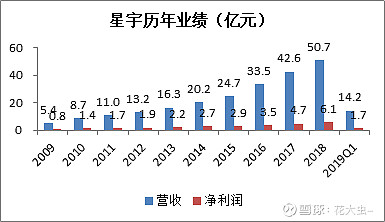

下图是星宇历年营收和净利润数据,直观上一直处于快速增长。

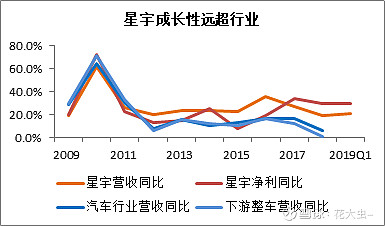

并且和整个行业、下游整车比较,星宇一直保持很好的成长性,尤其是2017年汽车销量进入低增长后,公司竟然丝毫未受影响,发展独树一帜。从2011年起,星宇业绩增速常年维持在25%上下,汽车行业则在18年停滞。

如果从2012年最低点3.5元算起,到目前股价已经涨了18倍。

常年稳步增长,而且在行业停滞情况下,仍然有超预期表现,那未来是不是能穿越周期,成为结构性机会?先说结论,从车灯产品变革趋势、竞争格局分析,个人继续看好星宇,大家也是应该抛开对这个行业的偏见。

核心逻辑:车灯LED化+开拓客户

1)价升——前大灯从卤素/氙气向LED切换

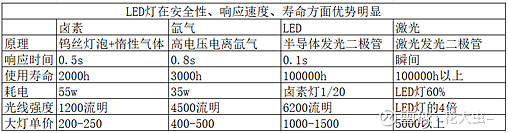

有别于大众的认识,车灯其实是汽车零部件中比较容易出机会的子行业,原因是它的技术升级路线清晰,变革路径为卤素→氙气→LED→激光,而每次变革产品单价都大幅提高,从而驱动企业盈利能力提升。相反,传统三大件这几年技术上不再进步。

2016年起行业开始从卤素/氙气车灯向LED快速切换,根据汽车之家数据,国内车灯行业LED渗透率从2012年1.7%上升到2018年26%,年均攀升4.1pct,并且替换空间仍然巨大。

从需求端看,LED车灯有更高安全性、美观性,不断受到消费者青睐。供给端,成本下降、价值量翻倍(高毛利),所以厂商推广动力也很充分。供需两端推动,给本土车灯行业、尤其是星宇带来机遇。

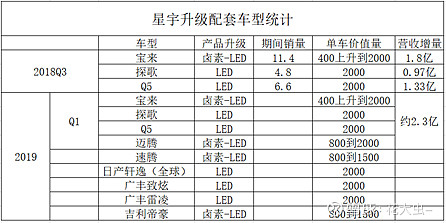

以大众为例,年初上市的宝来基本标配LED,使得LED大灯下潜到10万元低级别车型,但是目前汽车降本压力很大,所以很多车企都倾向采用性价比更高的本土产品,宝来就由星宇配套。

分析星宇2018年、19Q1业绩超预期原因,前照灯LED化带动单车价值量提高约2倍,是主要动力。近两年,公司后组合灯LED渗透率已经达到40-50%,但18年之前是没有LED前照灯的。

2018年公司营收50.7亿,同比+19%,19Q1营收14.2亿,同比+21%。18Q3公司开始向一汽大众旗下宝来、探歌、Q5配套LED前照灯,按升级LED灯后销量11.4/4.8/6.6万台计算,“价升”带动营收增加4.1亿,贡献营收8%的增长。类似的,19Q1四款LED车型单车价值量提升带来2.3亿营收增量,贡献营收19%的增长。

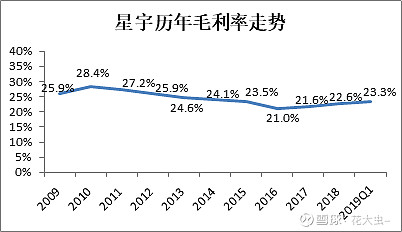

LED前照灯出货也让毛利率迎来拐点。目前公司雾灯、其他小灯毛利率约15%,后组合灯接近30%,而LED前照灯大概能到35%以上。2018Q4单季毛利率25.8%,同比+5.3pct,2019Q1毛利率23.3%,同比+2.2pct,提升效果很明显。

顺便解释一点,虽然星宇历史业绩是不断增长的,但09-16年毛利率却在下降,这其实和客户开拓有关,车灯企业在切入车企供应链早期,都是从低价小灯订单做起(此时侧重于揽客)。

在下游客户汽车销量增长放缓后,产品LED化对星宇营收、毛利率提升的支撑作用已经相当明显。展望未来,在大众低级别车带动下,其他合资、自主也会广泛采用LED前照灯,渗透率将快速提升。持续的LED项目可以保证公司短期2-3的业绩增长。以2019年为例,今年批产项目9个(18年3个),且基本都是各车企走量车型,保守估计贡献营收增量9亿,增速和18年持平。

2)客户拓展是中长期看点

除“价升”,星宇的长期前景肯定离不开量的增长,这里涉及到竞争格局。

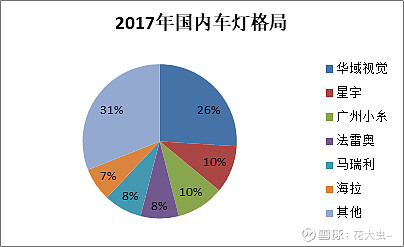

国内车灯市场呈现以华域视觉(原本是中日合资,现为华域汽车控股)的“一超多强”格局。

数据:《中国汽车照明灯具应用现状与发展趋势》

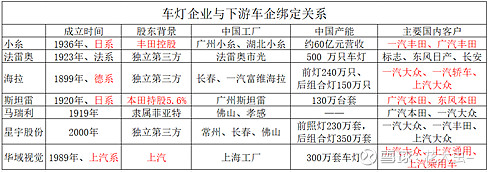

汽车零部件和车企是业务绑定的关系,车灯也不例外。像华域视觉是上汽系,客户集中在上汽大众、上汽通用;广州斯坦雷由广汽和斯坦雷合资,本田是斯坦雷股东,所以客户集中在广本、东本;海拉为大众配套车灯,所以长春海拉客户主要是一汽大众。

数据:各公司年报

我们知道零部件企业一旦进入车企供应链,双方合作通常只会越来越稳固,但就像前面举的一汽大众宝来,现在车企降本压力很大,性价比就成了星宇等本土企业拓展优质合资客户的重要优势。整理年报资料,星宇是从奇瑞等自主品牌起家,后来配套“一汽大众A级车”,再到目前“一汽大众B/C级车”、日系丰田,以及豪华品牌奥迪等。

假如能逐步配套日系,那么公司中期成长会很确定。2018年,一汽大众销量140万台,星宇配套占比约40%,对应营收20亿左右,而日系销量丰田+本田+日产合计约370万台,是一汽大众2.6倍,目前配套占比约10%,不敢说40%,如果未来渗透率能到30%,叠加LED价值量翻番,则意味着营收翻倍。

在强化一汽大众合作下,星宇后续很可能获得更多丰田订单。今年3月,星宇荣获一汽丰田最高奖项“2018年度成本优秀奖”、“2018年度特殊贡献奖”,并且下半年星宇就会开始配套广丰雷凌、广丰致炫、日产全球轩逸(月销5-6万辆)。

数据:年报、调研数据

车灯是汽车重要的外观件,有画龙点睛作用,车型中期改款时车灯造型往往也会改动,导致更新频率远高于标准零部件,车企为了节省研发、沟通成本,倾向于和响应速度更快的本土供应商。车灯企业作为车企“马仔”,在配合开发上必须做到鞍前马后,本土企业较低的合作姿态、更快的响应速度也是获取客户的原因。

财务分析:良好的盈利能力、经营稳健

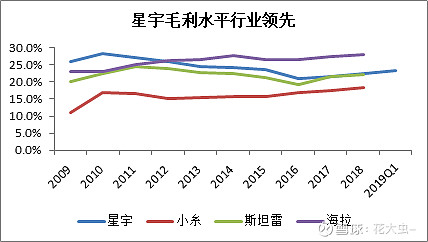

过去十年星宇毛利率一直在25%上下,甚至和全球巨头比较也不逊色,而下游整车丰田、大众汽车毛利率一般在18%,车灯反而是格局比较好的行业。

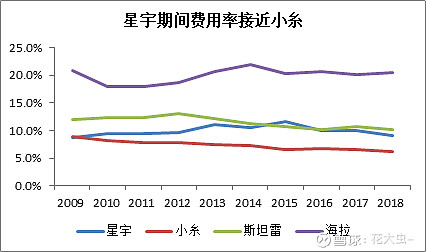

星宇对三费的管控能力较强,接近日系龙头小糸,并且近期持续下降。

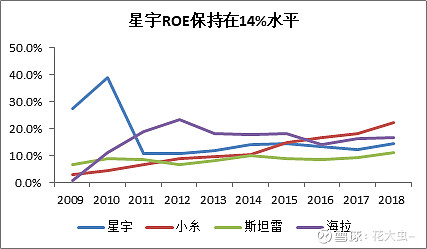

ROE也和巨头们持平,2018年甚至有比较明显的抬升,达到14.6%。

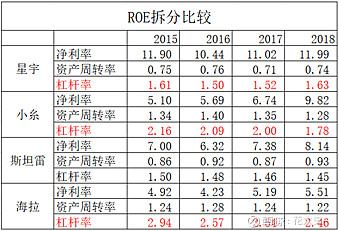

另外,星宇的经营策略比较稳扎稳打,低杠杆其实导致较低账面盈利能力。对比同行,星宇净利率明显更高,但2018年末公司短期理财余额高达22.8亿。公司现在产能主要集中在常州,年产230万套前照灯和350万套后组合灯,同时正在积极扩产能,像佛山星宇二期、长春星宇智能制造产业园,这些项目达产后预计产能翻番,看好未来投资回报提升。

以上数据体现星宇的盈利能力、成本管控上不逊于国际巨头,较低的杠杆率甚至拉低账面投资回报率,公司属于稳健经营企业。

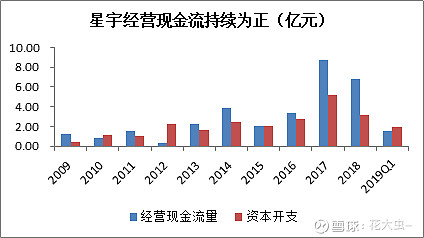

具体到近期表现,2019Q1营收14.2亿,同比+21%,净利润1.7亿,同比+30%,自2017年以来持续高于营收增速。经营现金流1.57亿,同比+77%,盈利质量良好。资本开支2亿,产能扩张稳健进行。

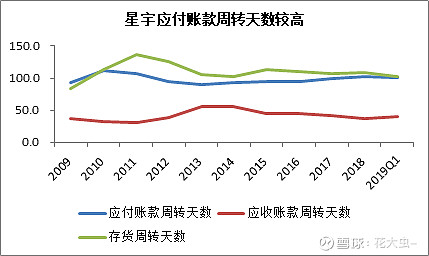

从运营资本细项看,应付账款周转天数长期高于应收,近期还略有提升,体现公司对上游供应商的强占款能力。

小结

现阶段良好、稳健的经营质量,加上不逊于国际车灯巨头的盈利、成本管控能力,在客户拓展上还有高性价比、快速响应的重要优势,星宇应该很有机会借目前行业向LED前照灯快速切换的契机,穿越周期汽车下行周期,继续快速增长。

简单估算下,LED化可能在未来2-3年贡献15%的年均营收增长、提升毛利率,叠加20%日系客户渗透意味再造一个星宇,对星宇来说,成长路径其实很清晰。基于这些,我给公司2019-2021年营收复合增速约20%,业绩增速25-30%,唯一美中不足的是目前市盈率30倍,价格一般。

以上预测只是我一家之言,实际项目的获取、批产情况并不是我们能精确预料的,但如果参照行业经验,小糸、海拉的发展经历预示星宇前景的高确定性,尤其是LED产品对毛利率改善、业绩增长的推动作用。

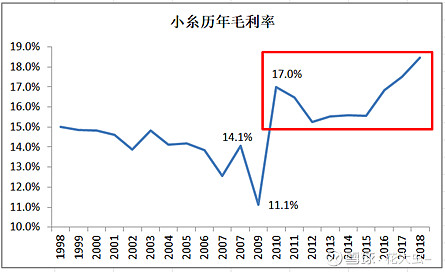

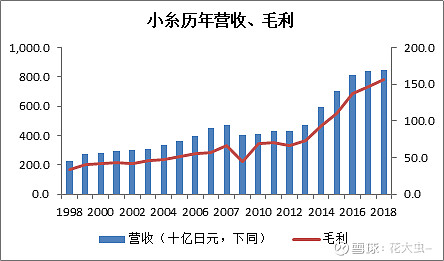

作为全球车灯龙头,小糸在2009年前后遭遇增长瓶颈,但2008年开始供应LED前大灯后,09年毛利率大幅反弹,业绩稍微滞后也在2014年迎来爆发,数据直观表明LED灯组占比提升有利地促进了企业盈利能力和业绩增长,包括后来以LED为基础持续推出的AFS(自适应转向大灯系统)、ADB(智能远光灯系统)。

相似的,海拉2009年开始供应LED前大灯,升级产品后毛利率中枢同样上移。

参照海外市场,国内车灯行业正处在一个很好的发展阶段:LED灯组快速渗透率(包括AFS、ADB),得益于这个红利,星宇或许可能像福耀一样,走出国际车灯格局的本土企业。

文章数据均来自万得、彭博