年报是研究企业基本面最重要的研究资料,也是我花最多时间看的资料,伊利前几天发布了2022年年报,五一期间,我看了好几遍,找到了伊利年报中的六大亮点,今天分享给大家!

第一、超预期的分红!

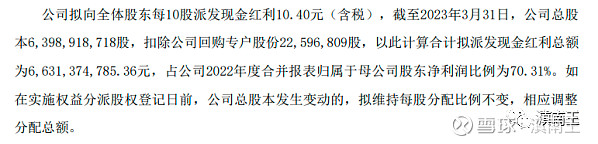

这是年报第二页披露的数据,两大看点,一个是10送10.4元,如果按照年报发布日4月28日收盘价元算,股息高达3.74%,在食品行业还是算很高的!另外一个就是分红比例高达70%,这说明通过分红很慷慨的回报给股东!

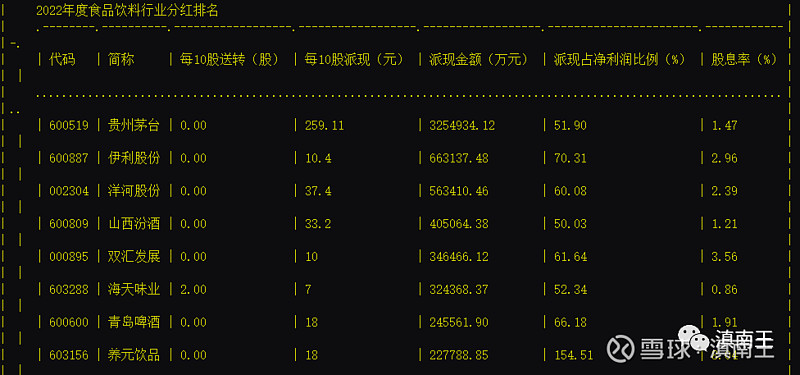

这里拿一张食品行业的分红数据对比,就更有说服力,此图茅台分红325亿排名第一,伊利分红66亿排名第二,但是还有五粮液分红146亿,泸州老窖分红62亿没统计在里面,如果全部统计进去,伊利分红66亿,排名在食品行业第三,分红金额仅次于茅台五粮液!

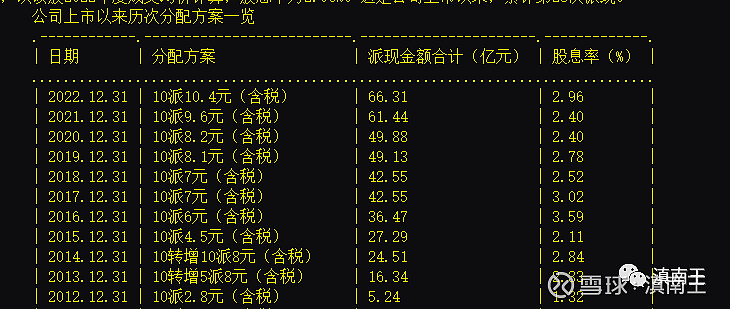

这是伊利最近十年的分红图,分红金额从2012年5.2亿增长到2022年66亿,十年增长了十多倍,伊利自1996年上市以来,已累计分红23次,分红总额达432.2亿元,近4年分红率更是连续超过70%,这意味着伊利股份一直在用“真金白银”回馈投资者,也说明其净利具备超高含金量。

第二、营收和净利润创历史新高!

此图是伊利最近五年的财务图,此图两大看点,第一大看点就是营收和净利润都创历史新高,第二大看点就是三年疫情期间,营收、净利润均保持稳健双增长,在综合型规模乳企中仅此一家。伊利在2020年疫情刚发生的时候,净利润增速放缓,但是后面两年净利润增速重回正规,2021年更是实现逆势大涨。全球性疫情考验下,伊利业绩溯流而上,这足以说明企业在经营上的稳健,同时也说明管理团队的进取精神!

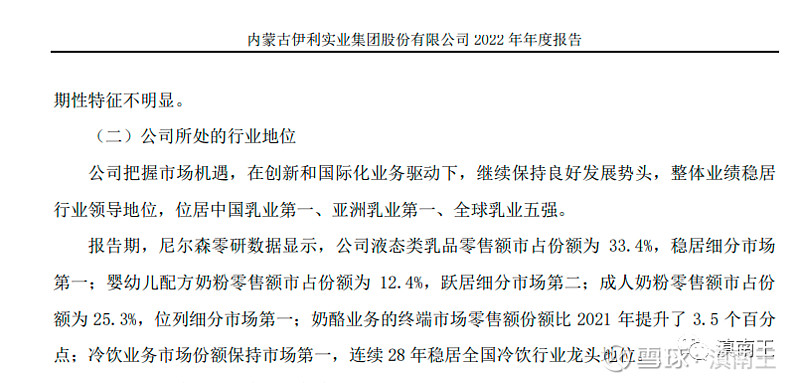

第三、伊利是一家有实力的企业!

这是伊利年报第11页,此图是伊利实力的最好证明。从综合实力看,伊利现在是中国乳业第一,亚洲乳业第一,全球乳业五强;细分业务看,液体乳第一、成人奶粉第一,冷饮业务第一,只有婴幼儿奶粉第二,但是市场占有率12.4%,未来冲击第一也是早晚的事!

伊利厉害的地方,就是主业基本都是行业第一,这种领先优势一旦建立起来,就很难被竞争对手超越!

这是我看收集到的一张图片,这图片更直观,乳业三巨头,随着时间的推移,伊利的营收规模已经是第二家蒙牛乳业和第三家光明乳业之和,这说明三年的挑战,让伊利的发展又领先了一步!

伊利实力方面,还有一点让我吃惊的是物流!

伊利年报出来,超我预期,为了让半年报更出色,我在京东上买了三箱伊利酸奶支持一下业绩,没想到,下单50分钟就送到,这个速度,完全不亚于送外卖,伊利与京东合作能做到如此高效,会留给消费者非常好的印象!

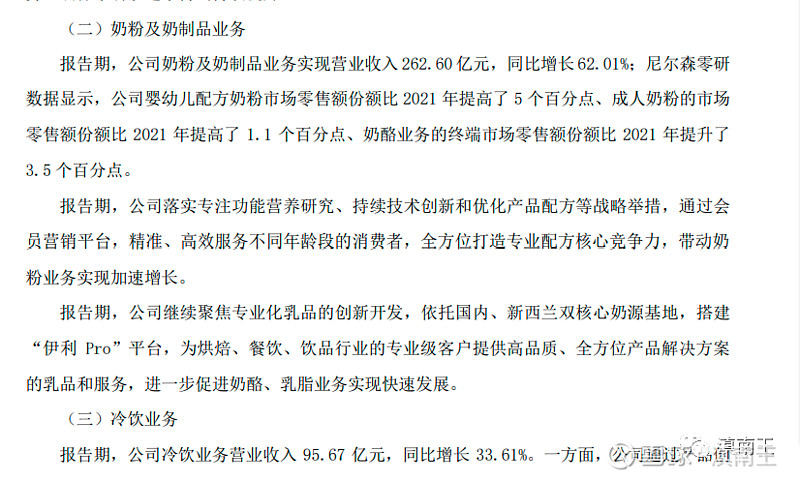

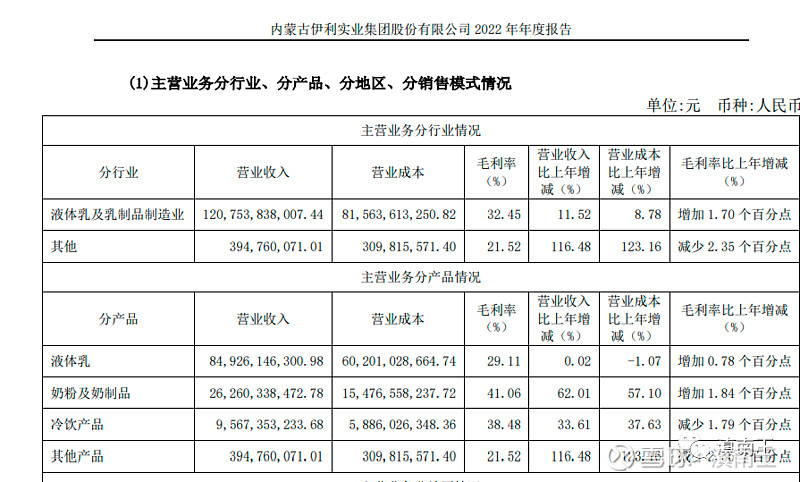

第四、奶粉业绩大增!

这是年报第14页,此图的最大的亮点就是奶粉及奶制品业绩大增62%,也就是从去年160多亿的规模,直接变成了260亿的规模,增加额就是100多亿,伊利的渠道做的非常广且深,全国各地,大到一线城市,小到乡镇,有牛奶的地方就有伊利,这个渠道,也让奶粉及奶制品搭上渠道快车,出现高增长,冷饮业务,同样也是增长33%,两大核心主业增长,也奠定了伊利稳健的业绩!

再看年报第19页,伊利奶粉奶制品大增为什么是亮点?原因就是奶粉这产品是伊利毛利率最高的业务,大力发展高毛利率业务,就是企业的转型升级,也就是以前的伊利,靠的是液体乳,现在的伊利,凭借奶粉及奶制品,就可以再造一个伊利出来,这也是伊利未来最大的看点!

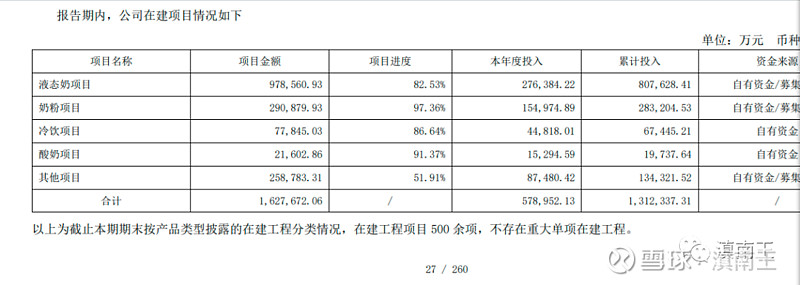

第五、业绩即将释放!

这是年报27页,此页有两个最大的看点,一是163亿的项目建设资金,这么巨大的投入,将来会让伊利的实力更上一层楼,二是按照这些项目进度,2023年基本都会完工,也就是说,2023年完工后,2023年底就会开始贡献业绩,这会为伊利未来业绩增长打下坚实的基础保障,伊利净利润突破百亿大关也指日可待!

第六、低估的伊利!

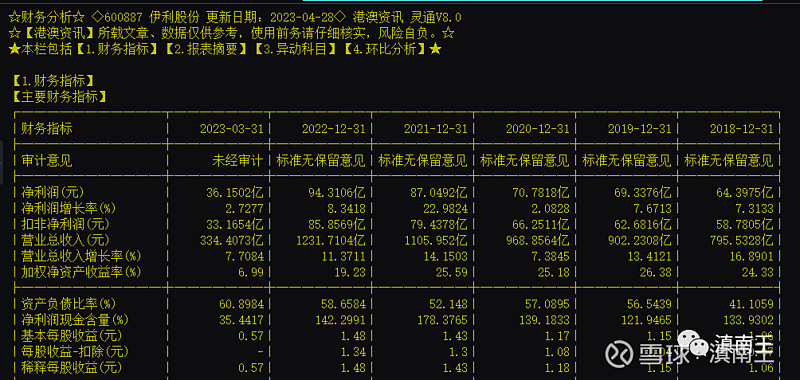

财务上看,最近两年,伊利是一家净利润90亿附近的企业,按照年报发布当日收盘价27.8元算,伊利市值1779亿,按照2022年净利润94.31亿算,市盈率才18.86倍,而股息率高达3.74%,估值优势明显!

周线技术上,现在已经出现明显的MACD底部背驰,第一大支撑位在27元附近,第二大支撑位在24.5元上,因为基本面低估,所以往下的空间越来越有限,剩下的就是等待价值被慢慢挖掘出来,重振王者之风!

伊利股份这次的年报分析,大家可以好好看看,从年报中,完全可以挖掘出伊利的实力,也可以推出伊利被低估,结合技术面,基本是价值投资非常理想的标的,剩下的一切,只能交给市场,交给企业管理层,希望带领伊利再上一层楼!