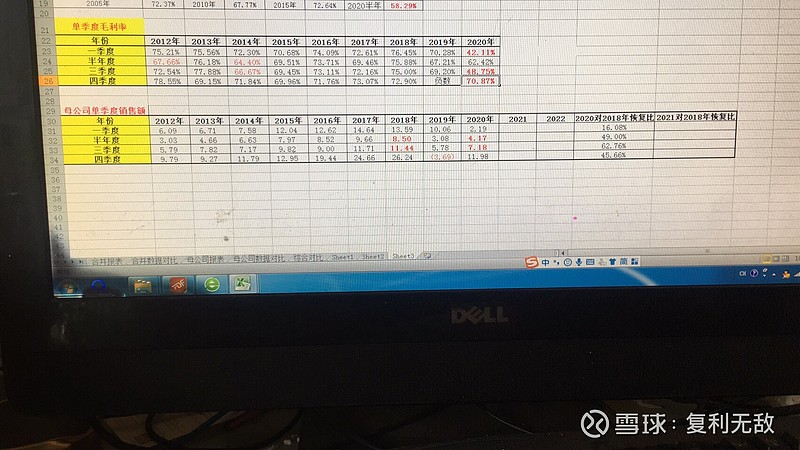

已确认18.08亿应收款项融资全部为银行承兑为起点,代表着本年度收款质量非常高,应收款也降低到可控水平,4个亿应收款在目前阶段可以接受,都是一年内的,退货影响母公司核心产品毛利率也基本消除了,四季度单季母公司毛利率70%,已恢复到正常水平。

三四季度业绩基础很扎实,回顾整个去库存过程,从销售收入来看,真正暴力控货去库存阶段是19年二季度起到20年二季度止历时1年,20年三季度开始恢复发货,三四季度差不多恢复到18年的了一半左右,对应历史在14年同期发货水平,虽然公司还在控货,但明显渠道商情绪逐渐企稳,渠道去库存接近收尾。

从线下终端来看,2020年规模缩量,销售收入有较大萎缩,这是因为暴力去库存阶段终端价格有较大下跌,叠加了20年三大不利因素:疫情、医保清理、线上分流、渠道拦截等降价也并没有带来量的明显的提升。综合整体下滑约30%➕。

这其中疫情与医保整顿为不可抗力,属于一次性影响,线上分流规模较小,最重要的是渠道拦截这一人为因素,这是目前急需解决的问题。

在东阿阿胶因长期“不良习惯”导致重病爆发,在爆发期很糟糕,这一阶段只能先以保命下猛药,下猛药势必引起“不良反应”,这一阶段没有万全之策,只能权衡利弊进行取舍。

从去库存整个背景来看,渠道库存积压到极限后开始暴力去库存,经销商开始大面积退货,退回来的货公司不可能让一堆退货砸手里,所以这一阶段公司以先处理退货,清理积压等以疏导为,旨在保持循环系统通畅防止致命“血栓”为首要任务,退货的再销售开始在自建平台、线上平台等渠道低价处理,那么冲击线下市场是必然的,可预见的;随着“便宜囤货”的出清,市场上仅存后期高价提货的商品与退货返销的低价商品之间的矛盾最终导致渠道大面积价格倒挂,经销商无利可图,特别是公司在整个过程中基本抛弃了中小经销商让他们自生自灭,那么最终形成渠道拦截又是必然产生的。

从目前客观情况来看,现在退货基本清理完毕,那么渠道拦截的主要的核心要素已解除,库存也基本出清。“猛药”解表已成。

接下来就是大病之后的调理阶段。开始“扶正祛邪”。与其说保命阶段是身不由己,那么现在公司的行为时可以自控的,重心应该要开始回归到重新审视与客户关系、与经销商之间得关系上来。不论是以以客户未中心还是经销商关系维护,这并不是一道选择题,而是需要兼顾的,它们之间不存在核心矛盾的,所以如何在维护好客户的前提下对于渠道方面合理的进行渠道利益分配,回归正常渠道关系的这是目前第二阶段公司最应该要解决的问题:打破渠道拦截,势在必行的事。

其他项目都不是根本,没什么好分析的