今天圈主先从债市开始讲起,今天下午因一则“央行时隔半年首次就14天期逆回购需求询量”信息,导致银行间债市和国债期货双双大跌。

想必大部分人看到“14天期逆回购需求询量”应该是一脸茫然的,这则信息是什么意思,竟然有如此的大杀伤力?专业人士的解释是央行重启14天逆回购询量或将导致市场降杠杆担忧的升温,加之已经偏紧的资金面,短期流动性不太乐观,债市就遭受了一万点伤害。

按圈主的大白话来说,就是央行为了控制杠杆和资产泡沫,通过政策工具的调节,使市场中便宜的资金越来越少,短期的钱越来越不好借,债券收益率自然就面临了调整压力,价格就要跌一跌。

早在4月底,债券受流动性和违约风险的双杀,出现大幅调整,那时圈主就觉得作为类债券品种的分级A也有可能会被债券带到坑里去,出现下跌,而与信用债的区别在于没有违约风险的分级A可能少跌一点,详情可点击《债市违约,分级A尚能饭否?》查看。今天债市因为资金面偏紧的预期影响,再次出现回调,从分级A今天的整体走势来看,或难逃连带影响。

网页链接

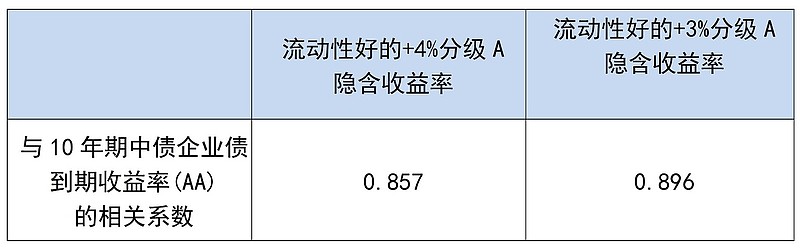

图表1:中债企业债收益率与分级A隐含收益率两者相关性

数据来源:WIND 时间起始:2015/12/31-2016/8/22

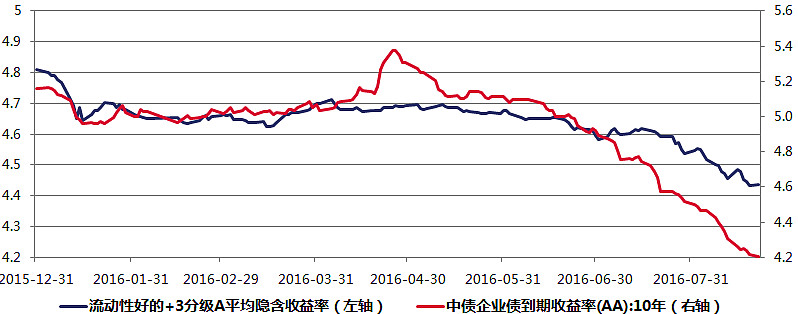

图表2:流动性好的+3%分级A隐含收益率与中债企业债收益率走势

数据来源:WIND 时间起始:2015/12/31-2016/8/22

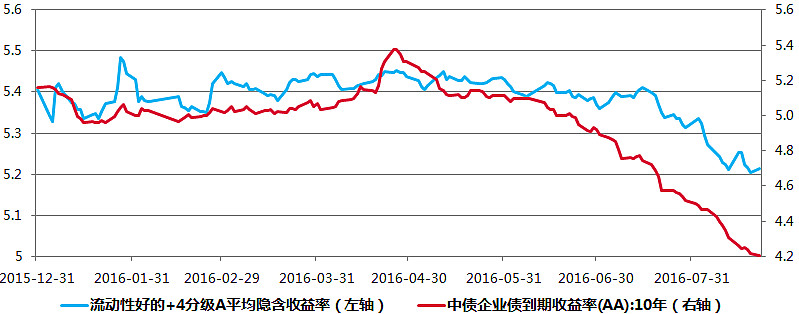

图表3:流动性好的+4%分级A隐含收益率与中债企业债收益率走势

数据来源:WIND 时间起始:2015/12/31-2016/8/22

从上面几张图表中,我们可以看出,分级A的隐含收益率与信用债(以中债企业债为参照)收益率存在较高的相关性,尤其是+3%的品种相关系数接近0.9,从后面两张走势图中,也可以看出,分级A隐含收益率变化的大趋势与债券相当。但由于分级A除了债券价值外,还受配对转换和看跌期权价值影响,尤其是受看跌期权价值的限制,无论是+4%还是+3%的品种,高的溢价率意味着高负期权价值,所以也就导致分级A的涨幅不及对照债券的涨幅。

对于这几天分级A有可能出现的回调,机构投资者而言,相对于利率债分级A隐含收益率较高,相当于信用债分级A又无违约风险,那些流动性好的收益率较高的分级A(如150130医药A)仍是较不错的配置选择,回调或是上车的机会。个人投资者而言,长期并无利空债市的因素,分级A长期仍可以看多,但是如果你在没有底仓的情况下追高或将承受一定心理压力。

今天就这样,白了个白~