圈主的话:

圈主来开扒分级基金下折那些事啦!!这篇文章的字数比本科毕业的论文都要多呢,还不算图表,绝对是史上最全。看在周末发奋写报干货帖子的份上,就表介意圈主晚发几天啦。对我们是真爱的央妈降息又降准,让B类迎来反弹机会,A类估计会惨一下,后面走势如何,分歧比较大,圈主是信奉ZF需要牛市的坚定派,但短期调整结束没有圈主也不知道,所以走走看啦。降息降准对前期圈主推荐的房地产B、有色B等等都是大粒好。

现在来看圈主码了很久的历史上那些下折吧~虽然长,但是有原理,有案例,有总结,保证你不虚此行哟~嫌长的拉到最后看结论也可以。

未经授权转载,一律举报处理~

八一八分级基金下折那些事

作者:ETF和分级圈圈主

首先来一句提神醒脑的话,分级基金的下折是可以赚钱的,有时候还不少。

分级基金的向下折算在历史上发生过三次,最近又刚发生了一次。共计4次。每一次都是暗流涌动,风云变幻,参与者和旁观者都会血脉贲张,有一种看斗牛和赛马的感觉。

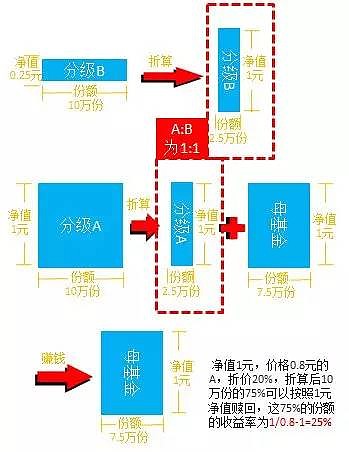

先介绍一下向下折算是神马东东。股票分级B的净值(不是价格是净值)跌到0.25元及以下的时候,A、B、母基金三类份额净值归1,这个过程就是向下折算的过程。股票分级大多数都是1:1的。转债分级B则是净值跌到0.45元及以下时,A、B、母基金三类份额净值归1,转债分级都是AB比是7:3的。

有人表示赚钱的点在哪里呢?没get√到。

在这里。因为很多分级A是折价交易的,比如1元钱的A可以打折卖到0.8元。折价到0.8元的A在向下折算发生后,大约3/4的份额可以以1元左右的母净值赎回,从0.8到1元左右,这75%的份额可以赚到25%的收益呢。

我们来梳理一下整个过程:当分级B的净值跌到0.25元,就会触发向下折算。当B的净值从0.25元变成1元的时候,份额对应的就要缩小到1/4,因为总的净资产要一样。而分级A与分级B鹣鲽情深夫唱妇随,大多数股票型的A和B又都是1:1或者固定的,所以1元净值的分级A也要跟着缩份额缩成1/4。那么分级A剩下的3/4怎么办呢?以母基金形式返还给投资者。而分级A和分级B是不能单独被申购赎回的,只有母基金可以申购赎回。不过3/4的母基金到手之后当天赎回,还要承担赎回这一天的净值波动。75%折价为20%的分级A份额,赎回净值按1元计算的话,可以赚到25%的收益。

画成图大概是这样,希望有助于理解。

所以向下折算前分级A和分级B之间容易发生对赌情况。分级A赌大盘下跌,分级B发生向下折算,折价的股票分级A就可以拿回75%左右的不折价的母基金,赚到这部分收益。而分级B则越跌杠杆越大,接近向下折算时则是分级B杠杆这辈子最大的时候了,一旦反弹,收益非常可观,所以分级B这个时候赌大盘反弹上涨。当分级A和分级B都很受欢迎的时候,也就是供不应求的时候,就会出现母基金整体溢价的情况,这只分级基金的规模就会很快胖起来。

下折结束以后,分级A拿到了大约1/4的1元的新分级A,拿到大约3/4的1元的母基金,然而开始交易之后,1元的新分级A将按照市场平均的利率水平来重新定价,原来0.8元的分级A,基本上也要跌回0.8元左右才算到位。3/4的1元母基金可以赎回,但是赎回还要承担赎回这一天的净值波动,因为赎回是按当天收盘的净值来算的,当天的波动都包含在里面啦。

下折发生后,杯盘狼藉,一地鸡毛。分级A拿到的一大堆母基金份额一般会选择赎回处理,而分级B失去了杠杆的魅力,交易量剧降,带来母基金长期折价,规模长期缩减。

现在我们来回顾一下历史上发生过的三次下折,以及刚刚发生的第四次下折。银华基金无疑是那个“为什么受伤的总是我”的公司。

1、银华等权90分级

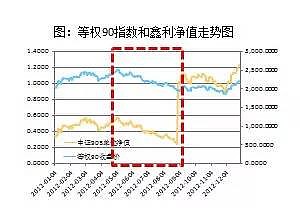

2012年,那是一个燠热的夏天,圈主从2012年下半年开始研究分级基金,有幸懵懂围观了金利和鑫利的下折。那时候中证90B还不叫中证90B,还叫银华鑫利,中证90A也不叫中证90A,叫银华金利。金利的折价率在5月初的时候大约在12%-13%之间,2012年下折前折价率最大的时候是1-2月份的时候,最高曾经达到过16%。

从等权90指数的走势图可以看出来,等权90指数的走势从2012年5月初随着大盘一起进入了下降通道,鑫利的净值慢慢走低,从0.57元开始向0.25元方向粗发(红框处)。

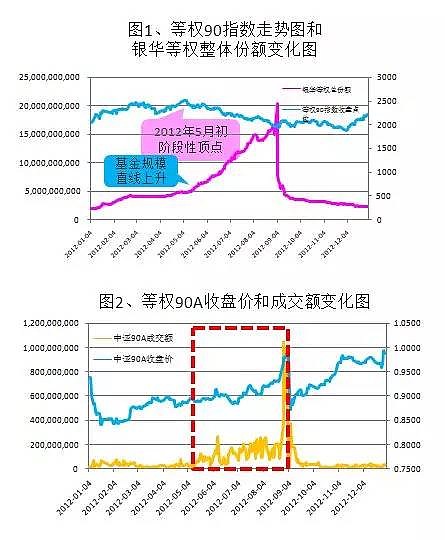

这时候不管是金利还是鑫利,交易量通通都放大,金利的价格开始上涨,银华等权90的整体份额(A+B+母)也在不断上涨。这一切都从5月初开始,到8月30日停止。

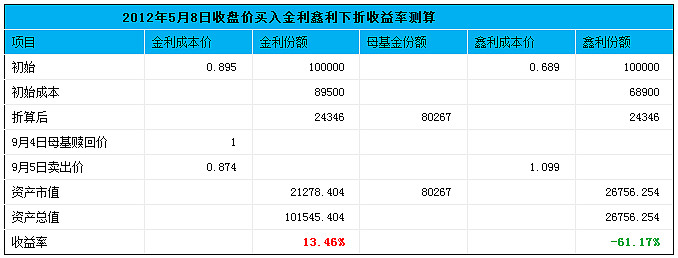

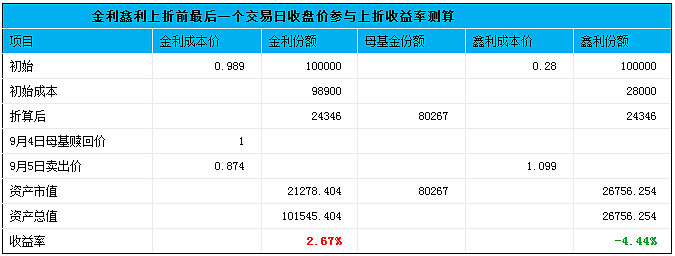

8月30日触发下折后,8月31日两类份额继续交易。9月3日两类份额停牌,按照8月31日的净值来进行折算。按照折算公告披露的折算比例,鑫利8月31日的净值应为0.243元。折算复牌后,金利的净值为1.001,而9月5日跌停板打开的价格为0.874,折价率为12.68%,以及鑫利价格为1.099。

如果我们从2012年5月8日90等权指数开始掉头向下开始,以金利当天收盘价为0.8950,折价率为12.6%,鑫利的收盘价为0.689计算。金利围猎鑫利的下折累计收益率为13.46%,比买入金利时的折价率还要略高一点,年化一下可以达到大约40%。这个收益率在熊市里真心是高得不要不要的。而鑫利的亏损程度高达61%,不光亏掉了净值,还亏掉了溢价。因为折算是按照净值进行折算的,高于净值部分的溢价发生了亏损。作为较早的杠杆基金,还真有人是从1元钱认购期开始拿着鑫利拿到向下折算都没弄明白自己怎么亏了这么多钱的(如果表格比较长,就把手机横过来看)。

如果按照8月31日折算前最后一个交易日的收盘价买入进行测算,金利仍有2.67%的收益率,鑫利仍然发生4.44%的亏损。

作为全市场第一个下折的分级基金,圈主一直对它们原来的简称有着莫名的好感,然而并没有什么用,2015年银华基金为了更接地气,让大家知道A是A,B是B,把金利和鑫利改成了中证90A和中证90B。对圈主来说,总有一种断代的感觉。

2、银华资源

银华资源当年也不叫现在的名字,资源A级以前叫银华金瑞,资源B级以前叫银华鑫瑞。这个基金的下折史会讲得很短主要有3个原因。

一个原因是银华金瑞的约定收益率是一年定存+3.5%,于是它的折价通常没有一年定存+3%的资源A高,我们前面介绍过,下折赚钱的原理主要就是折价的分级A的75%左右可以按不折价的母基金拿回来,也就是说谁折价的多谁赚得多,所以银华金瑞赚的就没有资源A多。

另一个原因是银华金瑞和银华鑫瑞的配比是4:6,不是1:1,所以银华鑫瑞不管是初始档杆还是接近下折的杠杆,都不如资源B大。因为本身银华金瑞的份额占比较低,所以整体折算出来的母基金更少一点。

第三个原因就是银华资源基本上和鹏华资源同步折算,就比后者早了几天。两只基金基本同步的情况下,折价空间小,份额配比低,所以无论是金瑞的收益,鑫瑞的杠杆都被别人抢了风头,规模增长也不多,我们也不展开更多。就丢一张收益率计算表来感受下,把重点放到第3只鹏华资源上面吧。

和鹏华的A股资源指数一样,银华资源跟踪的内地资源指数也是从2013年12月11日起,跌破3700点,开始下行之路。并于2014年12月20日触发向下折算,12月23日两类份额继续交易。12月24日两类份额停牌,按照12月23日的净值来进行折算。按照折算公告披露的折算比例,鑫瑞在12月23日的净值应为0.24316元。折算复牌后,金瑞的净值为1元,而12月25日收盘价格为0.936,折价率为6.4%,鑫瑞价格为1.033。

如果我们从2013年12月11日资源指数开始掉头向下开始,以金瑞当天收盘价为1.016,折价率为4.24%,鑫瑞的收盘价为0.35计算。金瑞赌赢鑫瑞的下折累计收益率为3.39%,鑫瑞累计亏损28.23%。金瑞的下折收益和下方的资源A想比,差了一半多,两只又几乎同步下折,所以当时金瑞鑫瑞并不是很受欢迎。

3、鹏华资源

鹏华资源一共迎来两波折算危机,第二波没像第一波那样走运,最终没逃过被咔嚓的命运。第一波是2013年7月,2013年8月20日,“ETF和分级圈”微信公众号诞生,去年分级圈周岁生日圈主给忙忘了,今年分级圈2周岁生日请记性好的圈友提前提醒下圈主哈。第二波是2013年12月。我们一起来回顾下整个历程。

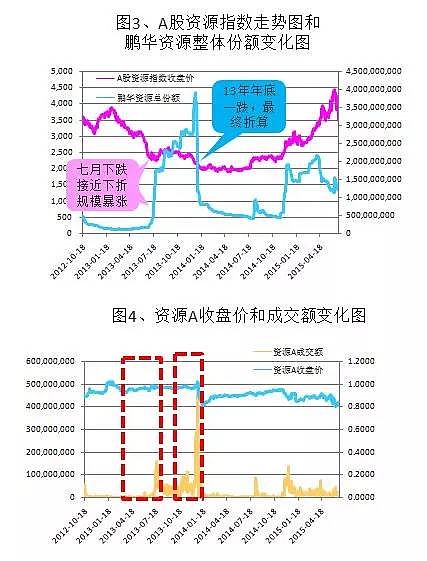

2012年10月18日,资源A和资源B自上市以来就喜迎指数下跌,资源B基本上是没赚着过钱就直接被带到折算的沟里去了。因为没赚着钱这事,资源母基金的规模也是从上市以来一所再缩。然而,缩到2013年4月初,缩到规模的最底部,之后规模开始止跌回升,这意味着母基金开始有溢价了,意味着市场对资源A和资源B的需求增加了。圈主翻了一下资源B的K线图,这个时间点对应的是资源B的价格从一个平台开始了新的下跌,是资源B的净值跌破0.9元,向0.8元进发的时候。而与之相对应的是,资源A的价格从4月初的0.876元涨到了4月中旬的0.91元。今天我们回头再看的时候,不得不惊叹市场嗅觉之灵敏。

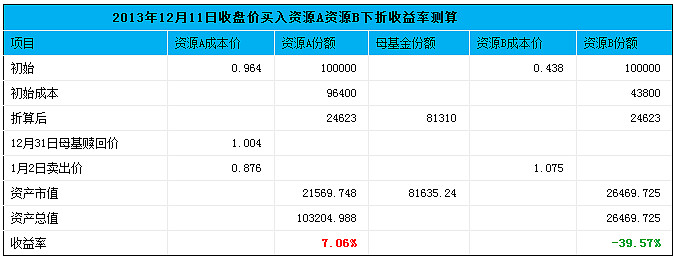

2013年7月8日,资源B迎来阶段性净值低点0.3290元,对应价格低点0.411元,随后几天指数迎来小反弹,资源母基金的规模在几天之后迅猛抬升。此后由于指数阶段性反复,资源A和资源B的较量持续进行,基金规模不断扩大。一直到2013年12月11日起,A股资源指数终于挣扎着跌破2400点,开始下行之路。并于2014年12月26日触发向下折算,12月27日两类份额继续交易。12月30日两类份额停牌,按照12月27日的净值来进行折算。按照折算公告披露的折算比例,资源B在12月27日的净值应为0.246元。折算复牌后,资源A的净值为1元,而1月2日跌停板打开的价格为0.876,折价率为12.4%,资源B价格为1.075。

如果我们从2013年12月11日资源指数开始掉头向下开始,以资源A当天收盘价为0.964,折价率为8.8%,资源B的收盘价为0.438计算。资源A赌赢资源B的下折累计收益率为7.06%,资源B累计亏损39.57%。如果从2013年4月初下折预期启动开始算的话,资源A的收益率会高很多。

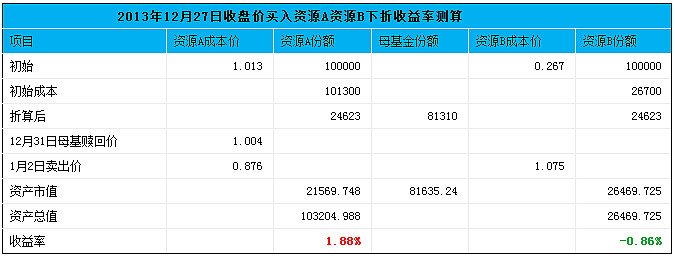

如果按照12月27日折算前最后一个交易日的收盘价买入进行测算,资源A仍有1.88%的收益率,资源B仍然发生0.86%的亏损。

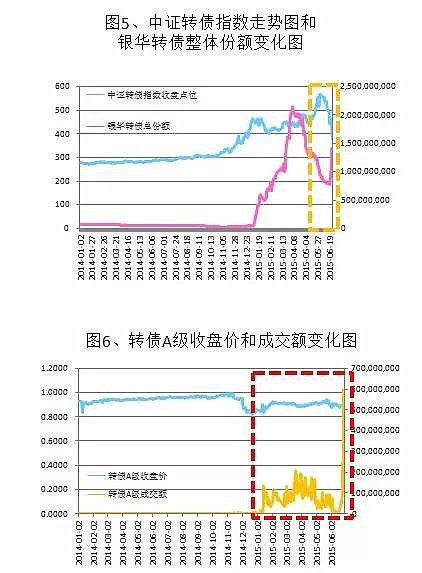

4、银华转债

又是银华。

前面的我们都不说了,大致就是2015年1月中下旬到2月初的时候,转债指数有一波回调,转债A级差点能收割,因为转债B级的下折阈值和股票分级B的不一样,股票分级B的下折阈值都是0.25元,转债B级是0.45元,加上转债A级和转债B级的份额配比是7:3,所以转债B级的杠杆大,转债指数随便崴个脚,转债B级就得几根骨头骨折。从6月15日至6月26日上周五这几天调整,转债指数绿得很环保,转债B级被凶残咔嚓了,由于6月26日大盘跌得凶残,转债跌停板是20%不是10%,转债分级B们的杠杆又太大,净值直接跌穿0.45元,直达0.253元,而转债B级的交易价格受跌停板限制,还停留在0.864元。本来6月26日触发了折算,没什么意外的话下周一折算前最后交易日转债B级还要补一个跌停。跌停出不去,一旦折算,按照净值折算,所有高于净值的价格都化作惘然。但是刚好赶上这个周末央妈给的爱太深沉,既降息又降准,监管层还给了社保入市的政策,周一如果转债指数又生龙活虎,净值估计能涨涨,如果能涨涨,转债B级就没有那么惨,转债A级赚到的收益也没有原来多。

因为还没完成折算过程,折算公告还没出来,所以转债A级B级的折算收益还没有。过几天有了再补完。

以上4只是不幸被折算喀嚓掉的,也有幸运得接近折算,规模大增,随后赶上反弹,逃出生天的品种。比如信诚500、信诚300和银华深100。鉴于本篇篇幅太长,我们就不八了,熊长牛短的市场,总有轮到它们的时候。

总结:

分级基金历史上的下折回顾完了,圈主总结一下过去,并且小小地展望一下+4%和+5%的分级基金以及上交所分级下折的未来。

1、 银华基金比较倒霉,4个折算的基金它就占了3/4。当然它家的银华锐进曾经盘中折算,最后虽然逃掉了,但仍然无法摆脱规模萎缩的宿命。它这么倒霉是因为早期分级基金领域里它的产品比较多,不过以后它就不是最倒霉的了,因为后面太多家太多只产品了。银华基金以前起名有点文艺范儿,现在改得接地气了,不过由于产品跟踪标的和产品结构的原因,不是那么受欢迎。

2、 分级A向下折算时有的投资者会选择在折算前最后一个交易日把分级A卖掉,避免参加折算,因为折算有母基金一个交易日净值波动的不确定性,但是从历史数据来看,市场为参加折算的投资者预留了一点空间,用折算前最后收盘价参与折算的数据表明仍有1%-2%的收益作为参与折算的不确定的补偿。

3、 熊市里向下折算收益好,所以本轮牛市结束以后,会迎来一只又一只的向下折算的分级基金,分级A掰棒子会掰了一个再掰一个,也有可能同时掰好几个。牛市里也会发生向下折算,一个大回调就足以发生向下折算。

4、 目前分级A的约定收益率为一年定存+3%的品种折价最大,也是向下折算时候最受欢迎的好东东。

5、 分级B的杠杆在接近下折时最大,所以喜欢刀口舔血的抢反弹投资者喜欢在接近向下折算时买入分级B,赌大盘反弹。因为下折不是一蹴而就的,经常是反复几次才下折,所以胆大包天的会反复抢反弹,圈主管这叫“不怕死策略”。

6、 虽然向下折算时候一年定存+3%的分级A最受欢迎,B也受欢迎,使得基金整体规模增大,并不代表+4%和+5%的分级基金向下折算时候规模没有增大的机会。虽然+4%和+5%的A折价比较小,甚至是负期权价值(溢价),在接近下折时这类的A会遭到无情的抛出,抛出到均衡价格便不容易再下跌,而这类分级B的价格杠杆则比+3%分级A对应的分级B更大,成为抢反弹的更好工具,所以同样有机会带来母基金整体溢价和规模增长。

7、 有朋友提出上交所分级向下折算后会减轻母基金赎回的压力,因为上交所分级的母基金是上市的,投资者可以卖掉母基金。在一定程度上有道理。不过圈主认为即便是上交所分级,下折后的赎回压力还是很大。因为接近向下折算时候折价分级A的看空期权价值最大,分级B的杠杆也最大,两边都受各自的投资者欢迎,两边份额供不应求,因此带来母基金整体溢价。而折算后为什么往往一地鸡毛,是因为A的看空期权离下一次兑现还很远,同时B的杠杆又回到了初始情况,所以AB的吸引力大减,供过于求,造成母基金折价,因此理性投资者都会选择赎回母基金份额,同时折价套利投资者会不断买入AB合并赎回。因此只有无法直接场内赎回母基金的投资者才会选择折价卖出上交所分级母基金,其它理性投资者仍将选择赎回母基金。