统计客训练营三期试训(网页链接)曾给大家传授通过市净率PB,判断重资产行业股票,周期性高低点的方法。当时就有学友提出问题,对于轻资产行业,如何评估?

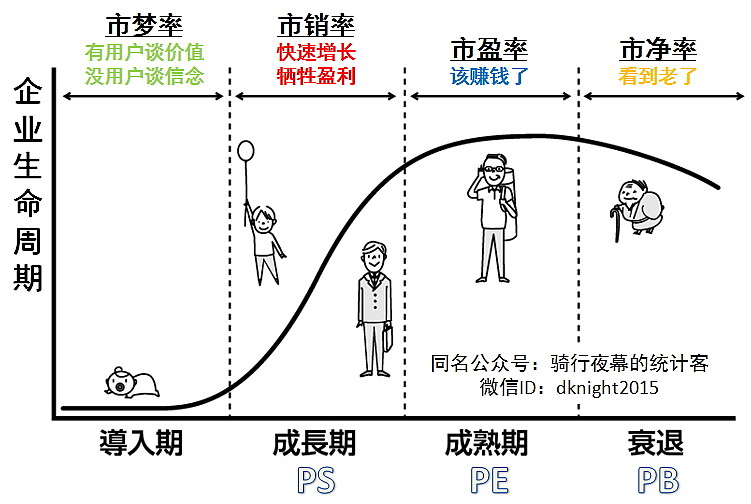

在衡量A股的绝大部分股票估值时,市盈率的作用都不大,或者说不能拿市盈率作为唯一的参考指标,对于市盈率的适用性见下图:

以上可见,在周期性行业和新兴行业中,不能仅凭市盈率高低衡量估值。而在我国A股,恶性竞争引发的行业涨落,和百废待兴滋生的新兴产业,比起发达国家,数量尤其地多。这就让很多新股民产生印象,市盈率么么哒,估值然并卵(从《基本面的笑话说开去》网页链接)。

揶揄过后,骑行客还得认真跟大家说,估值是投资胜出的不二法门。A股大部分股民不屌估值,是因为把PE“教条化”地当做估值,最后舍弃PE,舍弃估值,一头扎进投机赌博的海洋中,遍体鳞伤后挥泪告别股市。

为避免股市中发生更多的伤心故事,今天我就来为估值拼上第三块图谱 - 衡量中小创众多轻资产公司的核心指标 - PS市销率。

市销率最早常见于VC的投资当中,因为被投企业普遍不赚钱,所以没有PE,但还是要估值,于是用市销率(PS)= 估值 / 销售额(或营业收入)

六年前,骑行客还在该行业时,非上市公司的市销率就已泡沫化至4倍。如何理解这个4倍的意义?为什么说有泡沫?

先看市销率和市盈率的关系:

市盈率(PE)= 估值 / 盈利(净利润)= 估值 / 销售额(营业收入)* 销售额(营业收入)/ 盈利(净利润) = 市销率(PS)/ 净利润率

或

市销率(PS)= 市盈率(PE)* 净利润率

市盈率代表盈利增长的预期,盈利的增长要么由销售额增长,要么由利润率提高驱动。

对于一家公司来说,增长预期越强,市销率越高,净利润率预期越高,市销率也越高。加上“预期”二字,是因为大部分用市销率估值的企业,没有盈利,也就没有净利润率。

现在可以回来看4倍的市销率意味着什么。

如果净利润率的预期是10%,那么4倍的市销率意味着40倍市盈率。

对于非上市公司,VC阶段的投资很少会给出高于15倍的市盈率。这从上市公司并购非上市公司的估值当中就可以看到。

换言之,在15倍以下市盈率估值时,4倍市销率相当于对其净利润率的估值超过26.7%!

净利润率能超过26.7%的行业有哪些?大家可以自己找找。

再看上市公司,【$京东(JD)$ 】 如今的市值是350亿美元,截止今年上半年LTM营收为220亿,市销率 = 350 / 220 = 1.6

沃尔玛的净利润率大约是3.5%,按此计算京东目前的虚拟市盈率 = 1.6 / 3.5% = 45倍

唯品会/聚美优品的净利润率更高,分别达到4%和6%,其品类服装/化妆品所在百货商店的净利润率也高于大卖场。

有兴趣的朋友可再去看看国美/苏宁/circuit city/best buy鼎盛时期的净利润率。

45倍的虚拟市盈率算不算高?按京东上半年营收35%的增长速度,仁者见仁,智者见智。

回过头说【特斯拉】,330亿美元市值,37亿销售额,约9倍市销率!宝马的净利润率约为6.5%。如此特斯拉的虚拟市盈率约等于 9 / 6.5% = 140

或者看保时捷的净利润率约12%,则虚拟市盈率为9 / 12% = 75

特斯拉上半年的销售增速不到30%,我认为是明显高估的。

掌握了基本方法,最后看【乐视】。乐视的估值非常难做,因为其包含的业务种类众多,盈利的不盈利的,控股的非控股的,这可能也是其股价能被爆炒的基础,反正大家都算不清。

先看盈利的:

以上五张图,依次要说明的是,

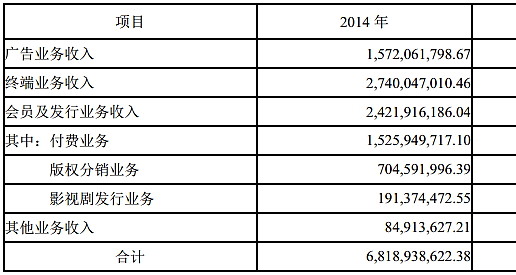

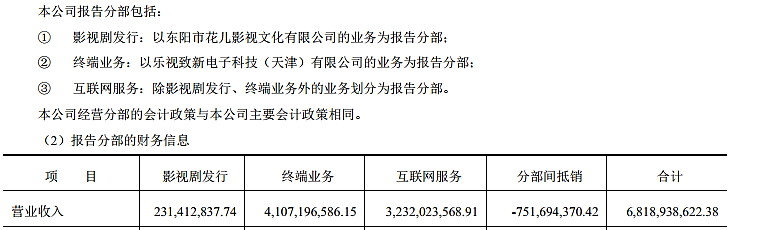

1)乐视的终端收入主要在子公司天津致新,

2)天津致新2014年亏损3.9亿,上市公司持天津致新58.55%的股权比例,

3)子公司2014年收入41亿,终端收入仅为27亿,考虑到电视和会员费捆绑卖,另14亿疑在分部口径中算作互联网业务与合并抵消。

如果剔除天津致新的亏损,乐视在2014年的盈利应为1.4+3.9 = 5.3亿。2013年的盈利约3亿元。这一增速作为互联网公司还是很不错的,按50倍市盈率估值是150亿,100倍则是300亿。

然后给天津致新估值,其2014年销售额为41亿,今年上半年27亿,去年同期16亿,则LTM销售额达到52亿,增速60%。

SONY的电视机业务在亏损十年后今年扭亏为盈,净利润率约为2.5%。假设乐视电视机业务净利润率能达到5%,则按100倍虚拟市盈率计市销率为5倍,按50倍计则为2.5倍,乘以52亿元人民币的销售额,估值为130-260亿。

乐视还有什么?体育、金融、影业、手机、汽车。除了体育目前上市公司还持有10%的股份以外,后四大想象力十足的噱头跟上市公司没有关系,跟他的实际控制人倒是有关系,换句话说跟我等散户没有“半毛钱关系”。不对,如果不明就里的韭菜足够多,那就扯上关系了,反正是概念,反正都叫乐视。

加总一下:

互联网+广告+影视剧发行等盈利业务:150-300亿

乐视电视的亏损业务:130-260亿

总和 300-600亿。

算得很累,那是乐视的贾总摊子铺太多,对于专注主业的轻资产公司,并非所有的估值都如此费劲。记住下面公式:

PS = 虚拟PE * 净利润率

用虚拟PE衡量上市公司未来的增速预期是否值这个价

那些不怎么赚钱,PE奇高,PB也奇高的轻资产公司估值就能迎刃而解。

最后卖个关子,什么行业的公司PS最高?

@今日话题 @方舟88 @天地侠影 @管我财 $上证指数(SH000001)$ $中小板指(SZ399005)$ $创业板指(SZ399006)$ $乐视网(SZ300104)$ $唯品会(VIPS)$ $聚美优品(JMEI)$ $特斯拉电动车(TSLA)$ $深证成指(SZ399001)$ $中证500(SH000905)$

还不过瘾的,看这篇:《选择成长股还是价值股》网页链接,

学习更多【论估值】系列文章关注同名“公”“众”号(“微”“信”ID:dknight2015)