———————————— 以下为生物学 ———————————————

我们假定亲代个体每成功地抚养一个幼儿可得+15个单位的遗传盈利。而每抚养一个幼儿所付出的代价,包括所有食物、照料幼儿花去的所有时间以及为幼儿所承担的风险,是-20个单位。代价用负数表示,因为是双亲的"支出”在旷日持久的追求中所花费的时间也是负数,就以-3个单位来代表这种代价。

现在我们设想有一个种群,其中所有的雌性个体都【羞怯忸怩】,而所有的雄性个体都【忠诚不贰】。这是一个一雌一雄配偶制的理想社会。在每一对配偶中,雄性个体和雌性个体所得的平均盈利都相等。每抚养一个幼儿,它们各获得+15分,并共同承担所付出的代价(-20分),平均分摊,每方各为-10。它们共同支付拖长求爱时间的代价(罚分-3)。因此,每抚养一个幼儿的平均盈利是:+15-10-3=+2。

现在我们假设有一个【放荡】的雌性个体溜进了这个种群。它干的很出色。它不必支付因拖延时间而化费的代价,因为它不沉湎于那种旷日持久的卿卿我我的求爱。

由于种群内的所有雄性个体都是忠诚的,它不论跟哪一个结合都可以为它的子女找到一个好父亲。因此,它每抚养一个幼儿的盈利是+15-10=+ 5。同它的羞怯忸怩的对手相比较,它要多收益3个单位。于是放荡的基因开始散布开来。

如果放荡的雌性个体竟获得很大成功,致使它们在种群内占据了统治地位,那么,雄性个体的营垒中,情况也会随之开始发生变化。截至目前为止,种群内忠诚的雄性个体占有垄断地位。但如果现在种群中出现了一个【薄情】的雄性个体,它的景况会比其他的忠诚的对手好些。在一个雌性个体都放荡不羁的种群内,对一个薄情的雄性个体来讲,这类货色比比皆是,唾手可得。如果能顺利地抚养一个幼儿,它净得盈利+15分,而对两种代价却分文不付。对雄性个体来说,这种不付任何代价指的主要是,它可以不受约束地离开并同其他雌性个体进行交配。它的每一个不幸的妻子都得独自和幼儿挣扎着生活下去,承担起-20分的全部代价,尽管她并没因在求爱期间浪费时间而付出代价。一个放荡的雌性个体结交一个薄情的雄性个体,其净收益为+15-20=-5;而薄情的雄性个体的收益却是+15。在一个雌性个体都放荡不羁的种群中,薄情的雄性基因就会象野火一样蔓延开来。

如果薄情的雄性个体得以大量地迅速增长,以致在种群的雄性成员中占了绝对优势,放荡的雌性个体将陷于可怕的困难处境。任何羞忸怩的雌性个体都会享有很大的有利条件。如果羞怯忸怩的雌性个体同薄情的雄性个体相遇,它们之间绝不会有什么结果。她坚持要把求爱的时间拉长;而他却断然拒绝并去寻找另外的雌性个体。双方都没有因浪费时间而付出代价。双方也各无所得,因为没有幼儿出生。在所有雄性个体都是薄情郎的种群中,羞怯忸怩的雌性个体的净收益是零。

零看上去微不足道,但比放荡不羁的雌性个体的平均得分-5要好得多。即使放荡的雌性个体在被薄情郎遗弃之后,决定抛弃她的幼儿,但她的一颗卵子仍旧是她所付出的一笔相当大的代价。因此,羞怯忸怩的基因开始在种群内再次散布开来。

现在让我们来谈谈这一循环性假设的最后一部分。当羞怯忸怩的雌性个体大量增加并占据统治地位时,那些和放荡的雌性个体本来过着纵欲生活的薄情雄性个体,开始感到处境艰难。一个个的雌性个体都坚持求爱时间要长,要长期考验对方的忠诚。薄情的雄性个体时而找这个雌性个体,时而又找那个雌性个体,但结果总是到处碰壁。因此,在一切雌性个体都忸怩作态的情况下,薄情雄性个体的净收益是零。如果一旦有一个忠诚的雄性个体出现,它就会成为同羞怯忸怩的雌性个体交配的唯一雄性个体。那么他的净收益是+2,比薄情的雄性个体要好。

所以,忠诚的基因就开始增长,至此,我们就完成了这一周而复始的循环。象分析进犯行为时的情况一样,按我的讲法,这似乎是一种无止境的摇摆现象。但实际上,象那种情况一样,不存在任何摇摆现象,这是能够加以证明的。整个体系能够归到一种稳定状态上。如果你运算一下,就可证明,凡是羞怯忸怩的雌性个体占全部雌性个体的5/6,忠诚的雄性个体占全部雄性个体的5/8的种群在遗传上是稳定的。当然,这仅仅是根据我们开始时任意假定的那些特定数值计算出来的,但对其他任何随意假定的数值,我们同样可以轻而易举地算出新的稳定比率。

同史密斯所进行的分析一样,我们没有必要认为存在两种不同种类的雄性个体以及两种不同种类的雌性个体。如果每一雄性个体能在5/8的时间里保持忠诚,其余的时间去寻花问柳;而每一雌性个体有5/6的时间羞怯忸怩,1/6的时间纵情放荡,那同样可以实现进化上的稳定状态。不管你怎样看待ESS,它的含义是:凡一种性别的成员偏离其适中的稳定比率时,这种倾向必然受到另一种性别在策略比率方面相应变化的惩罚,这种变化对原来的偏离行为发生不利的影响。进化上的稳定策略(ESS)因之得以保持。

我们可以得出这样的结论,主要由羞怯忸怩的雌性个体和忠诚的雄性个体组成的种群,能够进化是肯定无疑的。在这样的情况下,家庭幸福策略对于雌性个体来说,实际上看来是行之有效的。我们就不必再考虑什么由羞怯忸怩的雌性个体组成的集团了,其实羞怯忸怩对雌性个体的自私基因是有利的。

————————— 以上为生物学,以下续谈股票 ———————————

中国股市暴涨暴跌,散户盛行,大妈投机管用,价值投资无用,这不是成熟股市的常态?非也!可见的人类历史中股市的大起大落才是常态。香港70年代的股灾,台湾80年代末的崩盘,日本90年代后“失落的二十年”,美国纳斯达克千禧年后的狂泻,股市从来就没有成熟过。

股市从进化上的稳定策略(ESS)正是投机为主,投资为辅。在股市里,趋势投机客才是羞怯忠诚的大多数,价值投资者洽洽是放荡薄情的一小撮。

为了说明这种情况,我们定义以下两种角色:

1. 【投机者】,逢涨就买,涨1块就卖,跌一半就抄底

2. 【投资者】,高于中枢价值1倍就卖,低于中枢价值50%才买

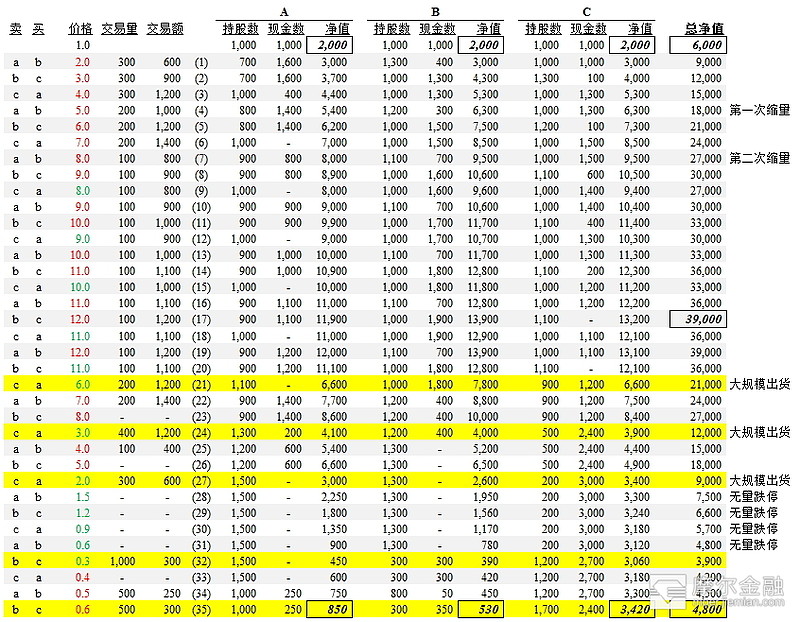

假设A、B、C三人初始都是【投机者】。股票的价值中枢是每股1块钱。三人初始都分别拥有1000股股票和1000元现金,每人的净值为2000元。全部股票的价值中枢是3000元,整个市场的总净值是6000元。

最一开始A向B卖了300股,作价2元。A所得600元现金,剩余700股股票;B付出600元现金,剩余400元现金,总共持有1300股。(1)

然后B向C卖了300股,作价3元。(2) A观察到价格上涨,随即向C以4元再买入300股,(3) 如此周而复始。直至股票的价格达到5元,B手头现金不够向A买300股,转而买200股。(4) 如此价格得以继续上涨,但成交量萎缩,成交额亦停止不断攀升的势头。

再一个轮回后,价格达到8元,B手头现金只够向A买100股,成交量继续萎缩。(7)

待B以9元的价格卖给C100股后,A手头的现金只剩800元,不够以更高的价格向C买最小的1手。于是,为了维持市场流动C下狠心以8元卖出100股,对A说,你先买下,还能涨。(9) 果然,B手里还有钱,A得以继续涨1元以9元的价格卖给B。(10) B加1元以10元再卖100股给C。(11)

再回到A,钱还是不够,C还是降1元到9元卖。(12) 然后,B以10元从A手里买,再以11元卖给C。由于C的让利,维持了股价的退一格,涨两格的势头。

终于在股价涨到12元后,B想以13元卖给C时,C也凑不出1300了。B不知道C已经让了那么多回利,想让次利也无所谓,就以11元100股的价格把C手中的1100元全拿了过来。(20)

C在让了那么多回利之后,发现游戏玩不下去了,连B也要开始让利,从投机者变成了【投资者】(就像一帮忠贞男女中突然出现了荡妇)。他开始想不惜一切代价出货,只要价格高于2块钱(高于中枢价值的1倍)!

C发现A手里有1200块钱,直接跟A说,我急用钱,所以半价6块钱一股,卖你200股。A一听很高兴,之前都涨到12块了,立马付了1200。(21)B看到了价格从11块暴跌至6块,觉得有些不对劲。但转手A卖给B时重新喊价7块,市场上并无其它卖家,B想只要我买了股价就重拾态势,趋势还会继续,于是付钱。(22)

C已经从投机者变成了投资者,不会再玩这个击鼓传花的游戏。当B想以8元卖给C时,没门!(23)

C转而向A说,我再以前次的半价3块卖给你400股,我急用钱,没办法,你赚翻了。(24)A买下后再加1块卖给B,发现B已经只剩下400块,刚够买1手。1手就1手吧,至少价格还在涨。(25) B转手想5块卖给C,C自然还是不要。B手上已经没钱。

C瞄准了A手上仅剩的600块钱,2元1股,卖掉了300股。(27)

最后A持股1500股,B持股1300股,都没有任何现金,C持股200股,集齐了3000元现金。

2元一股的位置,只要C不出手,市场再无任何成交,开始产生恐慌,每日无量跌停。2元,1.5元,1.2元……A和B由于需要用钱,什么价格都得卖。等到价格跌至0.3元时,C作为价值投资者看准了股票每年分红5分钱,分红率16.7%的价值。重新出手,仅花费300元,从急需流动性的B处买到了1000股。(32)A一看终于底部放量了,赶紧以0.5元卖给B500股,换得250元救济。(34) B加价0.1至0.6再卖给C,C乐得又笑纳500股。(35)恐慌杀跌结束,趋势市终又开始一个新的轮回。

详见下图,(1)-(35) 表示每一个步骤:

在一个人人皆趋势投机的市场中,第一个醒悟的价值投资者将占有巨大的优势。但让我们假设,如果3人市场中有2人是价值投资者,2元以上卖,0.5元以下买。那么这个市场从一开始就不可能“走起来”。A这个投机者由于找不到击鼓传花的好队友,只能活活憋死。于是A、B、C这三个人就各自抱着价值1元的1000股股票,每年等50元的分红吧。股票市场可以关掉了。

所以,当一个市场为价值投资者所主导,股市将不复存在。股市的稳定态,一定是趋势投机者为主,价值投资者为辅,股市才能如大海,潮起潮落周而复始。

趋势投机者中也会有幡然醒悟者,逢高离场,短时表现出价值投资的行为。价值投资者同样也难耐住市场的疯狂,参与到投机者的接力棒传递游戏中。无论如何,就像《自私的基因》中所述,要么投机者是多数,投资者是少数。要么股市的个体参与者中,大部分时候表现为投机(忠贞),小部分时候表现为投资(浪荡),如此方能构成股市的平衡态。

如何解释美国股市,机构消灭散户,投机不复存在了么?完全不是如此,美国股市中虔诚的投机者由程序化交易代替了中国股市中的韭菜大妈。无论雌雄、公母还是男女,生殖机制可以不同,多数派和少数派的行为由进化的自然选择决定!读完此文,可以忘却骑客的胡诌,却必须记得翻出《自私的基因》好好体味大自然的神力!

后记:

请仔细观察以上现金与股票交换的过程。在没有任何外部资金介入的情况下,3000元现金不断在A、B、C之间流转。股票的账面价格被从1元最高炒到12元,3人账面财富总和最多增长了6.5倍(6000->39000)!当价格高到再少的成交量都无以支撑时,迈过拐点,开始崩塌,只要有资金的人不出手,价格可以杀跌至无限低。

在全体参与者中表现为价值投资和趋势投机达到一定比例时,市场筑顶见底。过早逃顶踏空的人,在场外源源不断的新进韭菜所贡献的投机增量面前,只能干瞪眼。过早抄底套牢的人,其队友的资金加总,在价格未到足够低时根本无力托起场内积聚的抛压。一切都关乎平衡。市场的平衡状态是多投机,少投资;市场的拐点是投资压过了投机。

当你在银行股上做T时,你是不折不扣的投机者。当你在创业板逼近150倍市盈率时离场,你也是投资者。如今4000点时,你又回来了,这次国家队究竟是在投资还是投机呢?

$上证指数(SH000001)$ $ 深证成指(SZ399001)$ $ 中小板指(SZ399005)$ $ 创业板指(SZ399006)$ $ 中证500(SH000905)$ $ 上证50(SH000016)$ $ 沪深300(SH000300)$ $ 招商银行(SH600036)$ $ 民生银行(SH600016)$ $ 兴业银行(SH601166)$

看更新的数据,读更长的历史,听异于市场的观点,关注骑行夜幕的统计客(微信订阅号同名,第一时间发布)

查看我的全部文集,点此链接网页链接