2021年以来大宗商品价格普遍上涨

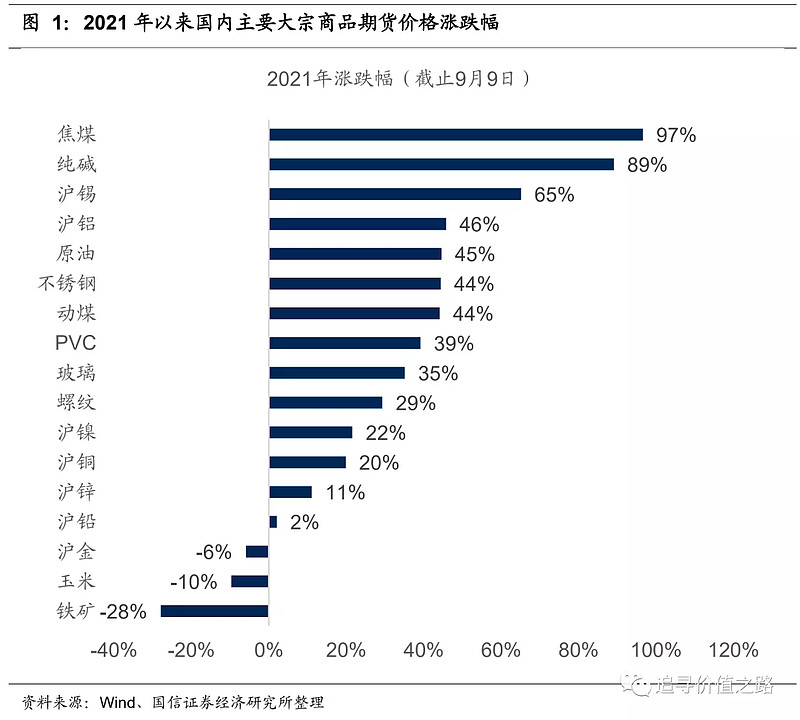

2021年以来,国内主要大宗商品多数出现了明显的大幅上涨,以Wind统计的国内期货商品价格指数来计算,截止9月9日,年内涨幅较大的商品主要包括焦煤、纯碱、锡等,年内涨幅均超过了50%。如果从2020年疫情以后起算,大宗商品价格的涨幅更加惊人。

特别是在今年7月份以后,在全球包括原油、铜等主要大宗商品价格已经基本走平趋稳之后,部分国内定价的大宗商品价格依然在持续走高,南华工业品价格指数在9月份再创历史新高,截止9月9日,指数全年累计涨幅已经超30%。

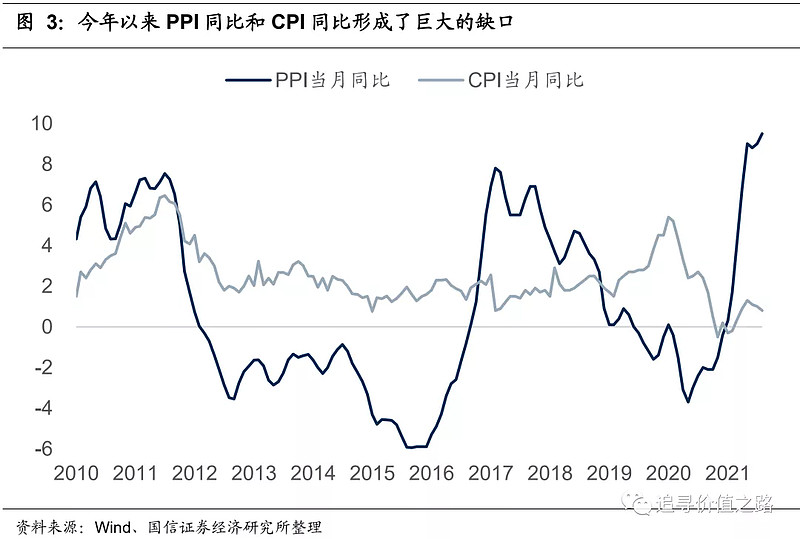

也正因如此,宏观数据上我们看到PPI同比和CPI同比今年以来形成了巨大的缺口。从年初以来PPI同比增速持续上行,最新的数据显示,2021年8月的国内PPI同比增速已经到了9.5%创2010年以来的历史新高,而与之对比的是CPI同比增速则始终维持低位,最近几个月还有所下滑,8月份最新的CPI同比仅0.8%。

商品价格上涨的供需两方面原因

今年以来商品价格的上涨,来自供需两方面因素的共同合力。

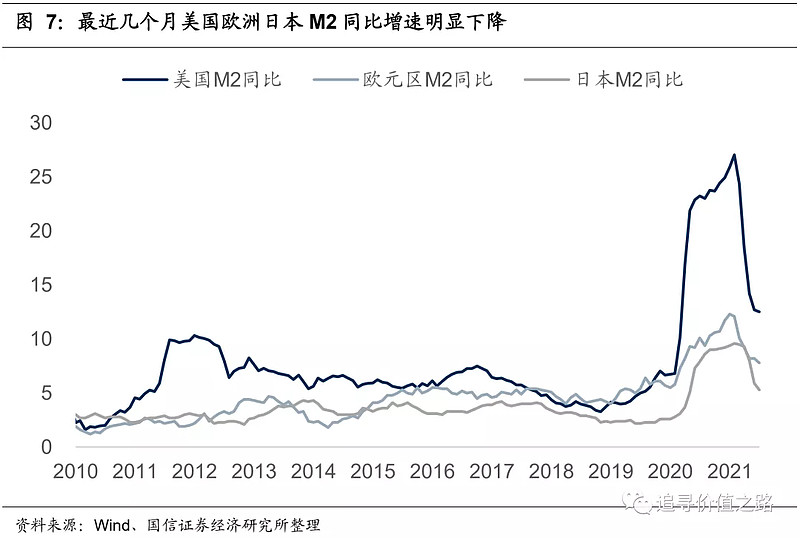

需求方面,去年新冠疫情爆发以后,西方国家普遍采取了史无前例的货币大放水。从数据中可以看到,到2020年底,美国的M2同比增速高达25.9%,创1960年有历史数据以来最高水平,这一次金融数据短时间内如此幅度的快速上升,与2009年上半年我国在四万亿计划刺激下天量信贷后数据的激增变化,非常相似。除美国外,日本、欧洲等国家和地区的M2同比增速也有大幅回升,均创了历史新高或者阶段性新高。

全球大宗商品价格的需求驱动力,我们认为大体上可以分为这样几个阶段:

(1)战后一直到60年代,全球大宗商品价格主要由美国单极需求驱动的,商品价格走势与美国一国的工业同比增速高度相关;

(2)70年代开始到2000年前,日本、德国等发达国家经济开始崛起,全球大宗商品价格主要由发达国家的需求驱动,商品价格走势与G7国家的工业同比增速高度相关;

(3)2001年开始,中国经济快速崛起,进入到重工业投资时代,中国经济的需求成为影响全球大宗商品价格的主要力量,商品价格走势与中国的工业增加值同比增速高度相关;

(4)2015年以后,中国的资本深化阶段(即人均资源品消费量攀升阶段)基本告一段落,中国单位GDP增长消费大宗商品的数量开始见顶,全球商品价格的主要驱动力量从中国的单极演变成中国与主要经济体多极。

2015年以后商品价格走势与“中国+G7”国家工业同比增速高度相关。两者基本互为充分必要条件,每一轮大宗商品价格大涨的背后都有全球工业增速回升的周期,而每一次全球工业增速上行周期都对应了一次商品价格大涨。这就是我们在年初的研究报告《工业大宗商品价格简史——经验总结与未来展望》,坚定看多2021年大宗商品价格,并认为本轮商品价格有可能会创历史新高的主要逻辑。

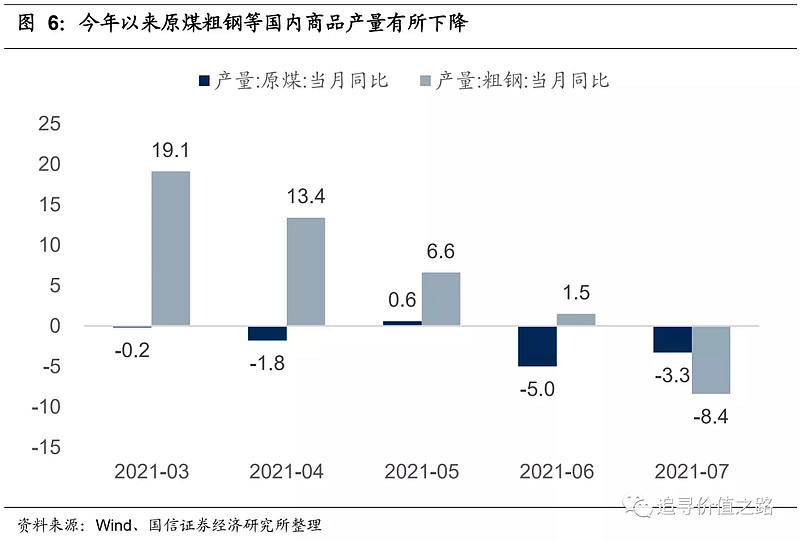

在需求回升的同时,国内部分大宗商品供给的收缩,也成为了相关商品价格上涨的催化剂。从下图中可以看到,国内的原煤和粗钢产量同比增速,从今年3月份以后开始都是逐月递减的,6月和7月都是明显的负增长,同时叠加今年煤炭进口数量是负增长的,由此导致了商品价格进一步攀升。

形势开始变化,商品价格上涨进入尾声

然而需要注意的是,此前决定商品价格上涨的供需两方面因素都已经开始出现变化,我们认为商品价格上涨已经进入尾声。

一方面,从供给角度看,商品价格的持续上涨已经引起了政府有关部分的注意。

国家发改委一方面出手提升煤炭储备能力,另一方面也在加强市场监管。2021年7月16日,国家发改委消息称,国家正在推进煤炭储备能力建设,总的目标是在全国形成相当于年煤炭消费量15%、约6亿吨的煤炭储备能力,其中政府可调度煤炭储备不少于2亿吨,接受国家和地方政府直接调度,另外4亿吨是企业库存,通过最低最高库存制度进行调节。

另一方面,市场监管的趋严也将给煤炭价格降温。2021年8月26日,国家发改委发布消息称,针对近期榆林市煤炭交易中心发布煤价上涨信息,陕西省榆林市保障市场稳定运行领导小组决定在全市范围内开展专项调查,对有关公众号发布内容进行核实查证并根据有关规定进行查处,对该机构主要负责人进行约谈并依据相关规定予以处理;8月30日,国家发改委再度发文,要求内蒙古自治区能源局对区域内马泰壕煤矿、王家塔煤矿、高家梁煤矿、尔林兔煤矿等保供煤矿或产能置换矿井存在的带头涨价行为予以核查纠正。

因此,往后看,部分商品此前供给收缩供不应求的状况有望得到改善。

更重要的是,在需求层面,本轮全球经济复苏的高点已经出现,后面将进入到一个经济下行周期阶段。

前面提到,去年疫情以后西方国家普遍超级大放水,M2同比增速甚至超历史最高水平。但最近几个月,美国、欧洲、日本的M2同比增速均已明显回落,作为领先指标的金融指标已经率先开始下行。

相比金融指标,另一个更重要的指标,度量全球经济复苏和增长的“中国+G7”同比增速,也已经明显见顶开始回落。

从历史经验来看,商品价格的高点往往会滞后于宏观经济的高点出现,滞后时间大约在5-6个月。比如,2007年那次经济的高点大约在2007年10月,商品价格的高点在2008年3月;2010年那次经济的高点在2010年年中,商品价格的高点出现在2011年一季度;2017年那次经济基本面高点在2017年年底,商品价格高点在2018年5月左右。

从“中国+G7”同比增速来看,本轮全球复苏的高点大约在今年的5月份左右,参考以往历史经验,商品价格的高点可能出现在11月左右。这个具体的滞后时长每次可能都会不一样,但无论如何,在目前政策已经开始重视供给持续收缩可能性降低、需求侧本轮全球复苏高点已过进入下行周期,这样的背景下,我们认为商品价格的上涨已经进入尾声,越往后看,“抓尾巴”的收益和风险越不成比。

文中所有涉及个股标的,仅为公开数据统计汇总,不构成任何盈利预测和投资评级。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

文章来源:追寻价值之路

高抛低吸高分红!

【A:501029;C:005125红利基金特别提示】

华宝标普中国A股红利机会指数证券投资基金(LOF)场内简称“红利基金”基金代码501029(A份额)、005125(C份额)。

本基金是一只颇具特色的指数型基金,也是标普品牌中国A股指数系列在国内首次发行的基金,跟踪标的为标普中国A股红利机会指数(CSPSADRP),是标普全球红利策略系列指数在中国的旗舰指数。

本基金主要采取复制法投资标普中国A股红利机会指数的成份股,追求跟踪偏离度和跟踪误差最小化。

标普中国A股红利机会指数是一只A股红利策略指数,旨在提供投资者在中国投资高红利率股票的机会,同时满足多元化、稳定性和可投资性的要求。

标普中国A股红利机会指数的编制方法如下:

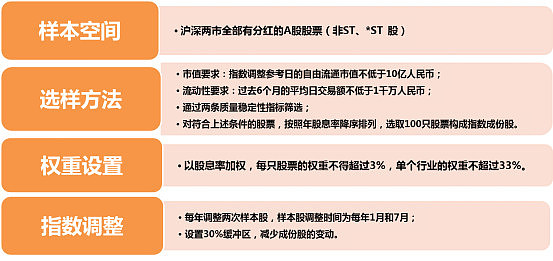

1)样本空间:沪深两市全部有分红的A股股票(非ST、*ST 股)(暂不包含创业板股票)

2)选样方法:

①市值筛选:指数调整参考日的自由流通市值不低于10亿人民币

②流动性筛选:过去6个月的平均日交易额不低于1千万人民币;

③质量稳定性筛选:

a)过去3年的盈利增长必须为正;

b)公司在过去12个月的净利润必须为正。

3)权重设置:股息率加权,且每只股票的权重不得超过3%,单个行业权重不超过33%

4)指数调整:

①每年调整两次样本股,样本股调整时间为每年1月和7月;

②设置30%缓冲区,减少成份股的变动。

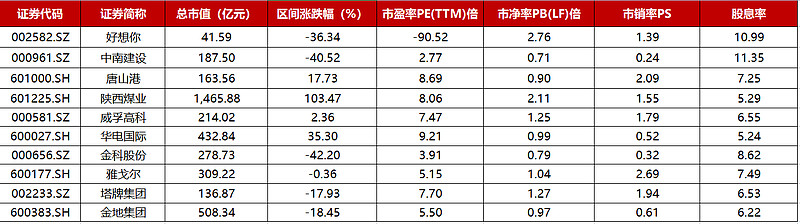

华宝标普中国A股红利机会指数证券投资基金(LOF)前十大成份股依次为:好想你、中南建设、唐山港、陕西煤业、威孚高科、华电国际、金科股份、雅戈尔、塔牌集团、金地集团。

数据来源:WIND,截至2021.09.08

标普中国A股红利机会指数较A股主流红利类策略指数收益率对比

数据来源:WIND,截至2021.09.08

$上证指数(SH000001)$ $红利基金LOF(SH501029)$ $创业板指(SZ399006)$

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如

---------------------------------------------------------------------------

风险提示:标普A股红利指数(CSPSADRP.CI)基日为2004.6.18,发布于2008.9.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。