后台回复“泡泡玛特”获取泡泡玛特2020年11月30号管理层路演材料。 #泡泡玛特# $泡泡玛特(09992)$ $迪士尼(DIS)$

先说结论吧,估值太贵,没有基石,一手不摸;以及,泡泡玛特和迪士尼之间,大概还差100个万代吧!

首先,泡泡玛特的本质还是消费品和零售,即使披着IP的羊皮,做着还是消费品的生意——不要以为自己看不懂的就是高级;

其次,泡泡玛特说到底是一个渠道品牌,和名创优品的逻辑大同小异,只是选择的赛道和品类更优,产品毛利更高,消费人群购买力更强;

再次,泡泡玛特的IP价值被大大高估了,不管从IP的丰富度还是知名度,相比迪士尼积累百年的IP家族,Molly和PUCKY差距不小——不过泡泡玛特的创意和运营能力确实青出于蓝而胜于蓝;

最后,吃相不太得体,估值70亿美金(半年前Pre-IPO轮估值才25亿美金),没有基石,机构对泡泡玛特的态度很明显了。预留的资金估计要继续站岗了,真心都被错付了!淦!

以下是认真的分析:

营收增长放缓 市场天花板明显

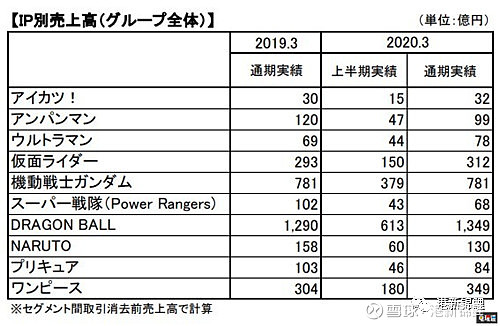

直接对比一下泡泡玛特和万代南梦宫的财务数据吧——很多打新的人可能都没听说过,万代算是日本动漫最有影响力的公司之一,旗下的IP基本都是长青IP,随便拿出来一个都吊打泡泡玛特:动漫顶流《龙珠》和《海贼王》,日本国内的《偶像大师》;游戏包括《龙珠Z:卡卡罗特》、《嗜血代码》、《铁拳7》。

然而手握着这么多IP的万代近年财务表现怎么样呢?2019至2020财年,营收7239亿日元(约456亿元),同比下降1.1%;利润438亿日元(约28亿元),同比下降6.3%——营收是泡泡玛特19年营收(16.8亿元)的27倍,利润是泡泡玛特(4.51亿元)的6.3倍。

万代旗下IP销售额排行榜,从高到低分别是:龙珠1349亿日元(约85亿人民币)、《机动战士高达》781亿日元(约49亿人民币)、《海贼王》349亿日元(约22亿人民币)等。

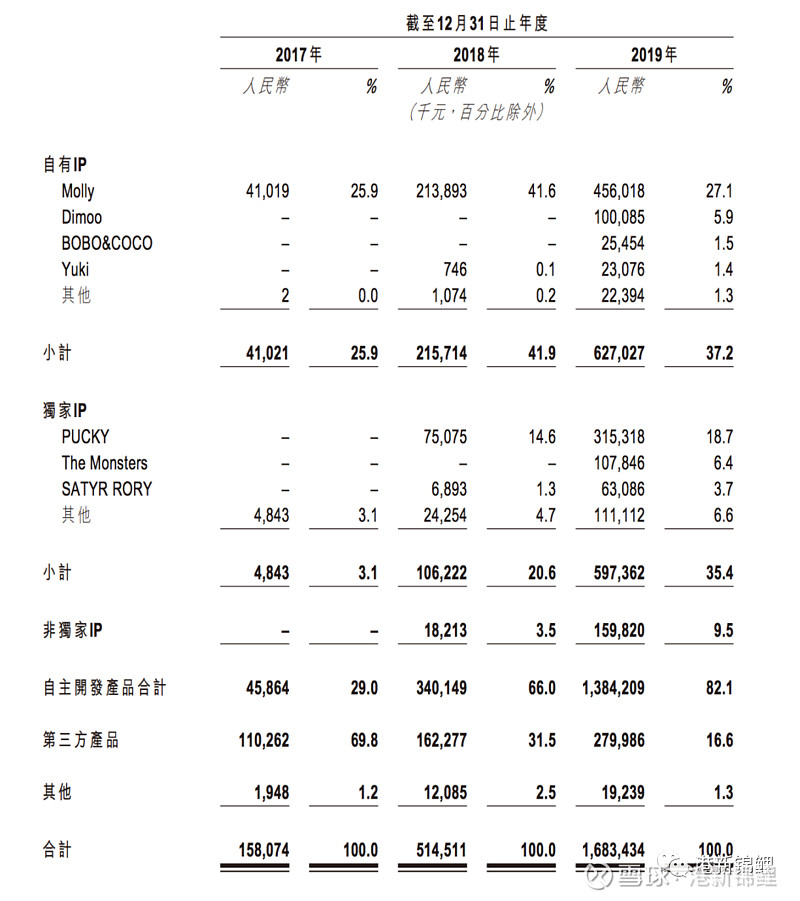

对比泡泡玛特家的IP销售情况:Molly 4.5亿人民币,PUCKY 3.15亿人民币,和万代基本不在一个量级。短期来看,万代就是泡泡玛特的天花板了,成为迪士尼就更加遥不可及了。

而万代目前的市值呢?2.12万亿日元(约1335亿元),市盈率38。考虑到中国市场天花板更高和泡泡玛特的增长率,给一个1.5-2倍系数,泡泡玛特合理估值应该在257-342亿元之间。现在直接70亿美元发行市值,真的也是让人无F*CK可说。

单一IP风险高 孵化IP周期长

再延展说几句。

泡泡玛特主要以单一IP为主,并没有形式强有力的矩阵/体系/家族;虽然可以通过联名持续保持创意输出,长远来看还是有风险的。

其次,新IP孵化的周期普遍较长,且未来还要面对B站这类流量和内容巨头的直面竞争,压力还是很大的。

最后,如果真的看好这个赛道,还是的坚定买入B站吧,B站如果开始做盲盒和衍生品,对泡泡玛特绝对是降维级别的打击。

最后,建了一个专注港新美新深度解读的小群

感兴趣的扫码加好友入群哦,预祝打新必中,中必大肉!