$大唐发电(00991)$ $大唐发电(SH601991)$ 昨天就说了暂时退出雪球,但真没想到今天会跌成这样,在最恐慌的时刻说走就走也不好,还是最后说几句吧。

业绩大幅低于预期这个大家都知道,但只是因为亏6亿不至于跌成这样子,比如华能Q2业绩不及预期也跌了但远远没这么夸张,又比如去年Q4亏了100亿后大唐H的股价比现在还高得多,所以分析下市场为什么这么恐慌:

一,市场怀疑FGW的长协全覆盖政策失败了,火电会长期亏损;

二,9月份发电数据公布了,9月份全国发电量同比下降0.4%, 其中水电同比下降30%,火电同比上升6.4%,预期Q4水电出力仍然不会太好,利多煤价,利空火电。

三,欧洲的冬季能源危机即将到来,煤价可能会继续大涨,利多煤价,利空火电。

四,10月份淡季煤价1600,形势比Q3更严峻,如果Q3扣6亿,Q4是否会重蹈覆辙?

五,公司发布公告,平潭海风项目需要新增15亿担保,预计项目会有计提。

六,津能计划减持1.8亿股。

七,董事长在业绩会上说8月份已实现长协3个100%,公司官网也各种“三保一增”的好新闻,结果业绩出来大跌眼镜,公司的承诺是否可以相信?公司说今年新增9.52GW清洁能源是否能实现,甚至145新增30GW新能源能否实现?

下面说说我的看法,可能有点凌乱,随便说说吧。

(一)现在看来,长协全覆盖确实是老大难,靠政策很难解决。但是,现在的股价已经反应悲观预期了吗?如果已经反应悲观预期,那么就算Q4继续亏,股价下跌空间也有限;但如果涨电价了或者FGW进一步出台政策让火电经营好转了,上涨的空间远远大于下跌的空间,毕竟9月份大唐火电一边亏钱股价都上了1.94,如果当时真的赚钱,相信股价还会更高。

(二)中国的煤炭产量是FGW规划的,按【额定产能】生产,也就是说煤价高了也不能增产,煤价低了也不会减产(除非跌到15、16年的情况)。当下高价抢煤并不能刺激煤炭增产,那么火电互相内卷,亏本抢煤,有什么意义呢?

有没有一种可能,如果国家不强迫火电亏本抢煤,煤价跌回合理区间,然后火电发电量不会减少?(当然,具体政策没那么简单,火电可能继续需要去国际上抢印尼煤,但只要国内部分不亏损,进口煤稍微亏一点也无关痛痒了)

(三)如果Q4继续亏,能亏多少?考虑到供热季马上要开始,采购高价煤需求增加,亏损会不会扩大?具体不好说,只能大概分析下。

首先,Q4供热45天,Q1供热75天,所以Q4供热对业绩影响并不大;

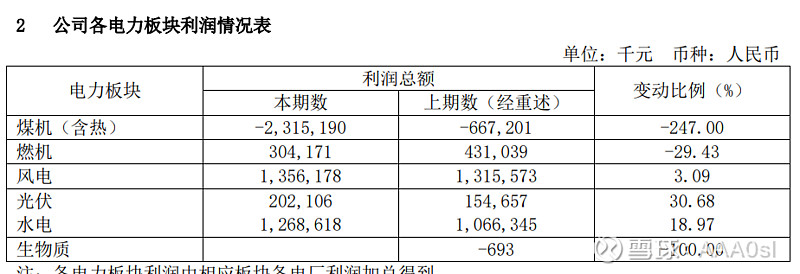

其次,大家知道,大唐Q2煤电发电量为395亿度,全口径亏损6亿,所以说大唐长协全覆盖的发电量大概是350亿度,超出部分买高价市场煤要亏钱,所以发电量越低亏损越少,发电量越多亏损越大。Q3是极端天气,高温+干旱,导致煤电发电量环比大幅增长达到535亿度;考虑到Q4的发电量本来就比Q3低,然后再从极端情况回归正常,所以可以预计Q4煤电的亏损会比Q3明显减少,但算上供热,Q3和Q4的亏损会差不多。

至于明年Q1,我觉得问题不大。虽然供热75天,但因为春节的关系发电量比Q4还有明显下降,预计煤电业务亏损仍然跟现在差不多(以上假设基于煤价、长协覆盖、兑现都跟Q2一样)。

(四)现在港口煤价虽然很高,主要是因为产地疫情既影响生产,又影响运输,再加上之前因为20大又限产,所以煤价在淡季冲上1600。考虑到现在火电负荷较低,高价采购的刚需不大,所以暂时问题不大,看接下来会不会跌下来。

现在天然气价格已经明显下跌,石油维持在90美元左右也不算很夸张,就煤炭的价格特别贵,个人认为主要原因还是国内的火电不计代价抢购有关,而不是供需的问题。

再考虑9月份的发电量已经同比下降0.4%,后面经济不景气也会打击煤炭的需求,现在还没有体现是因为8、9、10月份的极端天气以及后续影响。

(五)今天网上流传,说大唐煤电Q3亏损17亿(预计),我想说这个数字绝对是说少了。

煤电亏多少这点很重要,如果Q3煤电亏10亿,公司归母亏6亿,也就是非煤电业务合计挣了4亿;

如果煤电Q3亏24亿,公司归母亏6亿,也就是说非煤电业务合计挣了18亿;

这完全是两个概念,所以接下去关注Q3业绩说明会,如果Q3煤电真的亏了24亿,其实这也是隐含这大利好。

那么煤电亏24亿有没有证据呢?

对比Q1,煤电全口径亏16.7亿,水电在枯水期几乎不赚钱,山西运城发电计提3亿,加起来也就亏了4个亿。而Q3呢?水电的发电量从Q1的50亿度提高到Q3的100亿度,风光电发电量和Q1持平,又没有计提,也就是说Q3的非煤电业务盈利明显要高于Q1,所以我预计Q3的煤电权益口径亏损20多亿,全口径亏损在30亿左右。

(六)关于今年新增9.52GW和145新增30GW,我认为今年的9.52GW不一定能实现,但145新增30GW是可以的。说了很多遍了,再重复一次,公司在新能源投资的加速是从2021年8月开始的,因为从这时候开始,国家明确规定,靠煤电调峰可以获取大量新能源项目。但从立项到投产会有一个空档期,所以2022年中报没看到明显的新能源装机量增长,但在2022年年报中肯定会有体现的。

(七)看看过去5年甚至10年,大唐在扣除永续债后,基本就没什么利润,所以尽管公司有很多优质资产,但利润无法施放,所以市值一直很低,这也可以理解。

但是,从2021年开始,抛开煤电而论,大唐的经营是明显好转了,只是高煤价掩盖了这个事实。

2022年中报,煤电全口径亏损23亿,山西运城计提3亿多,公司归母扣非净利润为11亿,大唐还是以前那个只有营收、没有利润的大唐吗?

市场认为,大唐过去几个月股价上涨较多,是因为大家认为大唐在内地的电厂较多,长协覆盖好。所以现在“长协全覆盖”的梦破碎了,大唐股价就应该一夜回到解放前。但是,大唐的股价反应了经营质变的利好吗?

但是,看看Q2的分板块利润,我认为大唐股价比较强势和大唐清洁能源占比较高有关,市场开始逐渐认识到大唐非煤电业务的盈利能力是很强的,所以对股价也有明显助推,只是在今天的恐慌中,似乎大家都忘记了。

(八)减持这个事情问题不大,1.8亿股也就几个亿而已。京能在2.6时也减了1.8亿股,当时很多人对此很悲观人,认为股价要崩,后来股价冲到4块,很多人(包括我)都说京能SB;现在津能又出来减持,可能只是同样的剧情罢了。。

今天回撤了600W,比较累,写的比较乱,大家凑合看吧。本人水平较差,买大唐肯定是比不过买国电的,只能希望煤电板块能早日好起来,最后祝愿大家投资顺利。