无论海内外,GLP-1减肥药市场都变了。

在海外,诺和诺德已不再独霸市场,而是与礼来展开巨头之争。从2024年一季报可见,礼来的减肥药替尔泊肽销售业绩超预期,对诺和诺德的领先地位构成了挑战。

国内市场亦呈现风起云涌、竞争激烈的态势。先是信达生物递交了GLP-1R/GCGR双重激动剂玛仕度肽的上市申请,紧接着“医药一哥”恒瑞医药也在近期启动了GLP-1双靶点减重药HRS9531的Ⅲ期临床试验。

尤其是“医药一哥”恒瑞医药,于5月16日将三款GLP-1产品在中华区以外的全球权益以超60亿美元授予美国Hercules公司,让医药行业沸腾了起来。

如今GLP-1减肥药市场的竞争态势已呈现多元化,与诺和诺德过去一统市场的局面形成了鲜明对比,仿佛“换了人间”。

01

减肥药巨头的全方位角逐

礼来与诺和诺德,被誉为“GLP-1双雄”,是GLP-1减肥药市场的两大巨头。

从胰岛素领域到GLP-1降糖药,再到GLP-1减肥药,两大巨头的竞争始终激烈。

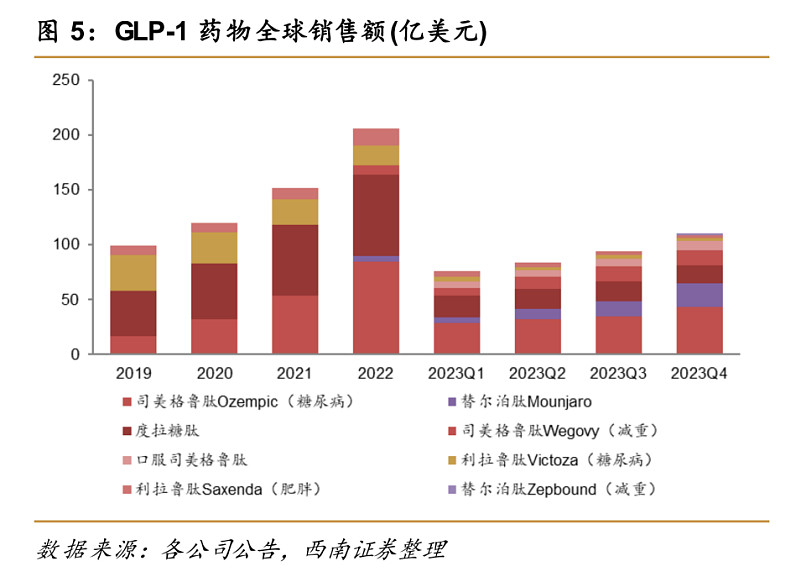

GLP-1类药物在减肥药市场的首次亮相,是诺和诺德的利拉鲁肽在2014年12月获得美国FDA批准用于减重治疗,其商品名为Saxenda。

多年后,诺和诺德又推出了第2款GLP-1减肥药——司美格鲁肽,于2021年6月获FDA批准用于长期体重管理,商品名为Wegovy,具备长效优势(只需每周注射一次)。

直至2023年11月,礼来的重磅减肥药替尔泊肽(商品名:Zepbound)获FDA批准用于肥胖或超重适应症,打破了诺和诺德长期占据GLP-1减肥药市场的霸主地位。

替尔泊肽之所以重磅,在于其为全球首款且目前唯一获批的GLP-1R/GIPR双靶点激动剂,疗效优于司美格鲁肽。据临床研究结果显示:替尔泊肽给药72周后减重效果高达22.5%,而司美格鲁肽给药68周后减重效果为14.9%。

加之,错失先发优势的礼来以低价策略迅速占领市场,使得Zepbound在不到两个月的时间实现1.76亿美元销售额。2024年一季度,Zepbound的销售额更是达到5.174亿美元,超出分析师预期的3.73亿美元,且今年有望突破10亿美元成为“重磅炸弹药物”。

相较之下,诺和诺德Wegovy今年一季度销售额约为13.6亿美元,低于分析师预期的15亿美元,尽管同比增长约107%,但在财报发布后公司股价却下跌了4%。

礼来成为诺和诺德强大的竞争对手,主要归功于其储备的口服小分子GLP-1激动剂Orforglipron,在患者依从性方面表现更佳。临床研究结果显示,使用Orforglipron 36周后,体重可减轻14.7%,这一效果与诺和诺德在研的口服司美格鲁肽几乎相当(用药68周后可减重15.1%)。

此外,礼来还布局了可能创下新的减重纪录的GLP-1R/GCGR/GIPR三靶点激动剂Retatrutide,其II期临床结果表明,使用该药物48周后体重可减轻24.2%。

现阶段,礼来与诺和诺德的竞争全面展开,从研发端到营销策略(价格战、保险覆盖),再到产能建设,无一不涉及。

尤其产能大战,两大巨头厮杀激烈。

礼来曾对外宣称,过去三年在全球生产基地的投资超过了110亿美元,今年4月还投资25亿美元在德国建厂扩产;诺和诺德除斥资超百亿美元增加投资扩建或新建工厂外,还在今年2月以110亿美元收购CDMO龙头Catalent的3个灌装工厂和相关资产。

可见,GLP-1减肥药市场正上演着一场资本盛宴。而两大巨头的激烈竞争与巨额投入,也吸引了众多跨国药企和中国药企的入局。

02

跨国制药巨头差异化入局

如今的GLP-1减肥药市场后浪奔涌,跨国制药巨头采取差异化策略入场就颇具看点。

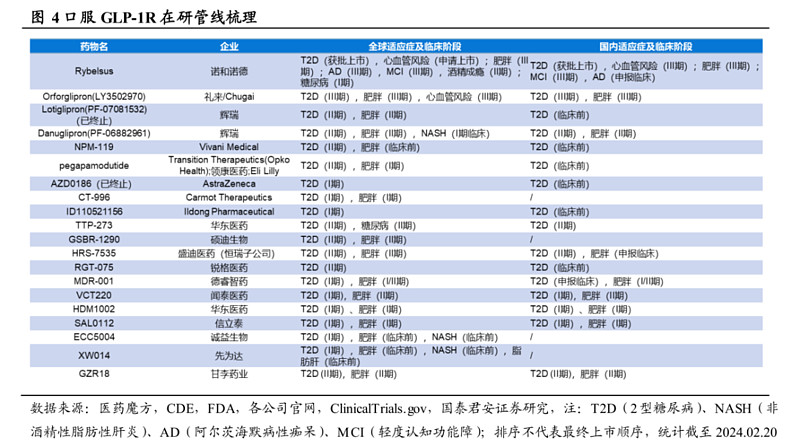

相比注射剂型,口服给药更简便、易用,能大大提高患者的依从性,加之全球尚未有口服小分子GLP-1RA获批上市,成为后来者从两大巨头中抢夺市场份额的重要策略。

基于此,阿斯利康斥资超20亿美元引进了诚益生物口服GLP-1受体激动剂ECC5004在中国以外的权益。

ECC5004是一款每日1次、低剂量、小分子GLP-1RA,目前正在开展用于肥胖和2型糖尿病的临床I期试验,并已在临床前研究中证明具有理想的疗效和安全性,有潜力成为同类最佳的GLP-1RA。

正如阿斯利康全球执行副总裁Sharon Barr表示:“目前肥胖症患者数量已超过10亿。这种口服GLP-1RA小分子药物可以为目前的注射疗法提供替代方案,既可以作为肥胖症和2型糖尿病的潜在单一疗法,也可以用于多种心血管代谢疾病的联合治疗。ECC5004进一步加强了我们现有的有关肠促胰岛素和非肠促胰岛素途径的研发管线,包括GLP-1/胰高血糖素双激动剂(AZD9550)和长效胰淀素类似物(AZD6234)。”

不过,口服GLP-1RA的研发并非一帆风顺。

辉瑞曾布局了多款口服GLP-1RA,但都一一折戟:先是因受试者肝酶升高终止了Lotiglipron的临床开发,接着又终止了Danuglipron(每日两次给药)的临床Ⅲ期试验计划,原因是减重效果不显著且不良事件发生率高,转而重点研发每日一剂Danuglipron。

此外,安进也砍掉了已完成肥胖症临床Ⅰ期研究的小分子口服药AMG 786,理由是在差异化表现方面没能达到另一款在研减肥疗法MariTide(AMG133)的标准。

MariTide是一款潜在FIC的多肽抗体偶联物,由与抗GIP抗体缀合的两个GLP-1受体激动剂多肽组成,具备BIC优势:不仅给药频率低(每月一次)、耐受性高(可能随着时间的推移灵活地减少剂量),而且减肥效果显著、持久(给药12周体重减轻14.5%,且停药后长达150天的时间内体重仍保持下降)。

除口服GLP-1RA外,GLP-1多靶点减肥药也是后来者借助差异化突破的关键途径。

例如,阿斯利康开发了GCGR/GLP-1R受体双重激动剂AZD9550(每周一次),正在开展治疗非酒精性脂肪性肝炎(NASH/MASH)的Ⅰ期临床试验,并布局糖尿病、肥胖适应症;勃林格殷格翰布局的GLP-1R/GCGR双重激动剂BI 456906,在治疗肥胖的II期临床研究中,展现出了给药46周后4.8mg剂量组受试者体重下降接近19%的结果,并在中国启动了III期研究。

2023年12月,罗氏宣布以27亿美元现金和4亿美元的里程碑付款收购了拥有三款GLP-1类药物的Carmot Therapeutics公司,拿下了GLP-1/GIP受体双重调节剂CT-388(给药4周体重减轻8.4%)、GLP-1/GIP受体激动剂CT-868、口服小分子GLP-1受体激动剂CT-996等多款药物。

MNC巨头们以差异化策略闯入GLP-1减肥药赛道,让这场竞速赛大戏越唱越精彩。

03

国产GLP-1研发如火如荼

不止海外市场,国内研发领域同样是热火朝天。

纵观国内GLP-1减肥药赛道,既涉及单靶点、双靶点、三靶点、口服小分子等药物类型,也覆盖了Biotech、Biopharma和Bigpharma等不同类型药企。据Insight数据库显示,目前国内已有超百款GLP-1类新药进入临床阶段,可谓“百花齐放、百家争鸣”。

GLP-1R单靶点进度靠前的管线,包括仁会生物贝那鲁肽、先为达生物Ecnoglutide(XW003)、石药集团TG103、鸿运华宁GMA105等。其中,贝那鲁肽已于2023年7月获NMPA批准上市,用于超重/肥胖适应症,成为国内减重领域首款原创新药。

GLP-1双靶点管线数量也不在少数,其中信达生物GLP-1R/GCGR双重激动剂玛仕度肽进度领先,已于今年2月向NMPA申报上市,预计年内或2025年获批,有望成为首个国产双靶点减重药;恒瑞医药紧随其后,在近期启动了GLP-1R/GIPR双重激动剂HRS9531治疗肥胖的Ⅲ期临床试验,预计2025年7月完成。

另外,包括博瑞医药GLP-1/GIP双重激动剂BGM0504、翰森制药GLP-1R/GIPR双靶点激动剂HS20094、众生药业RAY1225、华东医药GLP-1R/GIPR双靶点长效多肽类激动剂HDM1005等,均已进入临床研究阶段。

当前,国内在研的GLP-1三靶点药物管线不多,其中华东医药、联邦制药和民为生物是这一领域的先行者。然而,从礼来的Retatrutide在临床试验中展现出可能刷新减重纪录的数据看,该类药物颇具前景。

除注射剂型外,国内药企也布局了超10款口服GLP-1R管线,包括恒瑞医药HRS-7535、甘李药业GZR18片、华东医药HDM1002片和信立泰SAL0112片等。

最令人振奋的是,国产GLP-1已经实现出海:前有诚益生物将口服GLP-1受体激动剂ECC5004授予阿斯利康,后有先为达生物将伊诺格鲁肽注射液(XW003)的韩国权益授予HK inno.N Corporation,将获得首付款、里程碑付款共计近6000万美元,以及产品商业化后高达两位数字的销售额提成。

其中,伊诺格鲁肽是一种具有cAMP偏向性的新型长效GLP-1激动剂,可满足每周一次给药,目前在国内糖尿病和减重的III期临床已接近尾声,将于年内申报上市。

尤其是“医药一哥”恒瑞医药,于5月16日将三款GLP-1产品在中华区以外的全球权益以超60亿美元授予美国Hercules公司,让医药行业“炸开了锅”。

不过,格外值得一提的是,礼来、诺和诺德两大巨头将很快携重磅产品打入中国市场,司美格鲁肽、替尔泊肽均已于2023年在国内提交减重适应症的上市申请,预计今年内获批。

一边是来自跨国制药巨头的竞争压力,一边是国内药企之间互相争夺市场份额,意味着留给国内药企的时间并不充裕。

参考资料:

1.各家公司的财报、公告、官微

2.西南证券、国泰君安证券、华创证券研报

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷