2023年“全球药王”争夺战已经落下帷幕。

默沙东K药最终摘得桂冠,但销售额与第二名的司美格鲁肽差距不大,再加上BMS/辉瑞的Eliquis奋起直追、销售额有望突破200亿美元大关,2024年的药王争夺战更加激烈。

而对于国产药,百济神州泽布替尼2023年全球收入已达91.38亿元(13亿美元),成为国内首个“十亿美元分子”。此外,也有不少潜力品种正在冲刺成为年销售额超10亿元的重磅药物。

01

“全球药王”是如何炼成的?

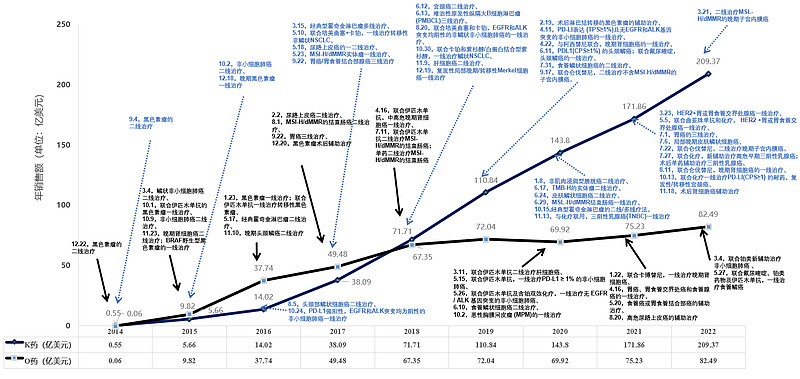

2023年,作为默沙东支柱产品的K药实现销售额250亿美元,以悬殊的差距强势击败昔日“药王”修美乐(销售额144亿美元),问鼎“全球药王”宝座。

K药的强势,在于仅用了修美乐一半的时间,销售额就突破了200亿美元大关。

要知道,2022年修美乐可是以212.37亿美元销售额的微弱优势,险胜K药的209.37亿美元,保住了“药王”宝座。可如今,属于修美乐的药王时代结束了。

但即便如此,修美乐击败“老药王”辉瑞立普妥并蝉联11年全球销售额桂冠的传奇故事,往后仍旧会被坊间传颂。

尤其是浅浅的座次排名背后,了解“药王”是如何炼成的,更能为其他药企提供宝贵的经验和启示。

从深层次看,修美乐能霸占药王宝座长达11年之久,且为艾伯维贡献超2000亿美元的营收,核心原因就在于强劲的专利壁垒。艾伯维针对修美乐提交了大约250多项专利申请。

无独有偶,专利护城河也是K药实现持续增长的重要原因。

在土木工程或建筑领域中,将隔离水域以便进行施工的临时性构筑物称为“围堰”。在企业战略层面,药企常常通过构建“技术围堰”,运用专利布局、技术秘密等手段来保护自己的创新成果不被他人轻易模仿或超越。

默沙东正是通过技术壁垒构筑护城河、做好战略防御,从而保持K药旺盛的生命力。资料显示,默沙东已为K药布局超过180个专利。

K药登顶药王的另一项重要原因,在于40多个适应症的加持。当前K药不仅是覆盖瘤种最多的PD-1单抗,还是肺癌适应症布局最全的免疫检查点抑制剂。且K药既可单药使用,也可联用其他药物,治疗实体瘤和血液瘤等各种癌症。

要知道,O药曾一度击败K药,但由于获批适应症数量不及K药,才被后者大举反超。

K药和O药销售额及适应症获批复盘

数据来源:公司财报,东吴证券研究所

可如今,摆在K药面前的现实问题是,核心专利将于2028年到期。专利悬崖的到来必然会影响销售额,再加上司美格鲁肽、Eliquis等虎视眈眈,留给K药守擂药王宝座的时间并不多。

修美乐之所以销售大幅下滑、错失药王宝座,正是因为专利到期和生物类似药竞争的加剧。

基于此,默沙东针对K药采取了诸多策略,以求延长生命周期,包括继续广泛布局新适应症、拓展用药场景,如一线、二线和辅助治疗,同时开发联合疗法,包括联合化疗、ADC、溶瘤病毒疗法、TIL疗法等,尤其从第一三共、科伦博泰引进多款ADC新药,以“IO+ADC”组合巩固市场壁垒。

此前,Evaluate Pharma曾预期K药未来峰值销售额有望达到300亿美元量级。但最终能否实现这一目标,我们拭目以待。

02

“药王”争夺战从未停止

回首药王往事,全球药王宝座已历经多次易主,使得药王争夺战总能成为热门话题。

自1996年以来,辉瑞斥资900亿美元收购的降脂药Lipitor(立普妥,阿托伐他汀)成为首任药王,且是全球首个销售额突破百亿美元的药品,曾连续多年销售额超100亿美元。

1998-2016年,立普妥全球总销售额接近1400亿美元,是医药史上第一个总销售额突破千亿美元大关的超级重磅药物。

作为他汀类处方药,立普妥的成功,主要归功于辉瑞具备更高效的降脂能力、合适的上市时机(市场已经得到充分教育)、优秀的销售策略(小剂量、低定价、简单有效的广告投入、对一线医药代表的培训)。

继立普妥之后的第二任“药王”,是自免领域“王者”修美乐(Humira,阿达木单抗),获批适应症覆盖类风湿关节炎、斑块状银屑病、强直性脊柱炎等患者数量庞大的自免疾病。

如今,第三任“药王”花落抗肿瘤领域的PD-1单抗K药,获批的适应症更多,覆盖实体瘤和血液瘤等不同类型的癌症。

但正如前文所述,现阶段K药面临的竞争压力不小,除自身原因外(专利即将到期、销售疲软),还有不少强悍对手虎视眈眈。

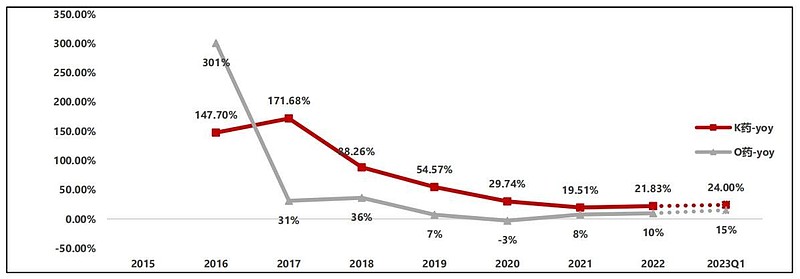

K药、O药历年全球销售额增长率(%)

资料来源:默沙东公司公告,BMS 公司公告,民生证券研究院

基于此,市场预期K药或将成为最短命的“药王”,且大概率被诺和诺德司美格鲁肽抢占宝座。

毕竟,司美格鲁肽的市场爆发力不容小觑,仅用1年时间,销售额就从百亿美元门槛突破两百亿美元大关,而K药用了3年。2023年,司美格鲁肽的销售额达到约212亿美元,与K药(250亿美元)差距不大。

最关键的是,司美格鲁肽正处于快速放量阶段,2023年同比增速高达89%,反观K药的销售增速早已出现疲态。更何况,诺和诺德已针对司美格鲁肽持续推进NASH、AD、心血管等超20项适应症,且大手笔扩充产能,市场潜力巨大。

除司美格鲁肽外,2023年还有不少年销售额超100亿美元的超级重磅炸弹药物,包括BMS/辉瑞的口服抗凝血药物Eliquis(阿哌沙班)、吉利德抗艾滋病新药Biktarvy(必妥维,比克恩丙诺片)、再生元/赛诺菲Dupixent(度普利尤单抗)、辉瑞新冠疫苗Comirnaty(复必泰)、强生Stelara(乌司奴单抗)、BMS的O药。

可以看到,在这些超级重磅炸弹药物中,覆盖针对肿瘤的PD-1单抗,靶向TNF-α、IL-4Rα和IL-12/23的不同类型自免药物,以及针对糖尿病和减重的GLP-1药物、抗血栓和抗HIV药物。

市场预期未来的“药王”,不一定出自盛产大药的肿瘤和自免赛道,或许会有中枢神经系统(CNS)、呼吸、心血管和眼科等疾病领域的一席之地。

例如,CNS领域包括精神分裂症、阿尔茨海默病和抑郁症等,存在巨大未被满足的临床需求、市场潜力大,一旦有疗效和安全性突出的革命性药物问世,必将诞生超级重磅炸弹药物。

03

中国版“药王”崛起

“全球药王”争夺战正在激烈上演,而国产重磅药物也在暗自竞争。

实际上,竞争者也不在少数。例如,石药集团治疗脑卒中的恩必普(丁苯酞软胶囊),2022年销售额近70亿元。

在抗肿瘤新药方面,百济神州BTK抑制剂泽布替尼,2022年全球销售额近40亿元,其中中国区销售额超10亿元;而昨日刚发布的财报数据显示,2023年泽布替尼全球收入已达91.38亿元(13亿美元),成为国内首个“十亿美元分子”。此外,恒瑞医药、信达生物和百济神州的PD-1单抗均连续多年销售额超过10亿元;康方生物PD-1/CTLA-4双抗卡度尼利单抗上市第一个完整年销售额即超过10亿元。

从深层次看,上述明星药物之所以能成为重磅药物,或是具备创新性(新的制药技术、目标疾病新的疗法、头对头试验成功),或是商业模式和销售策略有新的突破。

开展头对头试验可以视为药物或技术具备科技创新潜质的一种表现。如果试验成功,新药将被验证具有创新性和潜在临床价值,销售潜力将被放大。例如,泽布替尼正是通过头对头击败伊布替尼,展现出全球“同类最优”药物,销售实现快速放量。

由此可见,那些敢于开展头对头试验的国产药物,具备了成为重磅药物的潜质。

例如,百济针对Sonrotoclax开展了头对头艾伯维Venclexta(维奈克拉)的临床试验,后者是目前全球唯一获批的Bcl-2小分子抑制剂,2023年销售额达22.88亿美元;去年12月,信达生物启动了GLP-1R/GCGR激动剂IBI362(玛仕度肽)头对头司美格鲁肽的III期临床试验,研究的人群为早期2型糖尿病合并肥胖患者。

另外,康方生物针对全球首创的PD-1/VEGF双抗依沃西单抗(AK112),开展了多项头对头试验,其中依沃西单药一线治疗PD-L1阳性的NSCLC的Ⅲ期临床(头对头K药)、联合化疗一线治疗sqNSCLC的Ⅲ期临床(头对头替雷利珠单抗),均在顺利推进中。

AK112全球III期临床研究 来自:Insight数据库网页版

要知道,尽管依沃西单抗尚未获批上市,却达成了最高50亿美元的对外授权交易,并于2023年上半年为康方生物贡献了29.2亿元的许可费收入。

除此以外,还有一些国产重磅药物正在崛起。

例如,信达生物治疗甲状腺眼病的IBI311,是目前国内首个完成III期临床的IGF-1R抗体,即将提交上市申请。市场格局方面,全球仅有Horizon Pharma的Tepezza获批上市,2022年实现销售额近20亿美元。

海思科的麻醉创新药环泊酚,是丙泊酚的me better药物,具有多种临床优势,于2020年底获批上市并于2021年纳入医保目录后,销售额保持快速放量,2022年、2023年上半年分别为4.3亿元、3.4亿元,后续有望突破年销售额10亿元的门槛。

信立泰自研的S086,是全球第二个进入临床的ARNi类小分子化学药物,机制与诺华的Entresto(诺欣妥)类似,目前已提交高血压适应症的上市申请、开展慢性心衰适应症的III期试验。2023年,Entresto销售额突破60亿美元,同比增长31%。

另外,包括诺诚健华的TYK2抑制剂ICP-332、康诺亚的潜在最优IL-4Rα单抗CM310等,也展现出了大药潜力。

参考资料:

1.各家公司的财报、公告、官网;

2.《医药保健行业CROCDMO行业专题:药物研发史波澜壮阔,外包服务业立于潮头-191224》,国信证券;

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷