2023年,默沙东K药虽以250亿美元销售额问鼎了“全球药王”宝座,却仍面临着不小的竞争压力。

对药王宝座垂涎欲滴的,还有当下热门的GLP-1药物。例如,诺和诺德的司美格鲁肽,既是GLP-1药物领域的“药王”,也是下一任“全球药王”的最有力竞争者。

要知道,K药从百亿美元大关到突破两百亿美元门槛,用了3年时间,而司美格鲁肽仅仅只用了1年,销售额就从2022年的109亿美元增至2023年的212亿美元。

不过,司美格鲁肽的冲击药王之路也并不平坦,遭到了礼来、辉瑞、信达生物等海内外药企的“围猎”。

01

司美格鲁肽,

能否成为下一任“全球药王”?

司美格鲁肽之所以能在上市后快速打开市场、销售额不断攀升,主要是由于疗效出色、患者体验度良好,且剂型不断创新、持续推广新适应症。

近年来,司美格鲁肽已成长为诺和诺德的核心产品,共有三个商品名,分别为治疗2型糖尿病的降糖针Ozempic、减重针剂Wegovy、治疗2型糖尿病的口服片Rybelsus。

2023年,司美格鲁肽表现十分亮眼,实现销售额1458亿丹麦克朗(约212亿美元),同比增长89%;其中,Ozempic(T2D,注射)、Rybelsus(T2D,口服)、Wegovy(减重,注射)销售额分别约为138.4亿美元、27.1亿美元、45.3亿美元,同比增长60%、66%、407%。

可见,Wegovy减重适应症在短时间里迅速实现了销售放量,市场潜力巨大。

2018-2023年司美格鲁肽销售额(按年度,亿丹麦克朗)

司美格鲁肽之所以是下一任“全球药王”的最有力竞争者,除了总销售额接近“现任药王”K药以外,诺和诺德还在全球范围内持续推进司美格鲁肽超20项适应症进展,包括心血管疾病、心力衰竭、非酒精性脂肪性肝炎(NASH)、肾病和阿尔茨海默病等,且大部分临床进度已处于Ⅱ期及以上阶段,预计关键临床数据将于2024-2025年陆续读出。

例如,在肝病研究的II期试验(NCT02970942)中,司美格鲁肽表现良好。研究结果显示,在未发生纤维化恶化的情况下,3种剂量(0.1mg、0.2mg和0.4mg)的司美格鲁肽均对NASH的消退有着显著改善作用,其中在0.4mg组中受试者NASH消退比例显著高于安慰剂组(59%vs17%,P<0.001),且受试者出现肝纤维化恶化的比例仅占5.8%,显著低于安慰剂组的21.4%。

此外,为了解决司美格鲁肽等重磅产品产能供不应求的问题,诺和诺德计划斥资165亿美元收购CDMO巨头Catalent。

基于以上种种因素,司美格鲁肽或将有望成为下一任“全球药王”。但在此之前,司美格鲁肽得打赢“围猎战”。

毕竟面对巨额的市场蛋糕,全球药企早已垂涎欲滴,纷纷下场入局GLP-1药物。

当前,据Insight数据库显示,全球已获批上市的GLP-1药物(含1类新药、改良新、生物类似药)已有17款,司美格鲁肽的压力不小。尤其在国内,已有7款司美格鲁肽生物类似药处于Ⅲ期临床,布局者包括丽珠集团、华东医药、正大天晴等,市场竞争激烈。

02

全球GLP-1药物围猎,

继糖尿病领域后,GLP-1药物在减重适应症上的竞争也愈发激烈。

据Insight数据库,全球已有74款GLP-1药物(1类新药;减重适应症)进入临床阶段,其中处于临床Ⅲ期及申报/获批上市阶段的有13款,涉及企业包括礼来、信达生物、石药集团、仁会生物等。

礼来是诺和诺德的强悍竞争对手,拥有已上市的GLP-1R/GIPR双靶点激动剂替尔泊肽(Tirzepatide),以及Orforglipron、Retatrutide等多款潜在重磅药物。

其中,替尔泊肽于2022年获批治疗糖尿病(商品名:Mounjaro),上市后快速放量。2023年,Mounjaro实现销售额52亿美元,其中单四季度实现收入22亿美元,环比增长57%。

2023年11月,替尔泊肽减重适应症获FDA批准(商品名为Zepbound),正式与司美格鲁肽一较高下。据礼来财报,Zepbound仅用不到两个月的时间即实现销售额1.76亿美元。

这都得益于其优异的疗效,根据此前披露的临床数据,替尔泊肽减重效果优于司美格鲁肽。对此,有华尔街投资银行Cowen的分析师表示,替尔泊肽很可能在五年内成为销售额最高的减肥药。

面对如此威势,诺和诺德自然不会坐以待毙,启动了复方司美格鲁肽Cagrisema头对头替尔泊肽针对减重适应症的III期研究。

礼来的反击力度更加凶猛,不仅布局了依从性更好、已进入Ⅲ期临床的口服减肥药Orforglipron,还有减重效果更优的三重激动剂Retatrutide在研发当中,Ⅱ期临床结果显示,48周平均减重达到24.2%。

不仅如此,礼来还针对替尔泊肽布局了包括NASH、慢性肾病、心血管风险等在内的多种适应症,将在新的疾病领域与诺和诺德继续比拼。

替尔泊肽全球项目开发进度甘特图

此外,辉瑞的口服减肥药danuglipron、阿斯利康的口服日服GLP-1RA激动剂AZD5004(ECC5004)和安进的AMG133(Maridebart cafraglutide/MariTide)等潜在重磅药物,也是司美格鲁肽的强悍竞争者。其中,安进AMG133是一款抗体类融合蛋白,以GIPR抑制性抗体融合GLP-1,在激活GLP-1R的同时抑制GIPR;不仅给药频率更低(每月一次),疗效优异(高剂量组治疗12周减重14.5%),且停药后仍可维持减重效果。

国内市场方面,也有不少司美格鲁肽的挑战者。

例如,信达生物和礼来合作开发的玛仕度肽(IBI362),是全球首款报上市的GLP-1R/GCGR双靶点激动剂,于2023年12月启动了头对头司美格鲁肽治疗早期2型糖尿病合并肥胖患者的III期临床试验。

本月初,玛仕度肽的上市申请获NMPA受理,用于治疗肥胖症患者,预计将于2024年底或2025年初获批上市。II期临床结果显示:玛仕度肽9 mg组48周减重18.6%,疗效显著;而在中国超重或肥胖成人受试者中的首个III期临床研究(GLORY-1)此前也已达到主要终点。

玛仕度肽48周较重效果对比

数据来源:公司公告

另外,众生药业研发的GLP-1/GLP受体双重激动剂RAY1225,属于长效GLP-1类药物,半衰期约为替尔泊肽的2倍,未来有望实现2周给药一次。本月12日,众生药业在ClinicalTrials.gov平台上,登记启动了RAY1225治疗2型糖尿病、肥胖患者的两项II期临床。

除糖尿病、减重领域外,一些药企还布局了针对NASH的GLP-1药物管线,在新的疾病领域围猎司美格鲁肽,包括默沙东、辉瑞、石药集团等。

03

增肌减脂新靶点或成GLP-1搭档,

GLP-1虽被称为“减肥神药”,但仍存在局限性,如停药反弹、患者需长期服药等。

有研究表明,司美格鲁肽受试者减掉的体重中近40%为肌肉。而肌肉流失会增加患心血管、骨质疏松症等疾病的风险。因此,使用GLP-1RA后避免肌肉流失成为新的潜力方向。

这就使得增肌减脂新靶点药物应运而生,成为GLP-1RA搭档,包括肌肉生长抑制素(MSTN)抑制剂、艾帕素领域(ActRII受体和apelin受体靶点)。

其中,激活素II型受体(包括ActRIIA/ActRIIB)相关通路参与脂肪堆积和肌肉萎缩,ActRII单抗通过阻断ActRII信号可同时减少脂肪堆积并促进肌肉增加,解决痛点问题。

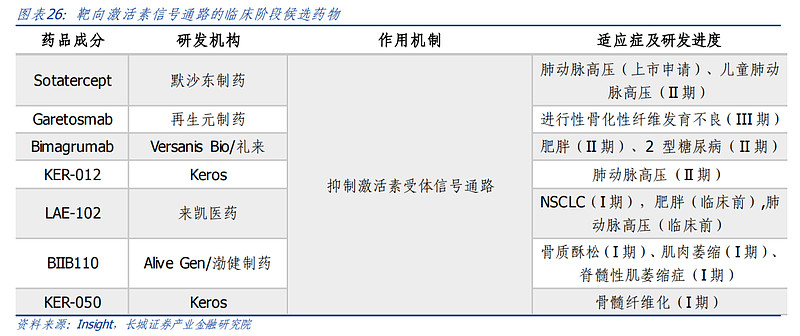

根据Insight数据库,截至2023年9月底,处于临床开发阶段的激活素信号通路抑制剂候选药物有7种,开发适应症包括肺动脉高压、肥胖、骨纤维化、骨质疏松等。

例如,礼来以19.25亿美金收购了Versanis公司,将其ActRIIA/B单抗Bimagrumab(Bima)纳入囊中。而Bimagrumab的显著特点就在于:只减脂肪、不减肌肉。

Bimagurmab的原研为诺华,Versanis于2021年8月以7000万美元拿下该药,并推进临床开发。目前,Bimagurmab联用司美格鲁肽治疗肥胖症的Ⅱb临床BELIEVE研究已完成患者入组,顶线数据有望于2024年读出。

据Ⅱ期试验数据显示,Bimagurmab相比安慰剂表现出优异的减重控糖且肌肉量稳定的结果(第48周时全身脂肪量,治疗组和对照组分别为-20.5%和-0.5%;瘦体重3.6%vs-0.8%;Hb1Ac水平-0.76%vs0.04%;体重-6.5%vs-0.8%)。

国内药企方面,来凯医药、翰森制药也看中ActRII受体靶点的市场前景。

其中,来凯医药自主研发了全球首创的ActRIIA单抗LAE102,具有潜在强效及高选择性(仅靶向ActRIIA),有望用于增肌减脂和抗肿瘤等适应症,相较于Bimagrumab有望提升安全性,正在中美两地申报的临床试验申请均已获批。

翰森制药则通过License in模式进行布局,于2021年12月从Keros公司引进了KER-050在中国的独家权益。根据协议,Keros将收到2000万美元的预付款,并有望获得高达1.705亿美元的开发和商业里程碑付款,以及产品净销售额的分级特许权使用费。

据公开资料显示,HS-20106(KER-050)是一种“工程化的配体捕获体”,目前正在开展用于治疗骨髓增生异常综合征和骨髓纤维化患者的无效造血临床试验。

04

结语

一边是礼来、信达生物等海内外药企携GLP-1重磅药物奋力直追,一边是来凯医药、翰森制药等研发增肌减脂新药,从不同路线围猎司美格鲁肽。

为了冲击下一任“全球药王”宝座,以及打赢市场围猎战,诺和诺德针对司美格鲁肽做了不少动作,包括提高产能、开展头对头试验等。

可以预见,一场大战即将打响。

参考资料:

1.各家公司财报、公告、官网;

2.《20240217-医药生物行业专题研究:如何看待诺和诺德计划收购Catalent?》,国联证券;

3.《打败减肥药的魔法》,瞪羚社,2024-02-17;

4.浙商证券、中国银河证券、中信建投证券、长城证券研报;

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷