近期,关于罕见病的消息不绝于耳。

先是,渤健公司用于治疗脊髓性肌萎缩症的原价70万元1针的天价药诺西纳生纳等7种罕见病用药被纳入医保;接着,被称为“罕见病第一股”的北海康成,却在港交所上市首日跌破发行价,无一不引发市场热议。

不难推测,在创新药市场竞争加剧的大背景下,未来仍将有更多药企选择上市融资,也会有更多罕见病用药被纳入医保。而随着罕见病研发热潮的到来,国内不少玩家正在不断入局,抢占这一蓝海市场。

一、“罕见病第一股”北海康成:两年半累计亏损14亿

成立于2012年的北海康成,一直专注于罕见病的研发。相较于目前主要以抗肿瘤、抗感染、代谢和消化等领域为主的创新药市场,北海康成可谓属于稀缺标的。

北海康成在港交所上市的发行价为12.18港元/股,但“天公不作美”,上市首日竟跌破发行价,让包括药明生物、RA Capital、Hudson Bay、Janus Capital等基石投资者累计亏损1.26亿港元。

可实际上,从历史融资情况看,资本并没有因为北海康成只专注罕见病赛道就望而却步,反而融资能力极强。据企查查显示,自2013年获得天使轮融资以来,北海康成累计获得了10轮融资,投资机构不乏启明创投、药明康德、泰格医药等明星企业。

北海康成历年融资信息 来源:企查查

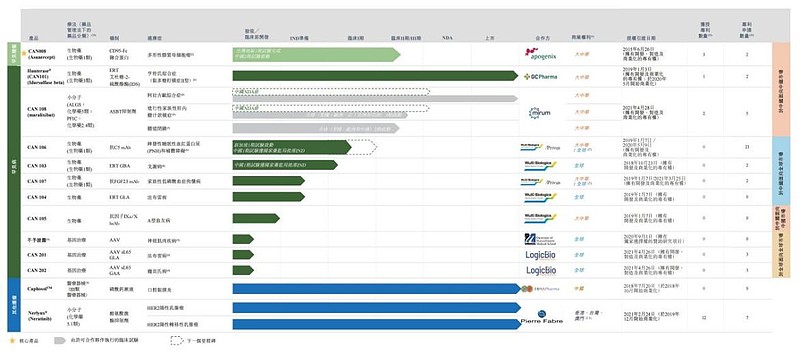

截至目前,经过多轮融资和持续投入研发后,北海康成已经拥有13个罕见病和罕见的肿瘤研发管线,包括3个已上市产品、4个处于临床阶段的候选药物、1个处于IND准备阶段、2个处于临床前阶段,另外3个基因治疗专案处于先导识别阶段。

在罕见病领域,北海康成拥有七种生物制剂及小分子产品及候选产品,用于治疗亨特氏综合症(MPS II)及其他溶酶体贮积病(LSD)、补体介导紊乱、A型血友病、代谢紊乱,以及罕见胆汁淤积性肝病,包括Alagille综合症(ALGS)、进行性家族性肝内胆汁淤积症(PFIC)及胆道闭锁(BA)。

北海康成研发管线 来源:招股书

不过,虽然北海康成已经拥有3款上市产品,但都不是自主研发,而是授权品种。

具体来看,北海康成的首款罕见病商业化产品——Hunterase(海芮思)注射液是一种重组人酶替代疗法(ERT),引进自韩国GC制药,用于治疗粘多糖贮积症II型(MPS II)或亨特综合征,目前在美国和韩国被指定为孤儿药,并在12个国家/地区销售,于2020年9月在国内获批上市。

另外两款是Nerlynx(奈拉替尼)和Caphosol(康普舒),分别引进自美国Puma、英国EUSA制药,适应症分别为HER2阳性乳腺癌、口腔黏膜炎。

但这三款上市产品,还未能扭转北海康成亏损的窘境。这或许也是股价表现不尽人意的重要因素之一。

据招股书显示,2019年、2020年、2021年上半年,北海康成分别实现总营收146.9万元、1203.2万元、1219.2万元。同期,分别录得净亏损为2.18亿元、8.46亿元、3.44亿元,意味着过去两年半累计亏损达到14.08亿元。

综合来看,持续亏损、商业化产品均为license in,是导致北海康成股价表现不尽人意的重要因素。同时,也与其所处的罕见病领域密切相关。

二、差异化的罕见病:蓝海、市场潜力大

市场对罕见病的认识,远没有对抗肿瘤赛道来得深刻。

所谓罕见病,又称“孤儿病”,顾名思义就是指那些发病率极低的疾病。例如,地中海贫血、白化病、甲型血友病、遗传性耳聋,就属于日常生活中比较常见的罕见病。

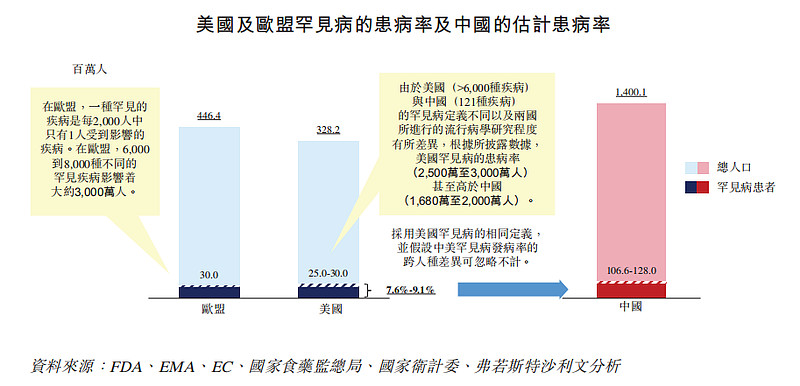

不同的国家对罕见病有不同的定义。如果根据WHO的定义,罕见病为患病人数占总人口的0.65‰~1‰的疾病,占人类全部疾病的10%。

目前医学上已知的罕见病高达6000余种。2018年,我国《第一批罕见病目录》共纳入121种罕见病,远低于美国和欧洲所认定者(均逾6000个)。

从患者人群看,根据北海康成招股书显示,“估计仅第一批中国定义的121种罕见病已影响超过3百万名患者,因此,通过采用美国或欧洲更广泛定义的外推法,可恰当地合理估计中国患有一种或多种罕见病患者的总基数可能超过1亿人。”

根据弗若斯特沙利文的资料,约80%的罕见病属遗传性,且四分之三的病例于儿童时期开始发病,五岁前的死亡率为30%。例如,在婚前医学检查、产前重点病种筛查中的地中海贫血,就属于一种基因缺陷的遗传性血液病。

基于此,能纠正或替换引起许多罕见病的功能失调的基因,而且能实现一次性治疗的基因治疗,具有根治疾病的潜力及适用于多种适应症,因此常用于罕见病。但是,由于其研发成本和研发失败的风险极高,导致治疗价格成为“天价”。

对比来看,抗肿瘤药物需求高且市场空间巨大,所以基于经济利益的考量,大部分药企都选择在大领域布局研发管线,只有极个别药企会专注于罕见病领域。

此外,目前全球能治疗众多罕见病的药物十分有限,我国的罕见病患者可选药品更少,95%没有治疗方法。同时,国内市场不仅罕见病药品难以定高价,而且支付能力受限,使得罕见病市场较小。

在各种因素的制约下,我国的罕见病药品大多依靠进口,被纳入医保的罕见病药物也多为进口企业原研。

例如,2020年国家药监局批准上市的8个罕见病药物(均为进口药),其中就包括北海康成向韩国GC制药引进的Hunterase(海芮思)注射液。

2020年NMPA批准的罕见病药物 数据来源:医药魔方,东吴证券研究所

不过,罕见病市场之所以被称为蓝海市场,除了当下创新药市场竞争激烈、药企急需打造差异化竞争优势以外,“以患者为中心”、“以临床价值为导向”,解决临床未满足需求,始终是新药研发的不变初心。

所谓“麻雀虽小,五脏俱全”,罕见病同样如此。尽管市场较小,但也有着不错的市场前景。

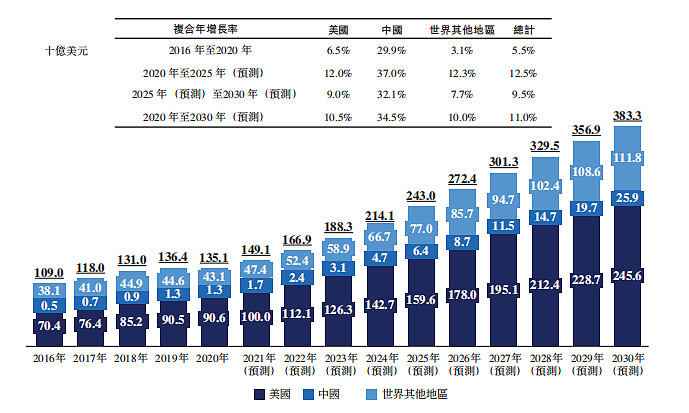

根据弗若斯特沙利文数据显示,全球罕见病药物市场的市场规模从2020年的1351亿美元增至2030年的3833亿美元,复合年增长率为11%。同时,预计中国罕见病药物市场将急剧增长,由2020年的13亿美元急速增至2030年的259亿美元,复合年增长率为34.5%,而美国及世界其他地区的同期复合年增长率分别为10.5%及10%。

按地区划分的全球罕见病药物市场明细(2016年至2030年(预测)) 资料来源:弗若斯特沙利文分析

另外,罕见病也有着极高的政策壁垒。这主要是由于多数罕见病患者需要长期服药、终生服药,且罕见病药物较为昂贵,患者治疗负担较重。因此,采取积极主动的政策就显得十分重要。

从国外的情况看,由于欧洲和美国都有着成熟的监管架构,因而刺激了罕见病市场的空前增长。

例如,美国自1983年颁布《孤儿药法案》以来,已经有700多种孤儿药问世,这归功于它给予了孤儿药企业“自由定价权”和7年市场“垄断保护期”,极大地提升了药企的研发动力。

据统计,2013-2017年,欧洲药品管理局、美国药监局分别审批了63种、197种罕见病药。在2020年FDA批准上市的53款创新药中,就有31款具有孤儿药资格认证,占比达58%。

国内方面。自2015年以来国家出台的一系列利好创新药发展的政策,也没有落下对罕见病药物引进、研发和生产的鼓励。

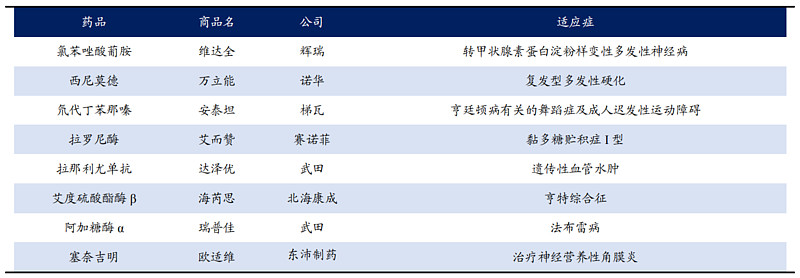

近年来,我国通过对予罕见病实施税收优惠、提升医保覆盖,不仅降低了患者的治疗负担,还很好地解决了国内罕见病治疗药物缺乏的窘境,提升药物的可及性。例如,2021年国家医保目录就纳入了7种罕见病用药。

2021年国家医保目录罕见病纳入名单 资料来源:公司公告,民生证券研究院

综合来看,随着未来将有更多罕见病用药纳入医保,药企的研发热情无疑能被极大激发。因此,相比于争抢抗肿瘤药物市场这块巨大的“蛋糕”,罕见病市场也有其独特的、差异化的竞争优势。

三、罕见病“拓荒者”

罕见病市场独特的竞争优势,吸引着海内外不少药企争相入局。

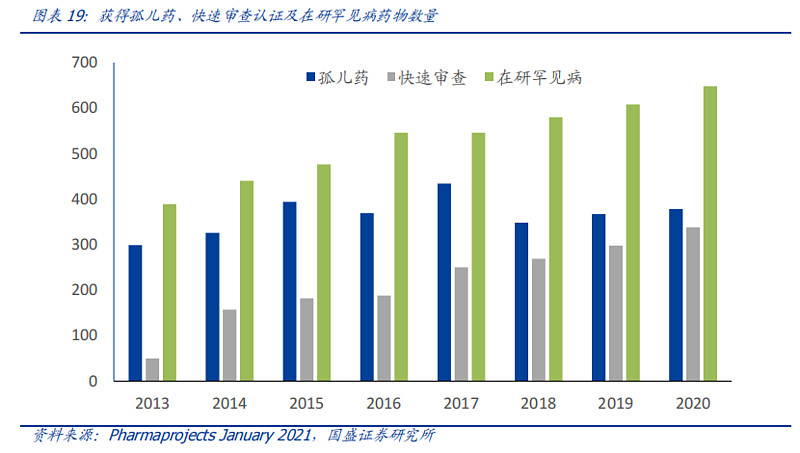

根据国盛证券研报显示,截至2021年初,罕见病共有5608个正在研究的项目,同比增速为6.1%,在整体管线规模扩大的同时,孤儿药的认证也略有增加。目前648种罕见病拥有在研药物,孤儿药与快速审查认证药物数量也均有提高。

从商业化情况看,新基制药(百时美施贵宝斥资740亿美元收购)、罗氏、诺华、赛诺菲等跨国制药巨头都布局了罕见病赛道,并收获了相当可观的回报。

根据EvaluatePharma发布的《2019年孤儿药报告》显示,2018年孤儿药销售额排名前三的公司分别是:新基制药(126亿美元)、罗氏(103亿美元)和诺华(102亿美元),并预测2024年这三家公司将共同创造近400亿美元的收入,占孤儿药市场总额的17%。

国内方面。受创新药市场竞争加剧的影响,罕见病赛道正逐渐成为兵家必争之地,诸多“拓荒者”不断涌现。

除了通过license out的授权海外商业化权益以外,寻求获得美国FDA孤儿药认定,也是打入国际市场的重要战略。

这主要是由于新药一旦获得FDA孤儿药身份,将享有税收减免、免申请费、研发资助、加快审批以及上市后7年的市场独占权,甚至还可能获得一张宝贵的优先审评券,无疑更有利于开辟海外市场、走向全球化。

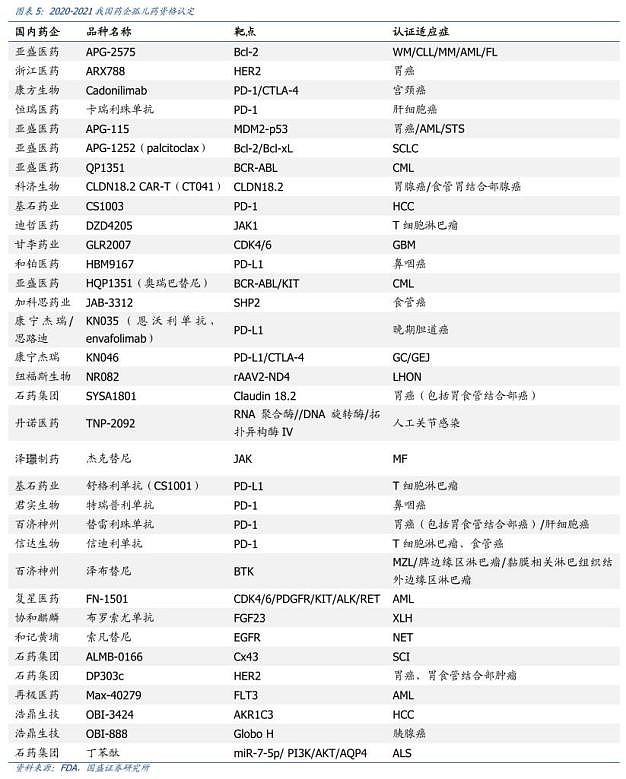

根据医药魔方统计,2020年我国创新药的国际认证出现井喷式增长,共有37款产品获得FDA孤儿药认定,涉及的药企包括亚盛医药、恒瑞医药、君实生物、信达生物、百济神州、康宁杰瑞等。

被称为“孤儿药之王”的亚盛医药,截至目前共有4个在研新药(HQP1351、APG-2575、APG-115、APG-1252)获得12项FDA孤儿药资格认证。

其中,原创一类新药奥雷巴替尼片(HQP1351,商品名:耐立克®)已经于2021年11月25日获国家药监局批准上市,用于治疗任何酪氨酸激酶抑制剂(TKI)耐药,并采用经充分验证的检测方法诊断为伴有T315I突变的慢性髓细胞白血病(CML)慢性期(CP)或加速期(AP)的成年患者。

奥雷巴替尼片为口服第三代BCR-ABL抑制剂,是中国首个获批上市的第三代BCR-ABL靶向耐药CML治疗药物,也就是国产首个第三代“格列卫”,填补了临床空白。如果有看过《我不是药神》这部电影,大家对印度抗癌神药“格列卫”应该并不陌生。

根据2021年7月14日达成的合作及授权协议,亚盛医药将与信达生物共同负责耐立克®在中国市场的商业化推广。此前,奥雷巴替尼片还获得了欧盟孤儿药资格认定,能在批准上市后享有10年市场独占权。

除此以外,卡瑞利珠单抗、特瑞普利单抗、替雷利珠单抗、泽布替尼、信迪利单抗、丁苯酞、双抗KN046等明星药物,都获得了美国FDA孤儿药认证,海外市场前景同样值得期待。

四、结语

总结来看,在国内创新药“内卷”、差异化竞争能力凸显的背景下,未来势必会有更多药企抢占罕见病这一蓝海市场,这也预示着国内罕见病的研发即将迎来热潮。

或许,基于罕见病赛道的差异化优势,相关创新药企业的估值有望迎来重估。就看哪家企业能抓住这新一轮的历史性发展机遇,最终胜出。

参考资料:

1、民生证券、东吴证券、国盛证券、德邦研究所研报

2、北海康成招股书、公司公告、官网

3、企查查、医药魔方、弗若斯特沙利文分析

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。